Carta de Ryan, cofundador de Bankless, a su hijo: No guardes el dinero en el banco, ponlo en criptomonedas

Convierte el dinero en activos y colócalos en criptomonedas.

Convierte el dinero en activos, ponlo en criptomonedas.

Autor: Ryan Adams, cofundador de Bankless

Traducción: Luffy, Foresight News

Nota del editor: Este artículo es una carta de Ryan Adams, cofundador de Bankless, dirigida a su hijo. En la carta, Ryan ofrece algunos consejos sobre gestión de la riqueza, cuyo punto central es “no guardes tu dinero en el banco”, ya que los bancos en realidad son una triple “estafa”. Al final, Ryan propone una alternativa: conservar parte de los dólares para gastos cotidianos y colocar el resto de la riqueza en una combinación de activos capaces de almacenar valor a lo largo del tiempo, como bitcoin, oro y acciones. A continuación, la traducción completa:

Querido hijo:

No guardes tu dinero en el banco. Aunque parezcan seguros, los bancos son en realidad una triple “estafa”.

“Estafa” 1: Te roban tus rendimientos

En cualquier momento, el dólar tiene un rendimiento libre de riesgo: los bonos del Tesoro. Básicamente, los bonos del Tesoro son “dólares disfrazados de bonos gubernamentales a corto plazo” y pueden ofrecerte un rendimiento fijo del 4.2%.

Sin ningún riesgo adicional, es prácticamente dinero regalado, hecho a tu medida.

Pero los bancos no te dan ese dinero en tu cuenta de ahorros, se lo quedan para ellos. No te informan de ese rendimiento, no te ayudan a convertir tus dólares en bonos del Tesoro, e incluso hacen lobby activamente ante el gobierno de EE. UU. para impedir que los ahorradores reciban ese rendimiento.

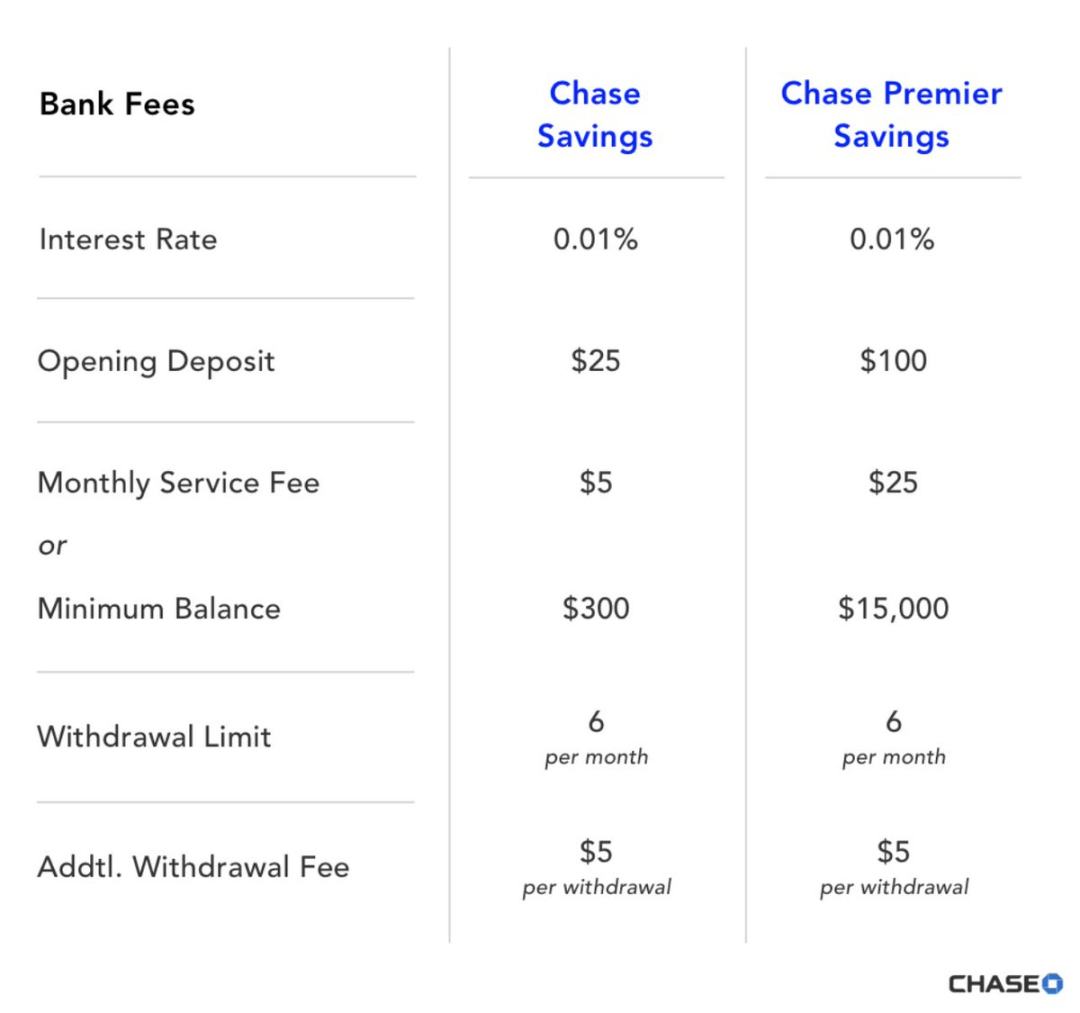

El banco se queda con un 4.19% de rendimiento y solo te da un 0.01%

Los ricos nunca guardan su dinero en el banco; ellos ponen su efectivo en bonos del Tesoro, no en cuentas de ahorro. Pero la clase media y quienes carecen de conocimientos financieros pierden diariamente ese rendimiento a manos del “amable” banco de la esquina, sin siquiera saberlo.

Los grupos de presión bancarios incluso vigilan los pequeños rendimientos de las stablecoins de criptomonedas para que no puedas acceder a ellos. Difunden mensajes alarmistas diciendo que si desaparece el negocio “vampírico” de las cuentas de ahorro, ¡todo el mercado financiero colapsará!

El rendimiento puede variar, así que debes estar atento a las declaraciones del presidente de la Reserva Federal, pero mientras el rendimiento siga siendo positivo, pon tus dólares en bonos del Tesoro a corto plazo y en fondos del mercado monetario, no en cuentas bancarias.

“Estafa” 2: El rendimiento que ves no es real

Ahora debes conocer el siguiente secreto: el rendimiento es falso.

¿Crees que ese 4.2% de rendimiento compensa la pérdida de poder adquisitivo? En realidad, eso es solo el “rendimiento nominal”. Porque el poder adquisitivo del dólar disminuye cada año; eso es la inflación. Incluso en tiempos buenos, la inflación es esperada, y en tiempos malos, solo empeora.

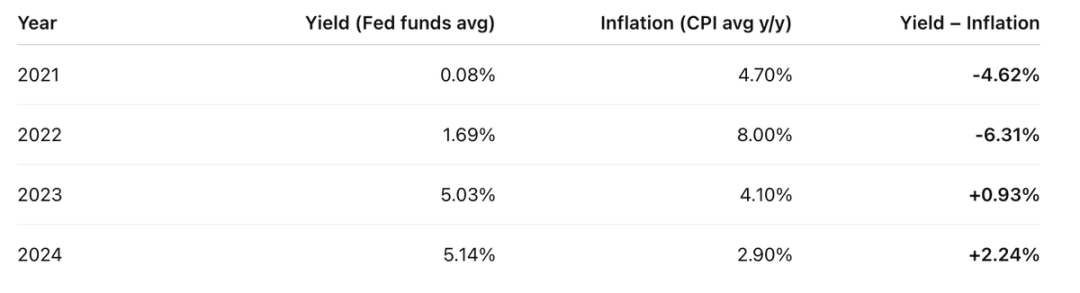

En los últimos cuatro años, tu rendimiento real ha sido algo así:

El rendimiento de la cuenta menos el IPC anual, el resultado no es nada bueno

Así que, en los últimos cuatro años, en dos de ellos perdiste mucho más de lo que ganaste.

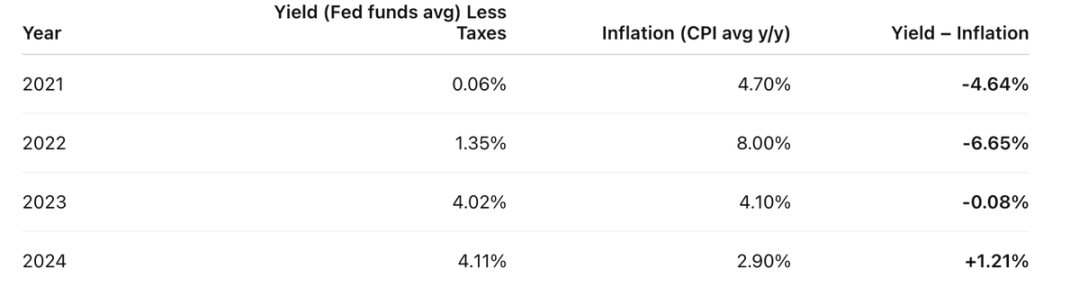

Pero la realidad es aún peor: esos “rendimientos falsos” también se gravan como ingresos.

Supón que tu tasa de impuesto sobre la renta es del 20%, primero tienes que pagar ese 20% sobre esos “rendimientos falsos”. Así que el rendimiento real es así:

Antes del “impuesto” de la inflación, primero pagas el impuesto sobre la renta; el dólar está siendo doblemente gravado

Rendimiento real = rendimiento nominal - inflación.

Quieren que creas que la inflación es una fuerza natural, como la gravedad o las leyes físicas, pero no lo es; es un diseño deliberado del sistema moderno de gobiernos y bancos centrales.

La inflación es simplemente un impuesto, igual que cualquier otro, solo que lo han ocultado.

Sé que no te importa pagar los impuestos que te corresponden. Los servicios públicos son importantes y también crees en el bien común. Pero, ¿qué pasa con este impuesto oculto? Apunta directamente a los ahorradores de clase media que quieren guardar dinero para el futuro. ¿Es justo?

Aprende de los ricos: ellos evitan el “impuesto al ahorro” manteniendo grandes cantidades de activos en lugar de dólares. Y aquí llegamos a la tercera y más insidiosa capa de la “estafa” anidada.

“Estafa” 3: El dinero en sí no es “real”

Bueno, quizás exagero un poco. El dólar existe, pero es solo algo “temporal”. Es útil para pagos a corto plazo, pero no para almacenar riqueza a lo largo del tiempo ni para dejar a las futuras generaciones. Es un medio de intercambio, no una herramienta de almacenamiento de valor.

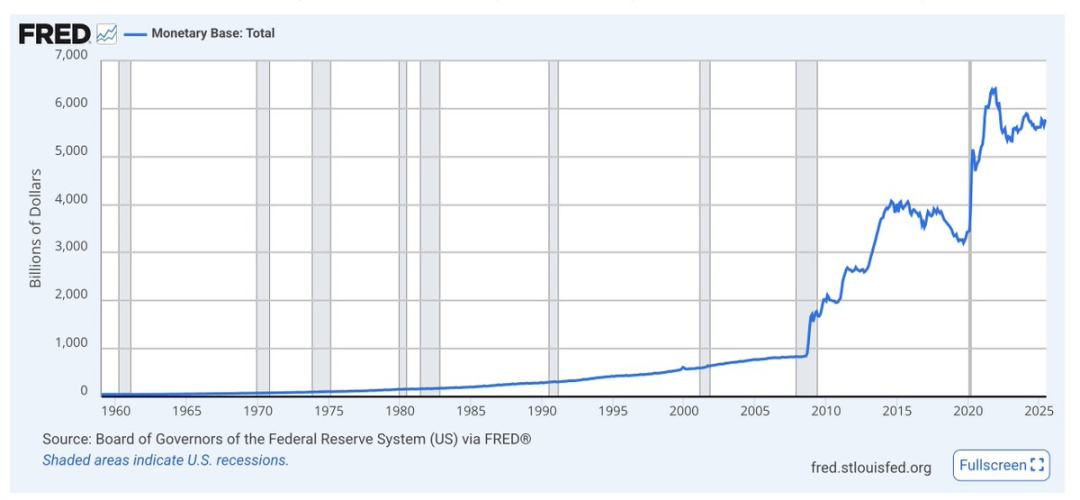

La oferta monetaria básica, llamada M0, es el efectivo y las reservas bancarias. Observa cómo se dispara en tiempos de crisis; la tendencia general es siempre al alza

El dólar no tiene restricciones de escasez a largo plazo; su oferta siempre está aumentando. La proporción de dólares que posees respecto al total disminuye más rápido de lo que los rendimientos pueden compensar, porque siguen imprimiendo dinero.

La emisión de dólares casi nunca se menciona. Los economistas solo se fijan en la inflación y el poder adquisitivo, pero a largo plazo, el aumento de la oferta monetaria devalúa el dólar frente a los activos. Cuantos más dólares imprimen, menos vale tu dinero.

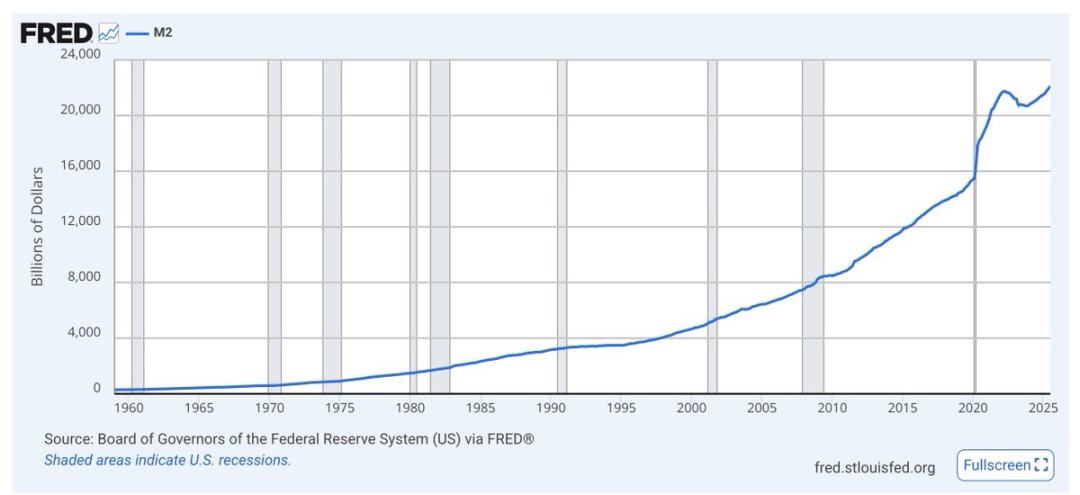

M2 (M1 más ahorros a corto plazo) es igual; se dispara en crisis y la tendencia es siempre ascendente

No te pierdas en los debates de los economistas, solo mira los gráficos. No importa quién esté en el poder, el gobierno siempre usará la impresión de dólares como “lubricante” económico y político. El dólar fue creado para eso, no para el ahorro.

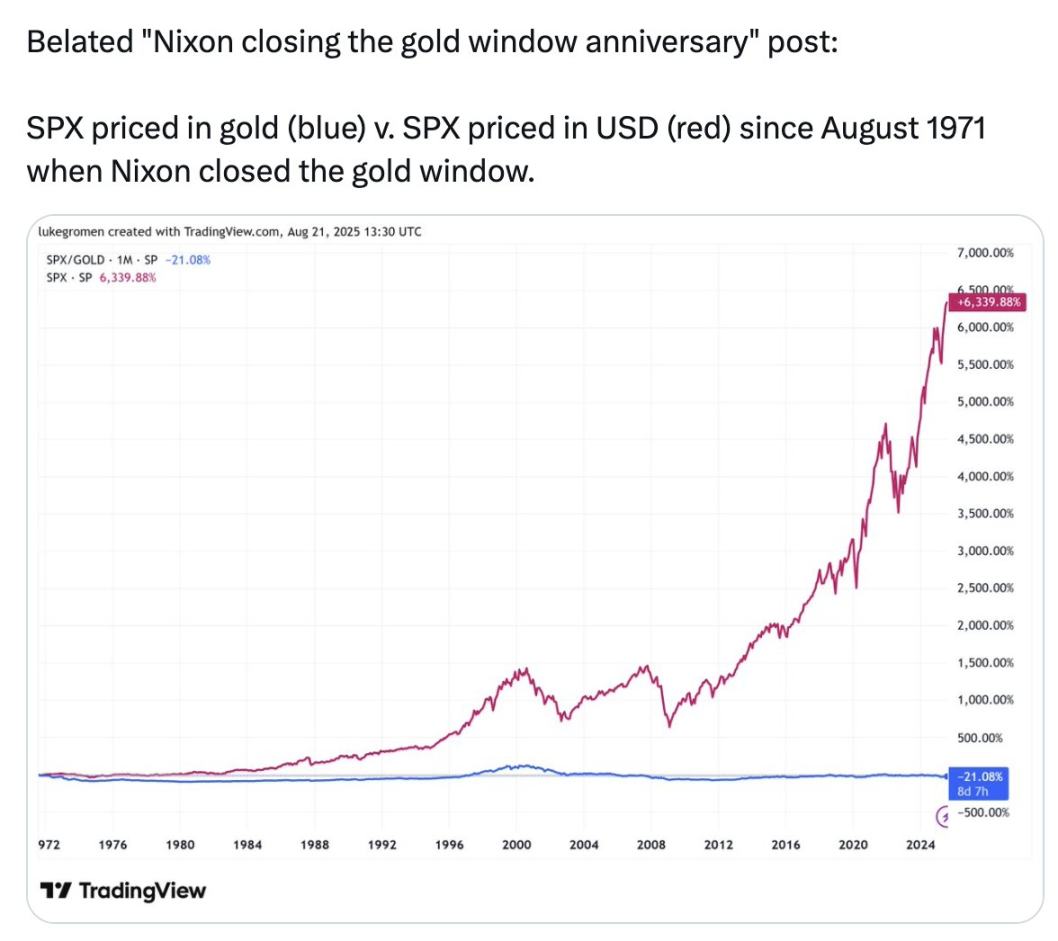

Mira la línea azul en este gráfico:

El S&P 500 medido en dólares ha subido un 6339% desde 1971; pero medido en oro, el S&P 500 ha caído un 21%

En los últimos 54 años, guardar tu riqueza en oro ha sido mejor que hacerlo en las 500 empresas más grandes y exitosas de EE. UU.

Este gráfico no es para que compres oro, sino para mostrarte que eso que llaman “dinero”, lo que usamos para medir todo, los dólares en tu cuenta bancaria, no es realmente “dinero”. No puede almacenar valor, nunca ha podido y nunca podrá.

Lo que ellos llaman “dinero” no es una herramienta de almacenamiento de valor. Así que aquí tienes la triple “estafa” anidada:

- “Estafa” 1: Te roban tus rendimientos;

- “Estafa” 2: El rendimiento que ves no es real;

- “Estafa” 3: El dinero en sí no es “real”.

¿Entonces qué hacer?

Conserva algunos dólares para necesidades a corto plazo, como gastos diarios, impuestos y fondos de emergencia. Gana rendimientos en forma de bonos del Tesoro.

Pon toda tu riqueza a largo plazo en una combinación de activos capaces de almacenar valor a lo largo del tiempo: acciones y bienes raíces están bien, pero bitcoin, ethereum y oro también son buenas opciones. Estos últimos tienen una oferta limitada y no se ven diluidos por la inflación. Parecen más arriesgados porque son volátiles, pero la volatilidad no es lo mismo que el riesgo.

La riqueza a medio plazo también puede estar en bonos del Tesoro, y cuando los activos de almacenamiento de valor a largo plazo bajen de precio, invierte el efectivo allí. Ese es el secreto de la inversión; como dijo Buffett, sé codicioso cuando otros tengan miedo y temeroso cuando otros sean codiciosos. No te apresures, espera a las grandes caídas y piensa en términos de años, incluso décadas.

Intenta operar con estas herramientas y exchanges de criptomonedas. No te metas en los riesgos más vanguardistas; así podrás estar a la vanguardia y evitar los peligros cuando las criptomonedas revolucionen las finanzas tradicionales.

La escuela no te enseñará esto. Pero tienes que aprenderlo, seguir investigando y proteger tu futuro.

No guardes tu dinero en el banco. Convierte el dinero en activos, ponlo en criptomonedas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SharpLink adquiere 360 millones de dólares en Ethereum, impulsando su tesorería

Los holders a largo plazo de Bitcoin registran ganancias récord desde 2016

Computación supercentrista cuántica: el salto estratégico de IBM y AMD hacia el futuro de la computación

- La colaboración entre IBM y AMD en 2025 fusiona la computación cuántica con HPC/AI para crear sistemas híbridos capaces de resolver problemas complejos. - La asociación integra los procesadores cuánticos de IBM con el hardware EPYC/Instinct de AMD, permitiendo la corrección de errores en tiempo real y simulaciones moleculares. - Herramientas de código abierto como Qiskit y el liderazgo de AMD en HPC posicionan a ambas empresas como proveedores de infraestructura crítica para la computación centrada en lo cuántico. - La demostración en 2025 de flujos de trabajo cuántico-clásicos tiene como objetivo validar los sistemas híbridos.