Bitget-Futures: Geschätzter Liquidationspreis

Bitget-Futures: Über [geschätzter Liquidationspreis]

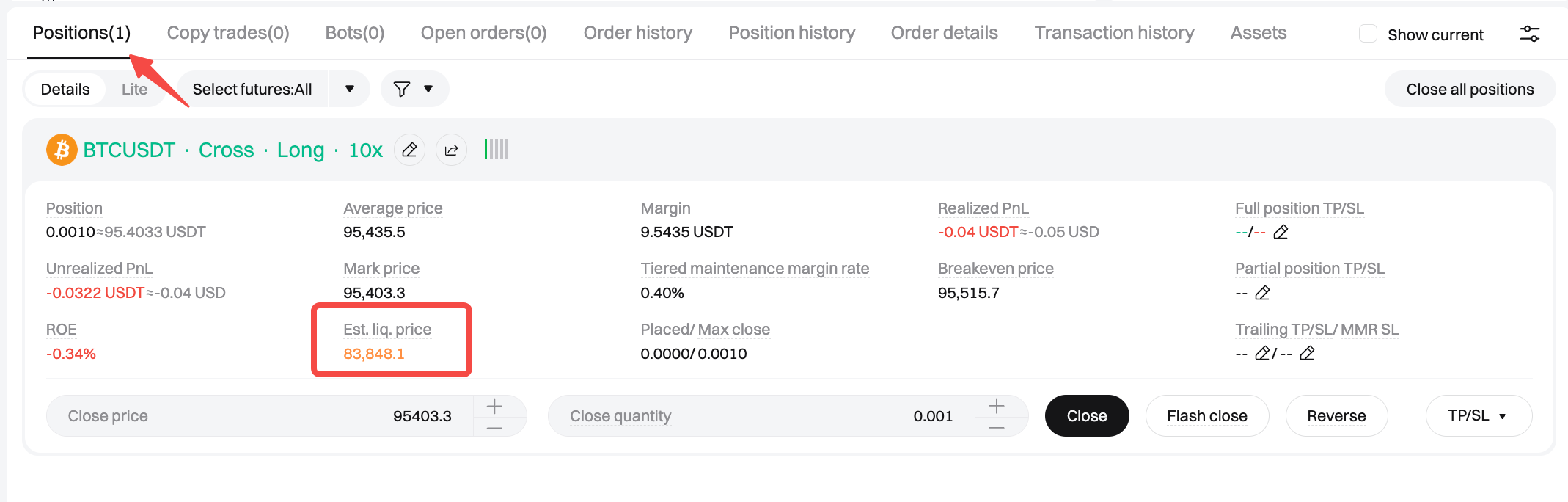

1. Einführung

Nutzer können den geschätzten Liquidationspreis sowohl auf der Order-Seite als auch auf der Positionsseite einsehen, um die mit der Eröffnung oder dem Halten von Positionen verbundenen Risiken zu verstehen. Der Begriff „geschätzter Liquidationspreis“ wird verwendet, da der hier angegebene Liquidationspreis nur ein Referenzwert ist, der auf den aktuellen Marktbedingungen und dem Kontostatus basiert. Der geschätzte Liquidationspreis kann sich aufgrund von Marktbewegungen, Trading-Aktivitäten und Margen-Niveaus ändern. Nutzer sollten stets die Margen-Quote ihres Kontos überwachen.

2. Berechnung

2.1. Geschätzter Liquidationspreis (Isolated-Margin)

Definition

MMR: (Maintenance Margin Rate) Erhaltungsmargenquote des Handelspaares.

Coin-Haupt-Index-Preis: Der Index-Preis für Coin-M Futures. Für USDT-M Futures beträgt der Index-Preis: 1.

Taker-Gebührenverhältnis: Der Gebührensatz, der bei der Platzierung von Taker-Orders angewendet wird.

Positionsrichtung: Die aktuelle Positionsrichtung des Handelspaares. 1 steht für eine Long-Position und −1 für eine Short-Position.

Formel:

Geschätzter Liquidationspreis = [Positionsmarge – Positionsgröße × durchschnittlicher Einstiegspreis × Positionsrichtung] ÷ [Positionsgröße × (MMR + Taker-Gebührenverhältnis – Positionsrichtung]

2.2 Geschätzter Liquidationspreis (Cross-Margin)

Der geschätzte Liquidationspreis unter Cross-Margin variiert zwischen Hedge-Modus und One-Way-Modus. Die entsprechenden Formeln sind unten aufgeführt. Der Unterschied zwischen den Liquidationspreis-Formeln im One-Way-Modus und im Hedge-Modus ergibt sich aus ihren unterschiedlichen Ansätzen zur Risikomessung von Positionen und Orders, was zu unterschiedlichen Berechnungsmethoden führt.

2.2.1 Geschätzter Liquidationspreis im Hedge-Modus (Cross-Margin)

Definition

X: gesamter Asset-Saldo + aktueller nicht realisierter P&L aus anderen Cross-Margin-Handelspaaren – Summe der Erhaltungsmarge anderer Handelspaare.

BP: Der Index-Preis für die Coin-M Futures. Für USDT-M Futures beträgt der Index-Preis: 1.

MMR: (Maintenance Margin Rate) Erhaltungsmargenquote des Handelspaares.

Taker-Gebührenverhältnis: Der Gebührensatz, der bei der Platzierung von Taker-Orders angewendet wird.

Formel:

1. Aktueller Wert der Long-Position + Wert der Long-Order ≥ Wert der Short-Position + Wert der Short-Order

Geschätzter Liquidationspreis = [X × BP − Größe der Long-Position × durchschnittlicher Long-Einstiegspreis + Größe der Short-Position × durchschnittlicher Short-Einstiegspreis − Größe der Long-Order × Long-Order-Preis × (MMR + Taker-Gebührenverhältnis)] ÷ [Größe der Long-Position × (MMR + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position].

2. Aktueller Wert der Long-Position + Wert der Long-Order < Wert der Short-Position + Wert der Short-Order

Geschätzter Liquidationspreis = [X × BP − Größe der Long-Position × durchschnittlicher Long-Einstiegspreis + Größe der Short-Position × durchschnittlicher Short-Einstiegspreis − Größe der Short-Order × Short-Order-Preis × (MMR + Taker-Gebührenverhältnis)] ÷ [Größe der Short-Position × (MMR + Taker-Gebührenverhältnis) − Größe der Long-Position + Größe der Short-Position]

2.2.2 Geschätzter Liquidationspreis im One-Way-Modus (Cross-Margin)

Definition

X: gesamter Asset-Saldo + Isolated-Margin – Summe der reservierten Isolated-Margin + aktueller nicht realisierter P&L aus anderen Cross-Margin-Handelspaaren – Summe der Erhaltungsmarge anderer Handelspaare.

BP: Der Index-Preis für die Coin-M Futures. Für USDT-M Futures beträgt der Index-Preis: 1.

MMR: (Maintenance Margin Rate) Erhaltungsmargenquote des Handelspaares.

Taker-Gebührenverhältnis: Der Gebührensatz, der bei der Platzierung von Taker-Orders angewendet wird.

Positionsrichtung: Die aktuelle Positionsrichtung des Handelspaares. 1 steht für eine Long-Position und −1 für eine Short-Position.

Formel:

1. Aktueller Positionswert + Order-Größe in gleicher Richtung × Order-Preis ≥ Order-Größe in entgegengesetzter Richtung × Order-Preis

Geschätzter Liquidationspreis = [X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis − Ordergröße in derselben Richtung × Order-Preis × (MMR + Taker-Gebührenverhältnis)] ÷ [Positionsgröße × (MMR + Taker-Gebührenverhältnis − Positionsrichtung)].

2. Aktueller Positionswert + Order-Größe in gleicher Richtung × Order-Preis < Order-Größe in entgegengesetzter Richtung × Order-Preis

Geschätzter Liquidationspreis = −[X × BP − Positionsgröße × Positionsrichtung × durchschnittlicher Einstiegspreis − Order-Größe in entgegengesetzter Richtung × Order-Preis × (MMR + Taker-Gebührenverhältnis) ÷ (Positionsgröße × Positionsrichtung)

Teilen