Autor: Trend Research

Seit dem Markteinbruch am 10.11. ist der gesamte Kryptomarkt schwach, Market Maker und Investoren haben schwere Verluste erlitten, die Erholung von Kapital und Stimmung benötigt Zeit.

Doch im Kryptomarkt mangelt es nie an neuen Schwankungen und Chancen, wir bleiben weiterhin optimistisch für die Zukunft.

Denn der Trend, dass sich führende Krypto-Assets und traditionelle Finanzen zu neuen Geschäftsmodellen verbinden, hat sich nicht geändert – im Gegenteil, in Zeiten der Marktschwäche werden die Burggräben schnell ausgebaut.

1. Verstärkung des Wall-Street-Konsenses

Am 3. Dezember erklärte der Vorsitzende der US-SEC, Paul Atkins, in einem exklusiven Interview an der New Yorker Börse mit FOX: "In den kommenden Jahren könnte der gesamte US-Finanzmarkt auf die Blockchain migrieren".

Atkins erklärte:

(1) Der Hauptvorteil der Tokenisierung besteht darin, dass, wenn Vermögenswerte auf der Blockchain existieren, die Eigentümerstruktur und die Eigenschaften der Vermögenswerte hochtransparent sind. Derzeit wissen börsennotierte Unternehmen oft nicht genau, wer ihre Aktionäre sind, wo sie sich befinden oder wo sich die Aktien befinden.

(2) Die Tokenisierung könnte zudem eine "T+0"-Abwicklung ermöglichen und den aktuellen "T+1"-Abwicklungszyklus ersetzen. Grundsätzlich kann das Delivery-versus-Payment-(DVP)-/Receipt-versus-Payment-(RVP)-System auf der Blockchain das Marktrisiko senken und die Transparenz erhöhen, während die Zeitdifferenz zwischen Clearing, Settlement und Kapitaltransfer derzeit eine der Quellen für systemische Risiken ist.

(3) Er hält die Tokenisierung für einen unvermeidlichen Trend im Finanzdienstleistungssektor, und führende Banken und Broker bewegen sich bereits in Richtung Tokenisierung. Weltweit könnte dies vielleicht nicht einmal 10 Jahre dauern... vielleicht wird es schon in wenigen Jahren Realität. Wir nehmen neue Technologien aktiv an, um sicherzustellen, dass die USA im Bereich Kryptowährungen und anderen Feldern eine führende Position behalten.

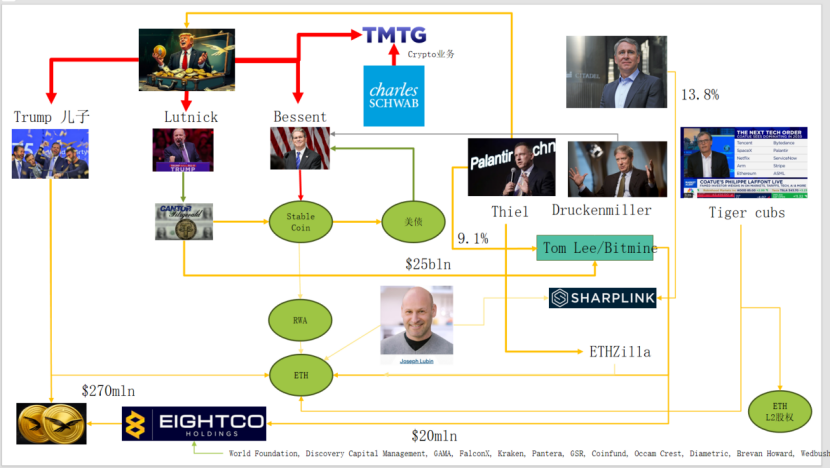

Tatsächlich haben Wall Street und Washington bereits ein tiefgreifendes Kapitalnetzwerk im Kryptobereich aufgebaut und eine neue Narrativkette gebildet: US-Politik- und Wirtschaftselite → US-Staatsanleihen → Stablecoins / Krypto-Treasury-Unternehmen → Ethereum + RWA + L2

Auf diesem Bild sieht man, wie die Trump-Familie, traditionelle Anleihe-Market Maker, das Finanzministerium, Technologieunternehmen und Kryptounternehmen komplex miteinander verbunden sind, wobei die grünen Ellipsenlinien den Hauptstrang bilden:

(1) Stable Coin (USDT, USDC, die US-Dollar-Vermögenswerte hinter WLD etc.)

Die wichtigsten Reservevermögen sind kurzfristige US-Staatsanleihen + Bankeinlagen, gehalten über Broker wie Cantor.

(2) US-Staatsanleihen (US Treasuries)

Emission und Verwaltung durch Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs usw. nutzen sie als risikoarme Zinsbasis

Sie sind auch die renditeträchtigen Vermögenswerte, die von Stablecoins / Treasury-Unternehmen angestrebt werden.

(3) RWA

Von US-Staatsanleihen, Hypotheken, Forderungen bis hin zu Wohnungsfinanzierungen

Tokenisierung erfolgt über Ethereum L1 / L2-Protokolle.

(4) ETH & ETH L2-Anteile

Ethereum ist die Haupt-Chain für RWA, Stablecoins, DeFi, AI-DeFi

L2-Anteile / Token sind Ansprüche auf zukünftige Handelsvolumina und Gebühren-Cashflows.

Diese Kette drückt aus:

US-Dollar-Kredit → US-Staatsanleihen → Stablecoin-Reserven → verschiedene Krypto-Treasuries / RWA-Protokolle → letztlich sedimentiert auf ETH / L2.

Betrachtet man das TVL von RWA, ist ETH im Vergleich zu anderen Public Chains nach dem Rückgang am 10.11. die einzige Chain, die sich schnell erholt und gestiegen ist. Derzeit beträgt das TVL 12.4 billions, was 64,5 % des gesamten Kryptomarktes ausmacht.

2. Ethereums Suche nach Wertabschöpfung

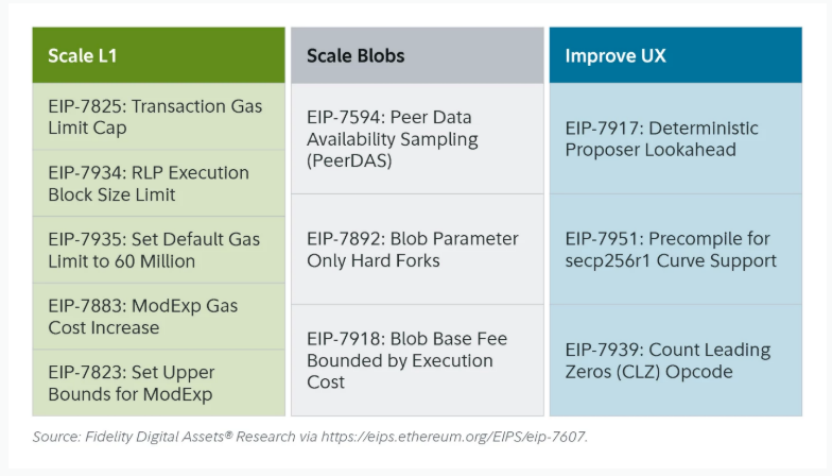

Das jüngste Ethereum Fusaka-Upgrade hat am Markt keine großen Wellen geschlagen, aber aus Sicht der Netzwerkstruktur und des Wirtschaftsmodells ist es ein "Meilenstein". Fusaka ist nicht nur eine Skalierung durch PeerDAS und andere EIPs, sondern versucht, das Problem der unzureichenden Wertabschöpfung der L1-Chain seit der Entwicklung von L2 zu lösen.

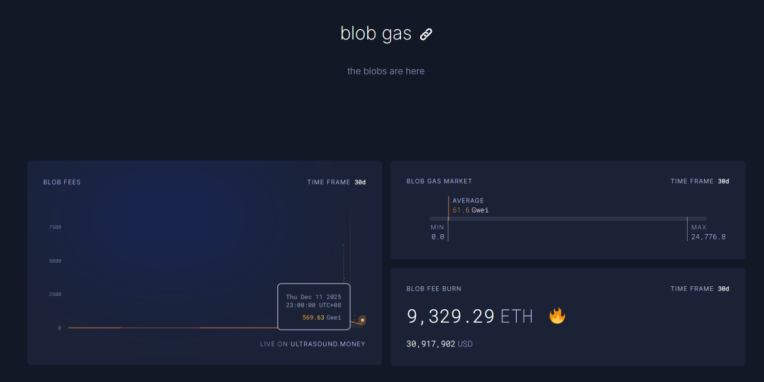

Durch EIP-7918 führt ETH die blob base fee als "dynamischen Mindestpreis" ein und bindet deren Untergrenze an die L1-Execution-Layer base fee. Es wird verlangt, dass für Blobs mindestens etwa 1/16 der L1 base fee als DA-Gebühr gezahlt wird; das bedeutet, dass Rollups nicht mehr langfristig nahezu kostenlos Blob-Bandbreite nutzen können, und die entsprechenden Gebühren fließen in Form von Verbrennungen an ETH-Inhaber zurück.

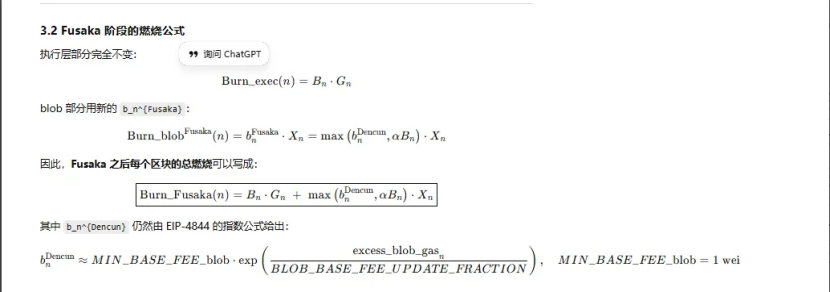

Bei allen Ethereum-Upgrades gab es drei, die mit "Verbrennung" zu tun hatten:

(1) London (eindimensional): Verbrennt nur die Execution-Layer, ETH beginnt durch die Nutzung von L1 strukturell verbrannt zu werden

(2) Dencun (zweidimensional + unabhängiger Blob-Markt): Verbrennt Execution-Layer + Blob, L2-Daten, die in Blobs geschrieben werden, verbrennen ebenfalls ETH, aber bei geringer Nachfrage ist der Blob-Anteil fast null.

(3) Fusaka (zweidimensional + Bindung von Blob und L1): Um L2 (Blob) zu nutzen, muss mindestens ein fester Prozentsatz der L1 base fee bezahlt und verbrannt werden, L2-Aktivitäten werden stabiler in ETH-Verbrennung abgebildet.

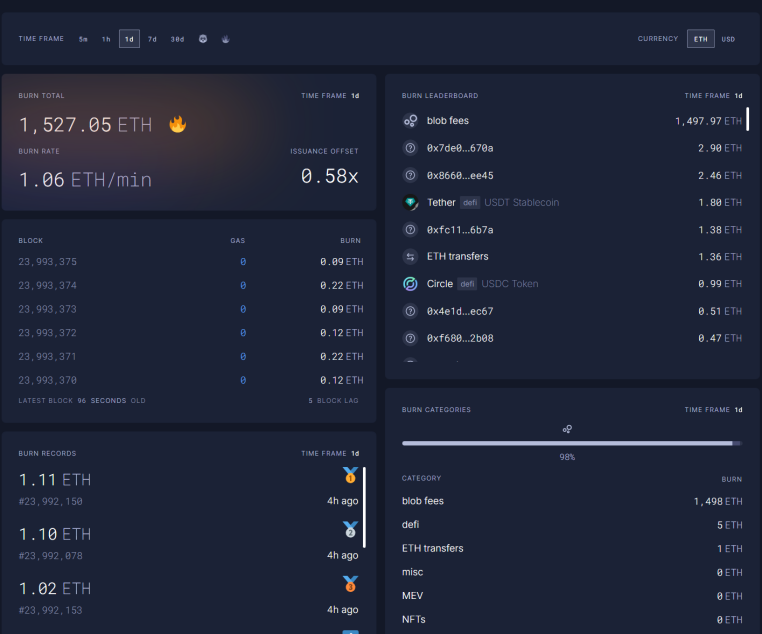

Derzeit haben die Blob-Gebühren am 11.12. um 23:00 Uhr innerhalb einer Stunde das 5696,3 Milliardenfache des Niveaus vor dem Fusaka-Upgrade erreicht, mit einer Tagesverbrennung von 1.527 ETH. Blob fees sind nun der größte Beitrag zur Verbrennung mit einem Anteil von 98 %. Wenn ETH L2 weiter an Aktivität gewinnt, könnte dieses Upgrade ETH wieder in die Deflation führen.

3. Ethereum zeigt technische Stärke

Beim Rückgang am 10.11. wurden die gehebelten Futures-Positionen von ETH vollständig bereinigt, am Ende wurden sogar die gehebelten Spot-Positionen liquidiert. Viele, die nicht an ETH glaubten, darunter viele alte OGs, haben ihre Positionen reduziert und sind geflohen. Laut Coinbase-Daten ist der spekulative Hebel im Kryptomarkt auf ein historisch niedriges Niveau von 4 % gefallen.

In der Vergangenheit stammte ein wichtiger Teil der Short-Positionen in ETH aus traditionellen Long BTC/Short ETH-Pair-Trades, die sich insbesondere im Bärenmarkt bewährt haben. Doch diesmal kam es anders. Das ETH/BTC-Verhältnis hält sich seit November seitwärts und widersteht dem Abwärtstrend.

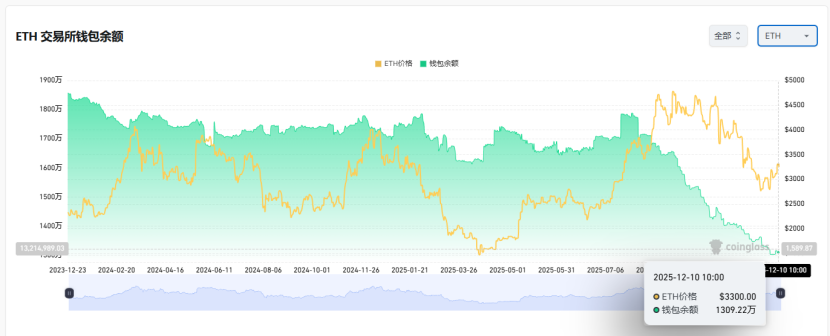

Derzeit befinden sich 13 Millionen ETH auf Börsen, etwa 10 % des Gesamtangebots, was ein historisch niedriges Niveau ist. Da das Long BTC / Short ETH-Pair seit November nicht mehr funktioniert, könnten sich in Zeiten extremer Panik Gelegenheiten für einen Short Squeeze ergeben.

Mit dem Übergang von 2025 zu 2026 haben sowohl China als auch die USA bereits freundliche Signale für ihre zukünftige Geld- und Fiskalpolitik gesendet:

Die USA werden in Zukunft aktiv sein, Steuern senken, Zinsen senken, die Krypto-Regulierung lockern; China wird angemessen lockern und die Finanzstabilität wahren (Volatilität dämpfen).

Unter den Erwartungen einer relativ lockeren Geldpolitik in China und den USA, die die Abwärtsvolatilität von Vermögenswerten dämpfen, befindet sich ETH in einer sehr guten Kauf-"Strike Zone", während extreme Panik herrscht und Kapital sowie Stimmung noch nicht vollständig erholt sind.