1. Einleitung

In dieser Woche versammeln sich Entwickler aus aller Welt in Buenos Aires zur jährlichen Ethereum-Entwicklerkonferenz. Darüber hinaus steht im Dezember das große Upgrade von Ethereum mit dem Codenamen „Fusaka“ bevor, das den Datendurchsatz um das Achtfache erhöhen, die Netzwerksicherheit stärken und neue Entwicklerwerkzeuge einführen wird. Gleichzeitig sorgt die steigende institutionelle Beteiligung für einen starken Kapitalzufluss, und der RWA-Markt könnte Ethereum einen neuen Wachstumsmotor bescheren.

Allerdings ist der Preis von Ethereum seit Anfang Oktober aufgrund der Unsicherheiten im makroökonomischen Umfeld von einem neuen Hoch bei 4.900 US-Dollar in einen Abwärtstrend geraten. Besonders nach dem „10·11-Crash“-Schwarzen-Schwan-Ereignis blieb der ETH-Preis schwach und pendelte sich zuletzt um die 3.000 US-Dollar ein, was einem Rückgang von über 30 % gegenüber dem Höchststand entspricht. Das Kapital, das zuvor den ETH-Anstieg unterstützte, zieht sich zurück: Die Aktien der Ethereum Treasury Companies (DAT) sind stark gefallen, die Bestände sind von Gewinn auf Verlust gewechselt, und einige Aktionäre verkaufen zur Realisierung von Gewinnen. Weltweit verzeichnen mehrere ETH-Spot-ETFs anhaltende Nettoabflüsse, und die Zurückhaltung traditioneller institutioneller Investoren nimmt zu. Gleichzeitig erlebt das Ethereum-Ökosystem eine Abkühlung: Das gesamte gesperrte Volumen ist seit Oktober um über 20 % gesunken, Stablecoins auf der Chain haben wiederholt ihre Bindung verloren, und DeFi-Protokolle erleiden Rückschläge.

Dieser Artikel wird durch einen Rückblick auf die jüngste Entwicklung von Ethereum eine tiefgehende Analyse der aktuellen positiven und negativen Faktoren liefern, denen Ethereum gegenübersteht. Zudem werden die Aussichten und Trends von Ethereum bis zum Jahresende, im nächsten Jahr und sogar mittelfristig betrachtet, um gewöhnlichen Investoren dabei zu helfen, den Nebel zu lichten, Trends zu erkennen und in entscheidenden Wendepunkten rationalere Entscheidungen zu treffen.

2. Analyse der jüngsten Entwicklung von Ethereum

Im dritten Quartal dieses Jahres stieg der Preis von Ethereum mit der Marktstimmung stark an, von etwa 2.500 US-Dollar Ende Juni auf fast 4.950 US-Dollar Ende August – ein Jahreshoch. Doch im Oktober lösten sich makroökonomische und interne Marktrisiken gegenseitig aus und führten zu einem „epischen Crash“. Am 11. Oktober wurde die überraschende Ankündigung der US-Regierung, Zölle auf China zu erheben, zum Auslöser für einen Ausverkauf von Risikoanlagen weltweit. Der Kryptomarkt stürzte ab, und der Preis von Ethereum fiel zeitweise um mehr als 20 % auf ein Tief von etwa 3.380 US-Dollar (UTC+8). Obwohl sich der Markt anschließend etwas erholte, ging die Liquidität allmählich verloren, und insgesamt setzte sich der Abwärtstrend fort. Derzeit liegt der ETH-Kurs bei etwa 3.000 US-Dollar (UTC+8), was einem Rückgang von über einem Drittel gegenüber dem Hoch im August entspricht.

1. Verschärfung des makroökonomischen Umfelds: Hinter dieser Korrektur stehen die Straffung der makroökonomischen Liquidität und die zunehmend restriktiven Zinserwartungen als nicht zu vernachlässigende Faktoren. Die US-Notenbank gab im November ein starkes Signal, und die Erwartungen für eine Zinssenkung im Dezember kühlten sich ab, was das Risikoappetit deutlich verringerte. Der Boom des Kryptomarktes im dritten Quartal war weitgehend auf das „Trading neuer Produkte“ durch institutionelles Kapital zurückzuführen – mehrere Ethereum-Spot-ETFs wurden im Sommer nacheinander aufgelegt, traditionelle Investoren stiegen in großem Stil ein, und mehrere börsennotierte Unternehmen kündigten große Kaufpläne an, was für starke Kaufunterstützung sorgte. Doch im Oktober nahm die Unsicherheit im makroökonomischen Umfeld zu, risikoscheues Kapital floss zurück in den US-Dollar und US-Staatsanleihen, und der marginale Kapitalzufluss in den Kryptomarkt trocknete schnell aus.

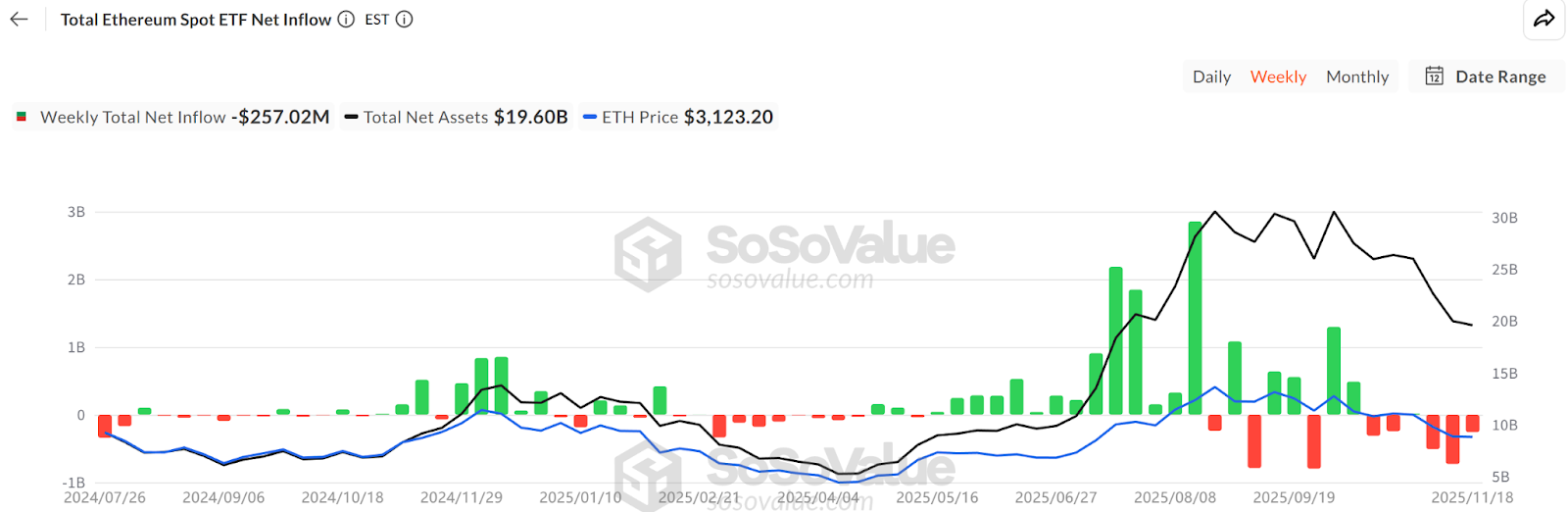

2. ETF-Kapitalabflüsse: Laut SoSoValue-Daten belief sich das gesamte ETH-Spot-ETF-Bestandsvolumen Mitte November auf etwa 6,34 Millionen Stück (192,8 Milliarden US-Dollar), was 5,19 % des ETH-Angebots entspricht. Doch in diesem Monat hat sich der Kapitalfluss von Nettozuflüssen zu Nettoabflüssen gewandelt, wobei die monatlichen Abflüsse die neuen Zuflüsse deutlich übersteigen und der größte Tagesabfluss bei bis zu 180 Millionen US-Dollar (UTC+8) lag. Dies steht in starkem Kontrast zu den stetigen Zuflüssen der ETFs im Juli und August. ETF-Investoren sind meist langfristig orientiert, und mehrere Tage mit Netto-Rückgaben bedeuten, dass die Nachfrage nach ETH über traditionelle Finanzkanäle abnimmt. Ihr Rückzug verringert nicht nur direkt die Kaufseite, sondern kann auch die kurzfristige Volatilität verstärken.

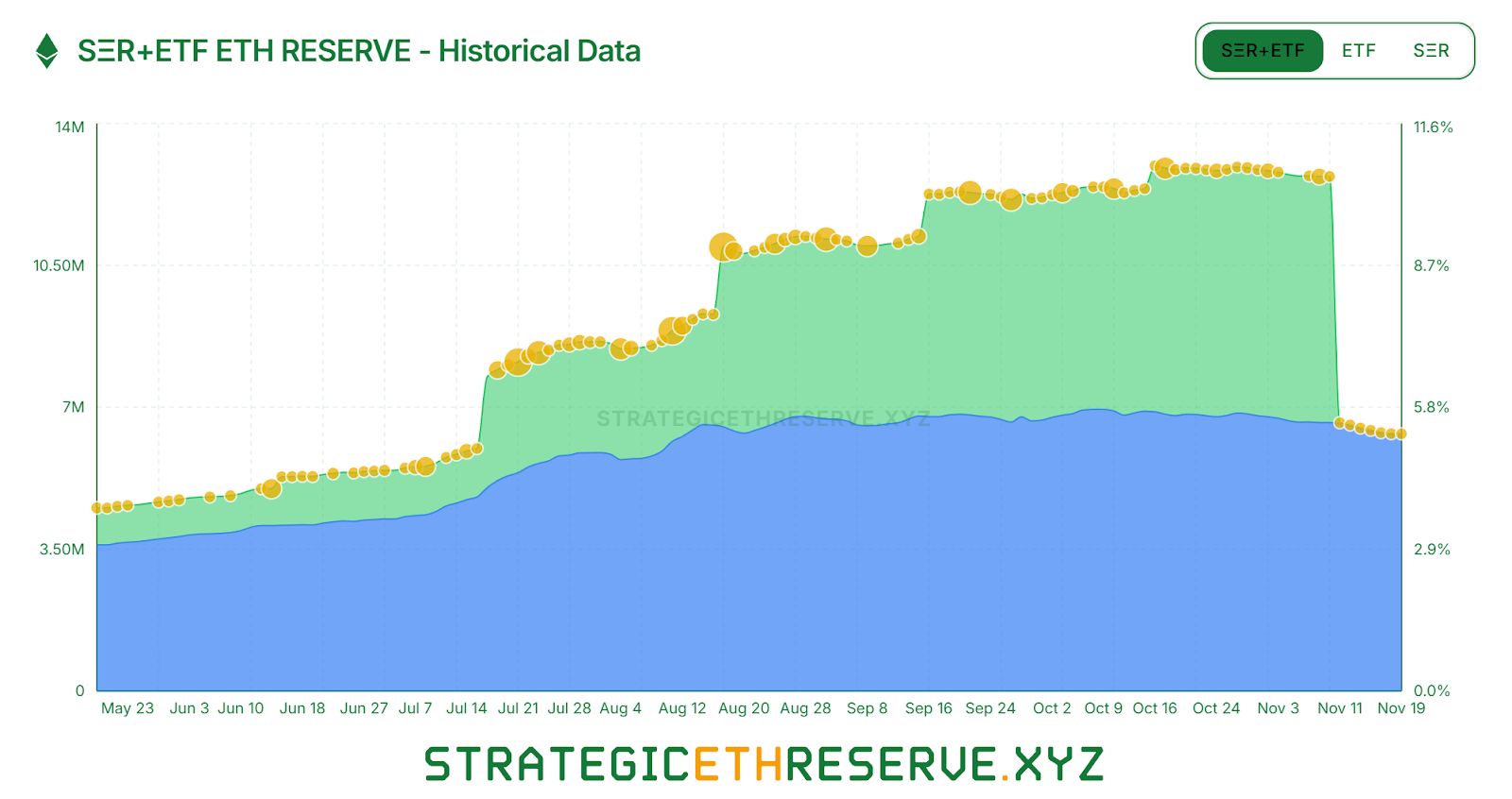

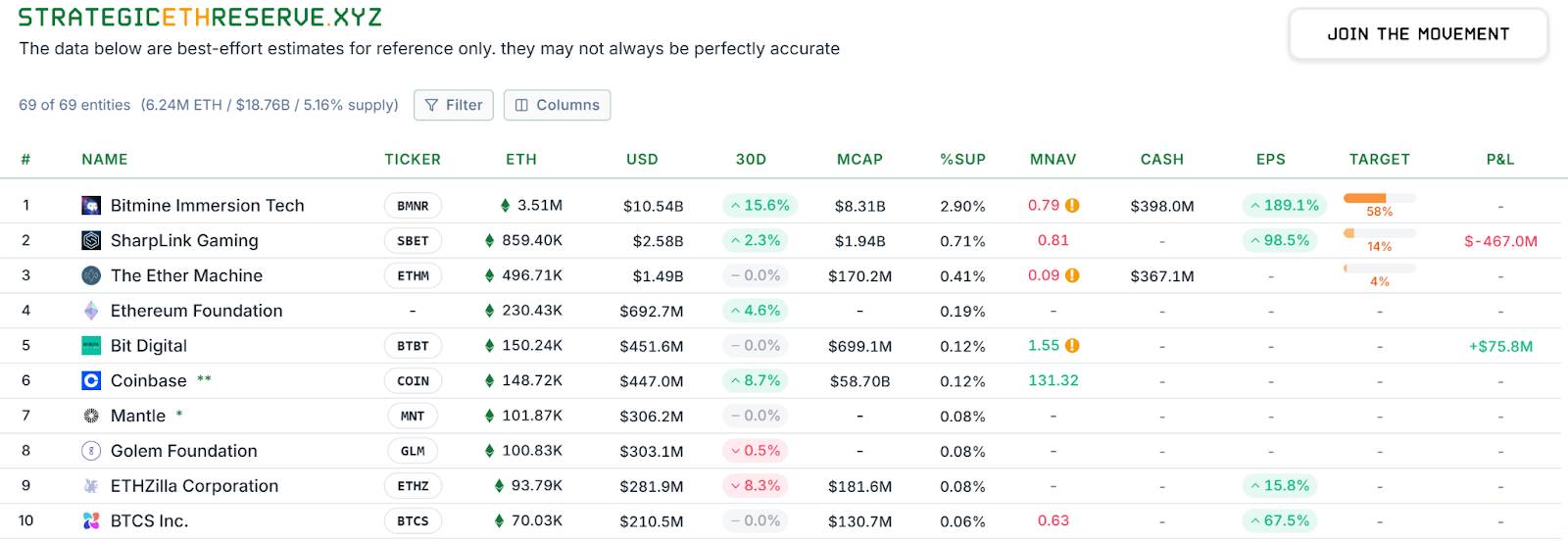

3. Rückgang bei DAT-Unternehmen: Auch innerhalb des Sektors gibt es eine Differenzierung. Bis Mitte November hielten DAT insgesamt etwa 6,24 Millionen ETH als strategische Reserve, was 5,15 % des Angebots entspricht, aber das Tempo der Aufstockung hat sich in den letzten Monaten deutlich verlangsamt. Unter den „Großanlegern“ ist BitMine fast der einzige, der weiterhin massiv ETH kauft: Allein in der vergangenen Woche wurden weitere 67.000 Stück aufgestockt. Ein anderes führendes Unternehmen, SharpLink, hat nach dem Kauf von 19.300 Stück Mitte Oktober keine weiteren Käufe getätigt; der durchschnittliche Einstandspreis liegt bei etwa 3.609 US-Dollar (UTC+8), womit das Unternehmen nun im Minus ist. Kleinere Treasury-Unternehmen sind gezwungen, sich zu retten: So hat „ETHZilla“ Ende Oktober etwa 40.000 ETH (UTC+8) verkauft, um eigene Aktien zurückzukaufen und den Abschlag auf den Aktienkurs zu verringern. Die Treasury-Branche hat sich von einer gleichmäßigen Expansion zu einer Zweiteilung entwickelt: Die großen Player können die Kaufseite noch aufrechterhalten, während kleinere Akteure unter Liquiditätsengpässen und Schuldendruck leiden und gezwungen sind, Bestände zu reduzieren und Verluste zu realisieren.

4. Leverage-Abbau und Verkaufsdruck: Am Sekundärmarkt hat der schnelle Rückzug von Leverage-Kapital den Verkaufsdruck auf ETH weiter verstärkt. Während des Crashs im Oktober wurden die Long-Positionen von Walen wie „Machi Big Brother“ zwangsliquidiert, was Panik auslöste und das Vertrauen der Bullen erschütterte. Laut Coinglass ist das offene Interesse an ETH-Futures seit dem Hoch im August um fast 50 % gesunken, Leverage-Kapital wird schnell abgebaut, was sowohl die Spekulationslust als auch die Liquidität im Markt abkühlt. Nicht nur gehebelte Longs ziehen sich zurück, auch langfristige Großanleger lockern ihre Positionen. Die On-Chain-Analysefirma Glassnode berichtet, dass Langzeitinhaber, die ihre Coins seit mehr als 155 Tagen halten, derzeit täglich etwa 45.000 ETH (rund 140 Millionen US-Dollar) (UTC+8) verkaufen – das ist das höchste Verkaufsniveau seit 2021 und zeigt, dass einige Altanleger auf hohem Niveau Gewinne realisieren und aussteigen. All diese Anzeichen deuten darauf hin, dass die bullischen Kräfte im Markt deutlich geschwächt sind.

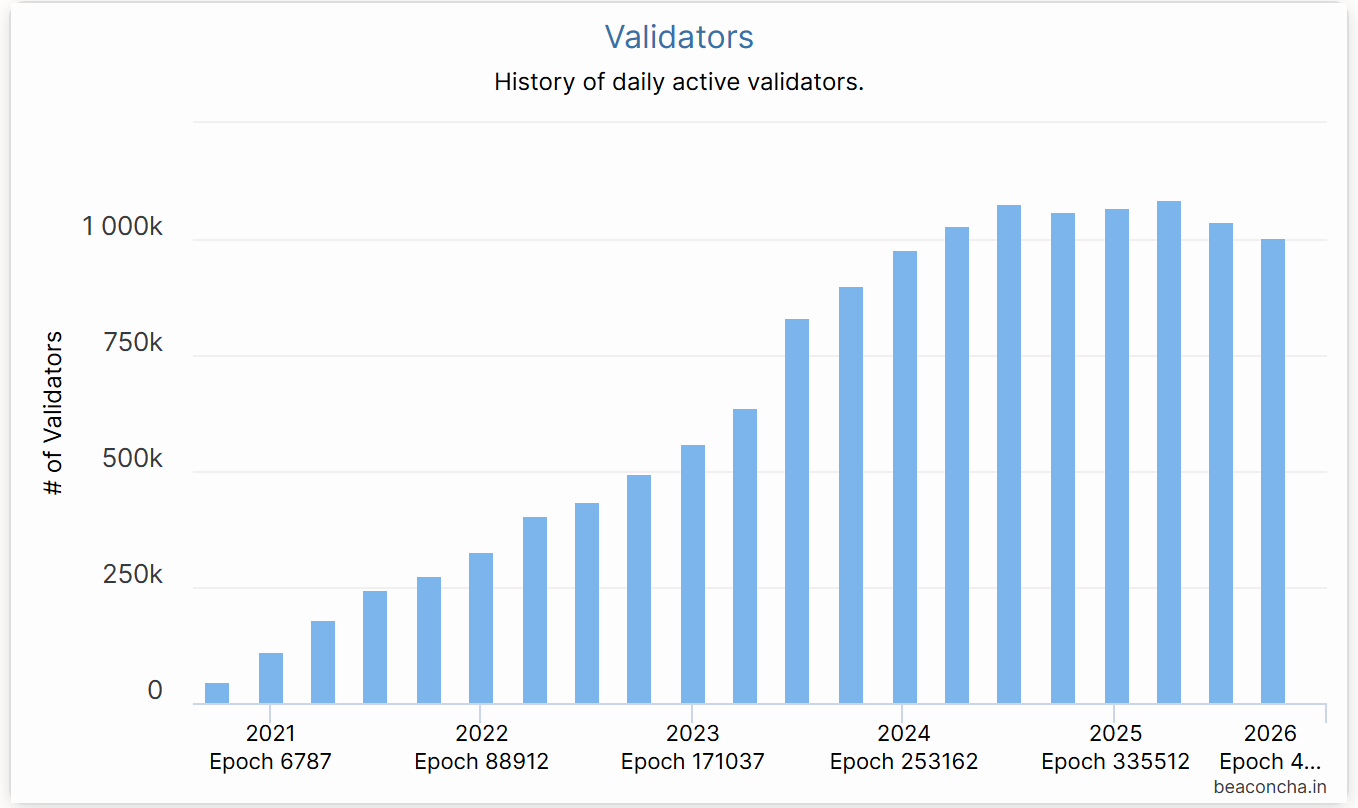

5. Rückgang beim Ethereum-Staking: Beacon-Chain-Daten zeigen, dass die Zahl der aktiven Ethereum-Validatoren seit Juli um etwa 10 % gesunken ist – der erste deutliche Rückgang seit der Umstellung auf POS im Jahr 2022. Hauptgründe sind zum einen der starke ETH-Anstieg im ersten Halbjahr, der viele Node-Betreiber dazu veranlasste, auf hohem Niveau auszusteigen und Gewinne zu realisieren. Ende Juli stieg die Warteschlange für Validatoren-Ausstiege sprunghaft an, und die tägliche Ausstiegsmenge erreichte ein Allzeithoch (UTC+8). Zum anderen ist die jährliche Staking-Rendite zuletzt auf etwa 2,9 % gesunken, während die On-Chain-Kreditverzinsung gestiegen ist, wodurch der Arbitragespielraum geschrumpft ist und die Staking-Unterstützung für den ETH-Preis entsprechend nachgelassen hat.

6. Stablecoin- und DeFi-Turbulenzen: Auch interne Probleme im Ethereum-Ökosystem traten geballt zutage und erschütterten das Vertrauen der Investoren weiter. Am Tag des Crashs, dem 11. Oktober, brach USDe aufgrund eines Versagens des Loop-Arbitrage-Mechanismus ein und fiel zeitweise auf 0,65 US-Dollar (UTC+8). Obwohl sich der Kurs schnell wieder auf fast 1 US-Dollar (UTC+8) erholte, löste dies eine Kettenreaktion aus. Kurz darauf kam es im Bereich der dezentralen Stablecoins zu weiteren Risikofällen: Der von Stream Protocol ausgegebene xUSD verlor nach dem Zusammenbruch des zugrunde liegenden Hedgefonds massiv seine Bindung, und auch der ähnlich strukturierte USDX fiel bei Liquiditätsengpässen auf 0,38 US-Dollar (UTC+8), sodass ein 1:1-Rückkauf nicht mehr möglich war. Ein weiterer algorithmischer Stablecoin, deUSD, konnte sich ebenfalls nicht halten und fiel unter den Ankerpreis. Diese einst hochgehandelten neuen Stablecoins scheiterten allesamt unter extremen Marktbedingungen und offenbarten die Fragilität und das Black-Box-Risiko des „delta-neutralen“ Stablecoin-Modells. Die wiederholten Stablecoin-Verluste haben DeFi schwer getroffen. Ab Mitte Oktober meldeten mehrere Kredit- und Yield-Aggregator-Protokolle faule Kredite und einen Einbruch des TVL: Das USDC-Treasury von Morpho musste aufgrund des Wertverlusts des Elixir-Stablecoin-Pools die zugehörigen Strategien entfernen, was zu einem Verlust von etwa 3,6 % des Treasury-Vermögens führte. Das etablierte Kreditprotokoll Compound geriet durch den Wertverfall einiger Long-Tail-Stablecoins unter Druck und löste eine Liquidationskrise aus. Das Balancer-Protokoll wurde Ende Oktober Opfer eines Hackerangriffs mit einem Schaden von über 100 Millionen US-Dollar. Diese Ereignisse führten zu einem anhaltenden Kapitalabfluss aus DeFi. Bis Anfang November ist das TVL auf der Ethereum-Chain von einem Jahreshoch von 97,5 Milliarden US-Dollar (UTC+8) auf etwa 69,5 Milliarden US-Dollar (UTC+8) gesunken – in etwas mehr als einem Monat wurden über 30 Milliarden US-Dollar an Vermögenswerten vernichtet.

Insgesamt hat Ethereum in den letzten zwei Monaten eine „Double Whammy“-Prüfung von außen nach innen durchlaufen: Das makroökonomische Umfeld wurde straffer, die drei wichtigsten Kaufkräfte (ETF, Treasury, On-Chain-Kapital) standen gleichzeitig unter Druck, und das interne Ökosystem wurde durch Turbulenzen bei Stablecoins und Sicherheitsproblemen erschüttert. Unter diesen Zweifeln stehen Preis und Marktkapitalisierung von Ethereum unter Druck.

3. Negative Faktoren: Makroökonomische Wolken und potenzielle Risiken

Es ist nicht zu leugnen, dass die derzeit über Ethereum schwebenden negativen Wolken kurzfristig weiterhin Druck auf den ETH-Preis und die Entwicklung des Ökosystems ausüben könnten.

1. Makroökonomische Straffung und Kapitalabzug

Derzeit ist der größte negative Faktor das makroökonomische Umfeld. Die wichtigsten Zentralbanken der Welt halten angesichts der anhaltenden Inflation eine vorsichtige Zinspolitik aufrecht, die Erwartungen für eine Zinssenkung im Dezember wurden enttäuscht, und die Risikoscheu ist groß. Die Kräfte, die im ersten Halbjahr den ETH-Anstieg antrieben (ETF-Zeichnungen, DAT-Käufe, On-Chain-Leverage), sind nun potenzielle Verkaufsquellen. Sollte das makroökonomische Umfeld in den nächsten sechs Monaten weiterhin schwach bleiben, könnten weitere Institutionen durch ETF-Rückgaben oder den Verkauf von Treasury-Aktien indirekt ETH-Positionen abbauen, was zu anhaltenden Kapitalabflüssen führen würde. Besonders das Treasury-Modell ist an sich fragil: Unternehmen wie BitMine notieren derzeit mit hohem Abschlag, das Vertrauen der Aktionäre ist gering, und sollte ihre Finanzierungskette reißen oder sie unter Rückzahlungsdruck geraten, besteht ein erhebliches Risiko, dass sie gezwungen sind, ETH zu verkaufen. Kurz gesagt, solange es keinen Wendepunkt bei der globalen Liquidität gibt, dürfte der Gegenwind auf der Kapitalseite Ethereum weiter belasten.

2. Wettbewerb und Abfluss-Effekte

Andere Chains wie Solana und BSC haben einen Teil des spekulativen Kapitals abgezogen. Darüber hinaus schwächen Cross-Chain-Protokolle und Anwendungs-Chains wie Plasma, Stable und Arc die Attraktivität von Ethereum für Projekte und Nutzer. Mit dem Aufkommen des Konzepts der modularen Blockchain bauen einige Projekte sogar eigene souveräne Rollups auf und sind nicht mehr auf die Sicherheit von Ethereum angewiesen. Auch innerhalb des Layer2-Bereichs gibt es Konkurrenz zwischen verschiedenen Rollups: Arbitrum und Optimism kämpfen mit hohen Anreizen oder Airdrops um Nutzer und Traffic, was zu einem „L2-Krieg“ führen könnte. Der Erfolg von L2 bedeutet jedoch nicht zwangsläufig einen Preisanstieg der Mainchain-ETH, sondern könnte einen Teil des Werts verwässern. Einige L2 haben eigene Token zur Bezahlung von Gebühren eingeführt, was langfristig die Nachfrage nach ETH als Gas beeinträchtigen könnte. Derzeit bleibt ETH zwar das wichtigste Settlement-Asset, kurzfristige Wettbewerbseinflüsse sind begrenzt, aber langfristig ist Vorsicht geboten.

3. Regulierung und politische Unsicherheit

Auch das regulatorische Umfeld ist ein Damoklesschwert. Obwohl SEC-Vorsitzender Paul Atkins erklärte, dass Ethereum nicht als Wertpapier betrachtet werden sollte, könnte eine Änderung der Haltung der Aufsichtsbehörden in Zukunft den Compliance-Status von Ethereum in Frage stellen und die Begeisterung institutioneller Investoren dämpfen. Darüber hinaus diskutieren viele Länder über die Regulierung von DeFi, und Funktionen wie dezentrale Stablecoins und anonyme Transaktionen könnten strengeren Beschränkungen oder sogar Verboten unterliegen. Diese politischen Unsicherheiten könnten das Wachstum des Ethereum-Ökosystems bremsen. Beispielsweise würde ein Verbot von Banken, sich am Staking zu beteiligen, oder Beschränkungen für Privatanleger beim Handel mit Krypto-Assets den potenziellen Kapitalzufluss direkt verringern. Auch die MiCA-Verordnung in Europa stellt Anforderungen an die Emission von Stablecoins und DeFi-Dienstleistungen, was die Compliance-Kosten für Ethereum-Projekte erhöhen könnte.

4. Interne Risiken des Ökosystems und Wiederaufbau des Vertrauens

Nach dieser Reihe von Turbulenzen braucht das Ethereum-Ökosystem Zeit, um das Vertrauensdefizit zu überwinden. Einerseits haben die zahlreichen Stablecoin-Depegging-Ereignisse DeFi-Nutzer vorsichtiger gegenüber Hochzinsprodukten gemacht. Derzeit ist die Risikobereitschaft am Markt gesunken, konservative Strategien dominieren, und Nutzer bevorzugen zentralisierte Plattformen oder Mainstream-Stablecoins wie USDT/USDC. Dies wird dazu führen, dass viele innovative Protokolle auf Ethereum in nächster Zeit unter Liquiditätsmangel und begrenztem Wachstum leiden. Andererseits werfen häufige Sicherheitsvorfälle (wie Hackerangriffe und Bugs) Fragen zur Sicherheit der Anwendungsschicht von Ethereum auf. Jeder größere Angriff oder Crash führt oft dazu, dass betroffene Protokollnutzer ETH verkaufen oder Kapital abziehen. Es ist zu erwarten, dass das Risikomanagement in nächster Zeit im Fokus der Ethereum-Community stehen wird und Projekte ihre Reserven und Versicherungsmaßnahmen verstärken, um das Vertrauen der Nutzer zurückzugewinnen. Doch sobald sich eine Bärenmarktmentalität verfestigt hat, benötigen Investoren meist mehr positive Impulse (wie Bodenbildung, Rebound, neue Anwendungen), um wieder zu investieren.

Kurz gesagt, Ethereum befindet sich derzeit in einer schwierigen Bodenbildungsphase. Der Rückzug des Kapitals, der Wettbewerbs- und Regulierungsdruck sowie interne Probleme könnten ETH kurzfristig weiter belasten. Diese ungünstigen Bedingungen benötigen Zeit und ausreichend positive Impulse, um abgebaut zu werden. In diesem Prozess könnte der Markt noch Schmerzen und Schwankungen erleben.

4. Positive Faktoren: Upgrade-getriebene Entwicklung und Fundamentaldaten

Trotz der jüngsten Turbulenzen bleibt das Fundament von Ethereum als größtes Public-Chain-Ökosystem stabil. Netzwerkeffekte, technische Basis und Wertkonsens zeigen sich langfristig widerstandsfähig.

1. Netzwerkeffekte und Widerstandsfähigkeit des Ökosystems

- Aktive Entwicklung und Innovation: Die Zahl der aktiven Entwickler und Projekte auf Ethereum ist weiterhin branchenführend, und ständig entstehen neue Anwendungen und Standards. Während der DevConnect-Konferenz sorgten mehrere wichtige Entwicklungen für Aufmerksamkeit in der Community: Vitalik bekräftigte Ethereums Prinzipien der „vertrauenswürdigen Neutralität und Selbstverwahrung“; Themen wie Account Abstraction und Datenschutz standen im Fokus.

- Layer2-Ökosystem im Aufschwung: Trotz des jüngsten Rückgangs des TVL bleiben Nutzeraktivität und Transaktionsvolumen auf Layer2-Netzwerken wie Arbitrum, Optimism und Base relativ hoch, was zeigt, dass es bei niedrigen Kosten weiterhin On-Chain-Nachfrage gibt. Nach dem Fusaka-Upgrade werden die Kosten für die Datenveröffentlichung weiter sinken, das Rollup-Geschäftsmodell wird nachhaltiger, und mehr Nutzer und Projekte werden auf Ethereum-Layer2 migrieren, was den Wert der Mainchain stärkt.

- Sicherheit und Dezentralisierung des Ethereum-Netzwerks: Die Gesamtzahl der gestakten ETH auf der Chain übersteigt weiterhin 35 Millionen, was etwa 20 % des Angebots entspricht und eine solide POS-Sicherheitsgarantie bietet. Auch wenn die Zahl der Validatoren zuletzt leicht zurückgegangen ist, füllen neue institutionelle Node-Betreiber die Lücke. In Zukunft werden mehr traditionelle Institutionen durch das Halten und Staken von ETH stabile Renditen erzielen, was Ethereum einen kontinuierlichen Kapitalpuffer verschafft.

- Fee-Burning hält ETH deflationär: Das EIP-1559 Fee-Burning erhält die deflationäre Eigenschaft von ETH aufrecht und könnte die Preiselastizität von ETH verstärken, sodass es als „digitaler Inflationsschutz“ fungiert.

Die starken Netzwerkeffekte von Ethereum (Entwickler + Nutzer + Kapitalnetzwerk) und das zunehmend ausgereifte Wirtschaftsmodell bilden die Grundlage für das langfristige Vertrauen der Investoren.

2. Wichtige Upgrades und Verbesserungen

- Fusaka-Upgrade für Skalierung und Kostensenkung: Das Fusaka-Upgrade gilt als der bislang kühnste Skalierungsversuch des Ethereum-Netzwerks. Laut Plan wird dieses Upgrade am 4. Dezember (UTC+8) im Mainnet aktiviert. Das Highlight von Fusaka ist die Einführung der Peer Data Availability Sampling (PeerDAS)-Technologie, bei der jeder Node nur etwa 1/8 aller Transaktionsdaten speichert und der Rest durch zufälliges Sampling und Rekonstruktion verifiziert wird. Dadurch werden die Speicher- und Bandbreitenanforderungen für jeden Node erheblich reduziert. Diese Änderung wird es ermöglichen, die Anzahl der Daten-Blobs pro Block um das Achtfache zu erhöhen und die Kosten für die Einreichung von Transaktionsdaten durch L2-Rollups deutlich zu senken. Mit anderen Worten: Fusaka wird die Datenkapazität weiter erhöhen und die Gasgebühren senken, was direkt Layer2-Netzwerken wie Arbitrum und Optimism sowie deren Nutzern zugutekommt.

- Weitere wichtige Verbesserungen: Neben dem Kern-Feature PeerDAS umfasst dieses Upgrade mehrere wichtige Verbesserungen: Anpassung des Blob-Wirtschaftsmodells, DoS-Resistenz zur Begrenzung extremer Transaktionen und Blockgrößen sowie neue Tools für Nutzer und Entwickler; EIP-7951 bietet native Unterstützung für P-256-Elliptic-Curve-Signaturen, verbessert die Kompatibilität mit Hardware-Wallets und mobilen Geräten, und CLZ-Befehlsoptimierung für Smart-Contract-Algorithmen.

Wenn alles reibungslos verläuft, könnte Fusaka nach dem Merge 2022 und dem Shanghai-Upgrade 2023 ein weiterer Meilenstein auf Ethereums Weg zur globalen Settlement-Layer-Vision werden und die technische Grundlage für den nächsten Wachstumszyklus legen.

3. Neue Anwendungstrends und Wertkonsens

- Steigerung des On-Chain-Nutzwerts: Mit der Verbesserung der Ethereum-Performance und der Senkung der Gebühren könnten einige Anwendungsbereiche, die aufgrund hoher Kosten bislang nicht skalierbar waren, wiederbelebt werden. Beispielsweise Blockchain-Games, soziale Netzwerke und Supply-Chain-Finanzierung, die Plattformen für häufige Kleinsttransaktionen benötigen, werden eher das aufgerüstete Ethereum oder dessen L2 als Basisarchitektur wählen.

- Ständige Innovation im DeFi: DeFi-Protokolle, angeführt von Sky (ehemals MakerDAO), integrieren zunehmend regulierte Vermögenswerte: Über Subprojekte wie Spark, Grove und Keel wird das Geschäft auf Stablecoin-Kredite, Staatsanleihen-Investments und Inter-Protokoll-Settlement ausgeweitet. Die führende DEX Uniswap hat kürzlich per Community-Abstimmung die Gebühreneinnahmen aktiviert und erhebt auf einige Pools eine Protokollgebühr von 0,15 %, um die Treasury zu stärken. Dies markiert den Beginn nachhaltiger Geschäftsmodelle für DeFi-Protokolle, stärkt Governance-Token und belebt das Ethereum-Netzwerk indirekt. Außerdem plant Aave die Einführung von V4 mit Cross-Chain-Funktionen und besserem Risikomanagement. Sobald sich das Marktumfeld verbessert, könnte ein leistungsfähigeres und risikoärmeres DeFi 2.0 eine neue Nutzerwelle anziehen.

- Steigende Akzeptanz, klarere Regulierung: Die schrittweise Zulassung von US-ETFs, die Öffnung des Handels für Privatanleger in Hongkong und die starke Stablecoin-Nachfrage in Schwellenländern bieten Ethereum Wachstumschancen. Besonders in Ländern mit hoher Inflation (wie Argentinien, Türkei usw.) werden Stablecoins und Zahlungsanwendungen auf dem Ethereum-Netzwerk zu wichtigen Instrumenten für Inflationsschutz und grenzüberschreitende Überweisungen, was den realen Nutzwert unterstreicht und den globalen Wertkonsens für ETH fördert.

Zusammenfassend bleibt der langfristige Wert von Ethereum trotz kurzfristiger Rückschläge erhalten, und seine zentrale Rolle im globalen Blockchain-Ökosystem ist unerschüttert. Diese positiven Faktoren werden den Markt nicht sofort drehen, sind aber wie Samen unter dem Eis, die bei günstigen Bedingungen schnell sprießen und wachsen können.

5. Ausblick und Fazit

Basierend auf der obigen Analyse ergeben sich folgende Einschätzungen und Ausblicke für die weitere Entwicklung von Ethereum:

Kurzfristig (bis Jahresende): Ethereum wird voraussichtlich eine schwache Seitwärtsbewegung beibehalten und Anzeichen einer Bodenbildung zeigen, aber eine starke Erholung ist unwahrscheinlich. Das Fusaka-Upgrade ist ein erwarteter positiver Faktor und bereits weitgehend eingepreist, sodass allein die Upgrade-Nachricht den Trend kaum umkehren wird. Da der ETH-Preis jedoch seit dem Hoch um über 30 % gefallen ist, besteht technisch gesehen eine Überverkauft-Situation, und der Verkaufsdruck der Bären nimmt zu, sodass das weitere Abwärtspotenzial bis Jahresende begrenzt ist. Bleiben neue makroökonomische Negativereignisse (wie unerwartete Zinserhöhungen) aus, könnte das Vertrauen der Investoren leicht zurückkehren, und ETH könnte bis Jahresende langsam auf über 3.500 US-Dollar (UTC+8) steigen und sich dort konsolidieren. Es ist jedoch zu beachten, dass die Liquidität zum Jahresende knapp ist und eine Erholung ohne Volumen begrenzt bleibt – die 3.500 US-Dollar (UTC+8) sind ein wichtiger Widerstand.

Mittelfristig (2024 bis erstes Halbjahr 2025): Für das erste Halbjahr 2024 wird erwartet, dass Ethereum eine Bodenbildungs- und Akkumulationsphase durchläuft und ab der zweiten Jahreshälfte allmählich an Stärke gewinnt. Konkret könnte ETH im ersten Quartal des nächsten Jahres weiter seitwärts tendieren, und Faktoren wie steuerbedingter Verkaufsdruck zum Jahresende oder institutionelle Portfolioanpassungen zur Berichtssaison könnten den Markt im Januar beeinflussen. Doch ab der zweiten Jahreshälfte könnte sich das Blatt wenden: Sinkt die Inflation und senkt die Fed die Zinsen, verbessert sich das globale Liquiditätsumfeld, was Risikoanlagen wie ETH zugutekommt. Zusammen mit einer Erholung der Risikobereitschaft im Vorfeld der US-Zwischenwahlen könnte ETH einen neuen Aufwärtstrend starten und auf 4.500–5.000 US-Dollar (UTC+8) steigen.

Langfristig (Ende 2025 und darüber hinaus): Langfristig hat Ethereum weiterhin das Potenzial, im nächsten vollständigen Bullenzyklus neue Höchststände zu erreichen und seine Position als „globaler Settlement-Layer“ zu festigen. Von der zweiten Jahreshälfte 2025 bis 2026 könnte ETH bei einem günstigen makroökonomischen Umfeld und der breiten Anwendung von Blockchain-Technologie auf 6.000–8.000 US-Dollar (UTC+8) steigen. Diese Einschätzung basiert auf folgenden Überlegungen: Erstens wird Ethereum nach dem Fusaka-Upgrade durch kontinuierliche Upgrades wie Verkle Trees, PBS-Vorschläge und vollständiges Sharding seine Leistung weiter steigern und die Kosten senken, was einen technischen Vorteil für den Zustrom neuer Anwendungen und Nutzer schafft. Zweitens zeigen die Netzwerkeffekte von Ethereum einen beschleunigten Schneeballeffekt: Mehr Nutzer ziehen mehr Entwickler an, was wiederum mehr Assets und Anwendungen bringt – ein sich selbst verstärkender Kreislauf. Langfristig hat Ethereum das Potenzial, das Fundament für wirtschaftliche Aktivitäten im Wert von mehreren Billionen US-Dollar zu werden, und die Nachfrage nach ETH (für Gas, Sicherheiten, Wertaufbewahrung) wird die heutigen Vorstellungen weit übertreffen. Darüber hinaus ist ETH als produktives Asset (Staking-Erträge) für Institutionen besonders attraktiv. Sobald das regulatorische Umfeld reif ist, könnten große Pensionskassen und Staatsfonds ETH in ihre Portfolios aufnehmen – ähnlich wie heute Immobilien und Aktien. Dies würde neues, massives Kapital anziehen und ETH auf ein höheres Wertniveau heben.

Fazit: Ethereum ist ein wichtiger Grundpfeiler der Krypto-Welt und hat bereits mehrere Bullen- und Bärenmärkte überstanden, wobei es jedes Mal gestärkt aus den Zweifeln hervorging. Das Kräftemessen zwischen positiven und negativen Faktoren wird letztlich entschieden, und die Zeit wird auf der Seite von Technologie und Wert stehen. Nach der Selbstreform und der Marktbereinigung könnte ein noch stärkeres Ethereum in den kommenden Jahren wieder im Rampenlicht stehen und ein neues Kapitel des Erfolgs schreiben.