Analyse des 18-seitigen Monad-Verkaufsprospekts: Wie unterstützt der 0,16% Liquidity Chip eine vollständig verwässerte Bewertung von 25 Milliarden Dollar?

Dieses Dokument legt zudem systematisch zahlreiche wichtige Details offen, darunter die rechtliche Preisgestaltung, den Zeitplan für die Token-Freigabe, die Regelung der Liquiditätsbereitstellung sowie Risikohinweise.

Original Article Title: "Wie ist die Liquiditätsbereitstellungsvereinbarung von Monad zu bewerten? 18-seitiges Verkaufsdokument verbirgt diese Kerndetails"

Original Article Author: KarenZ, Foresight News

Dieses Dokument, bereitgestellt von der Monad Foundation-Tochtergesellschaft MF Services (BVI), Ltd., offenbart vollständig die Natur von Monad – von der Projektarchitektur über den Finanzierungsstatus, die Token-Zuteilung bis hin zu Verkaufsregeln sowie transparente Informationen zu Liquiditätsanbietern und Sicherheitshinweisen. Es bietet Investoren die wichtigsten Informationen für fundierte Entscheidungen und spiegelt den transparenten Betriebsansatz des Projekts wider.

Neben häufig zitierten Kerndaten wie „25 Milliarden USD FDV“, „Preis von 0,025 USD“ und „7,5 % Public Sale Ratio“ legt dieses Dokument auch systematisch bedeutende Details offen, die nicht ignoriert werden dürfen, wie rechtliche Preisgestaltung, Token-Freigabeplan, Liquiditätsbereitstellungsvereinbarung und Risikohinweise.

Besonders hervorzuheben ist, dass das Dokument umfangreich mehrdimensionale Risiken im Zusammenhang mit Token-Verkäufen, der Monad Foundation, dem MON-Token, dem Monad-Projekt und dessen zugrundeliegender Technologie aufführt. Nutzern, die beabsichtigen, in den MONAD-Token zu investieren, wird empfohlen, dieses Dokument gründlich zu studieren und eine rationale Investitionsentscheidung zu treffen.

Rechtliche Struktur

Die Monad Foundation führt ihren öffentlichen Verkauf auf Coinbase über ihre Tochtergesellschaft MF Services (BVI) Ltd. durch. MF Services (BVI) Ltd. ist eine hundertprozentige Tochtergesellschaft der Monad Foundation mit Sitz auf den Britischen Jungferninseln und ist der Verkäufer dieses Token-Verkaufs. Die Monad Foundation ist der alleinige Direktor von MF Services (BVI).

Kernentwicklungseinheit und 262 Millionen USD Finanzierungsdetails

· Die Hauptbeitragenden von Monad sind die Monad Foundation und Category Labs, Inc. (ehemals Monad Labs, Inc.).

· Die Monad Foundation ist eine Stiftungsgesellschaft auf den Cayman Islands, die sich der Unterstützung der Entwicklung, Dezentralisierung, Sicherheit und Anwendungsförderung des Monad-Netzwerks durch verschiedene Dienstleistungen widmet, darunter Community-Engagement, Geschäftsausbau, Entwickler- und Nutzerschulungen sowie Marketing-Services. Category Labs mit Hauptsitz in New York stellt die Kerndienstleistungen für die Entwicklung des Monad-Clients bereit.

· Die drei Mitbegründer von Monad sind James Hunsaker (CEO von Category Labs), Keone Hon und Eunice Giarta. Die beiden Letzteren fungieren als Co-Geschäftsführer der Monad Foundation.

· Die Monad Foundation wird von einem Vorstand beaufsichtigt, der aus drei Direktoren besteht: Petrus Basson, Keone Hon und Marc Piano.

· Finanzierungszeitplan:

1. Pre-Seed: 19,6 Millionen USD von Juni bis Dezember 2022 eingesammelt;

2. Seed-Runde: 22,6 Millionen USD von Januar bis März 2024 eingesammelt;

3. Series A: 220,5 Millionen USD von März bis August 2024 eingesammelt;

· Im Jahr 2024 erhielt die Monad Foundation eine Spende von 90 Millionen USD von Category Labs zur Deckung der Betriebskosten von 2024 bis 2026. Diese Spende ist Teil der insgesamt 262 Millionen USD, die Monad Labs in verschiedenen Finanzierungsrunden eingesammelt hat.

Schlüsselinformationen zu den Verkaufsbedingungen

· Token-Verkaufsdatum: 17. November 2025, 22:00 Uhr bis 23. November 2025, 10:00 Uhr.

· Token-Verkaufsquote: Bis zu 7,5 Milliarden MON-Token (7,5 % des anfänglichen Gesamtangebots). Verkaufspreis: 0,025 USD pro MON. Bei vollständigem Verkauf werden 187,5 Millionen USD eingenommen.

· Mindestzeichnung 100 USD, Maximum 100.000 USD (Coinbase One-Mitglieder können gemäß Plattformbedingungen höhere Limits haben).

· Vollständig verwässerte Bewertung: 25 Milliarden USD

· Verwendung einer „Bottom-up“-Überzeichnungszuteilung: Um eine breite Verteilung sicherzustellen und eine Dominanz durch Großanleger zu verhindern, wird ein Mechanismus namens „Bottom-up fill“ offengelegt. Im Falle einer Überzeichnung wird eine Bottom-up fill-Zuteilung verwendet, um eine möglichst breite Verteilung unter den Verkaufsteilnehmern zu erreichen und die Vermögenskonzentration bei Großanlegern zu begrenzen.

· Beispiel: Bei einem Verkauf von 1.000 Token: Drei Nutzer (niedrig / mittel / hoch) beantragen 100/500/1.000 Token, in der ersten Zuteilungsrunde erhält jeder 100 Token (es verbleiben 700, der niedrige Nutzer ist vollständig bedient). In der zweiten Runde werden die verbleibenden 700 Token gleichmäßig zwischen mittleren und hohen Nutzern aufgeteilt, jeder erhält 350 Token. Endgültige Zuteilung: niedrig erhält 100 Token, mittel 450 Token, hoch 450 Token.

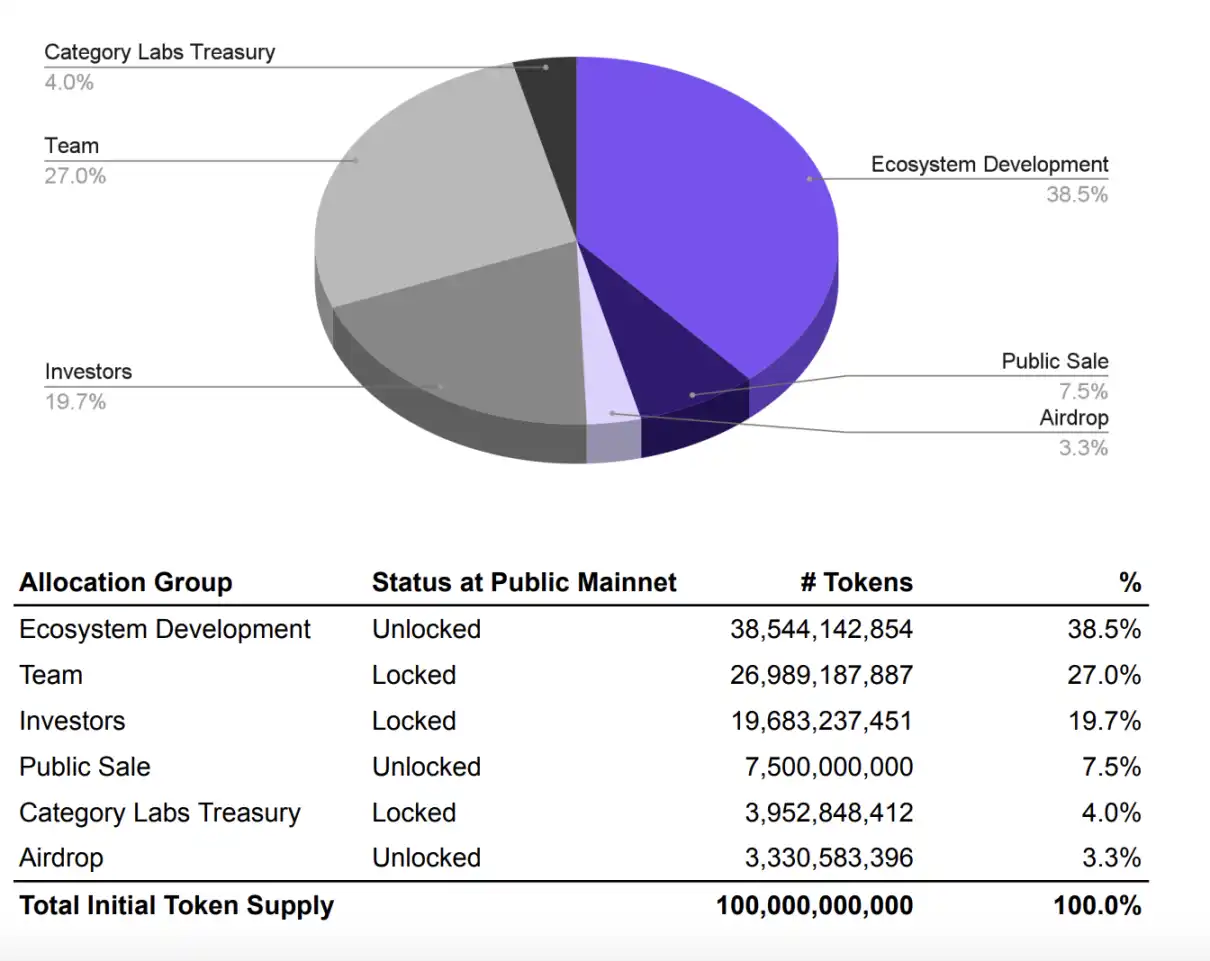

Token-Verteilung und Freigabeplan

Das MON-Tokenomics-Modell ist wie folgt:

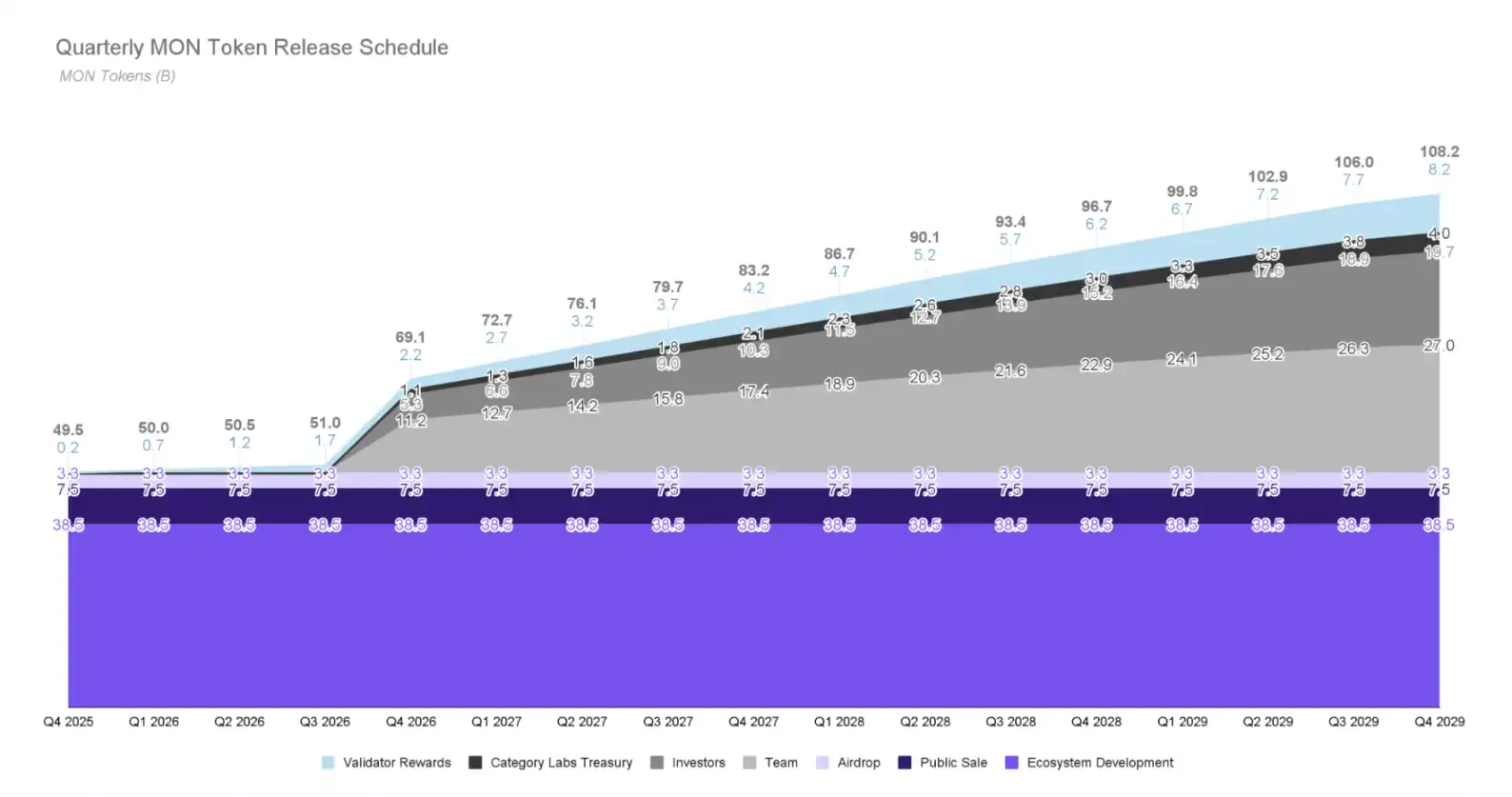

Das folgende Diagramm zeigt den erwarteten Token-Freigabeplan:

Insgesamt befanden sich am ersten Tag des öffentlichen Starts des Monad-Mainnets etwa 49,4 % der insgesamt 1 Billion MON-Token in einem freigeschalteten Zustand. Davon wird erwartet, dass etwa 108 Milliarden MON-Token (10,8 % des anfänglichen Gesamtangebots) durch öffentliche Verkäufe und Airdrops während des öffentlichen Starts des Monad-Mainnets in den öffentlichen Umlauf gelangen, während etwa 385 Milliarden MON-Token (38,5 %) für die Entwicklung des Ökosystems zugeteilt werden. Diese Token sind zwar freigeschaltet, werden jedoch von der Monad Foundation verwaltet und in den nächsten Jahren auf strategischer Ebene für Zuschüsse oder Anreize verwendet sowie gemäß dem Validator-Delegationsplan der Foundation gestakt.

Darüber hinaus werden alle von Investoren, Teammitgliedern und dem Category Labs-Treasury gehaltenen Token am ersten Tag des öffentlichen Starts des Monad-Mainnets gesperrt und folgen einem klaren Freischalt- und Freigabeplan. Diese Token werden mindestens ein Jahr lang gesperrt. Es wird erwartet, dass alle gesperrten Token aus dem anfänglichen Token-Angebot bis zum vierten Jahrestag des öffentlichen Starts des Monad-Mainnets (Q4 2029) vollständig freigeschaltet sind. Gesperrte Token können nicht gestakt werden.

Bemerkenswert ist, dass die Dokumente darauf hinweisen, dass die Monad Foundation nach dem Netzwerkstart weiterhin Airdrops durchführen könnte, um die Erkundung und Nutzung von Anwendungen und Protokollen im Monad-Netzwerk und -Ökosystem zu fördern.

Zukünftiges Angebot: 2 % jährliche Inflation + Gebührenverbrennung

· Inflation: Pro Block werden 25 MON neu geprägt als Belohnung für Validatoren/Staker, mit einer jährlichen Inflation von etwa 2 Milliarden Token (2 % des anfänglichen Gesamtangebots), um Netzwerkteilnehmer zu motivieren und die Netzwerksicherheit zu gewährleisten.

· Deflation: Die Basis-Transaktionsgebühren werden vollständig verbrannt. Dieser Mechanismus gleicht einen Teil des Inflationsdrucks aus, indem er das zirkulierende Angebot reduziert.

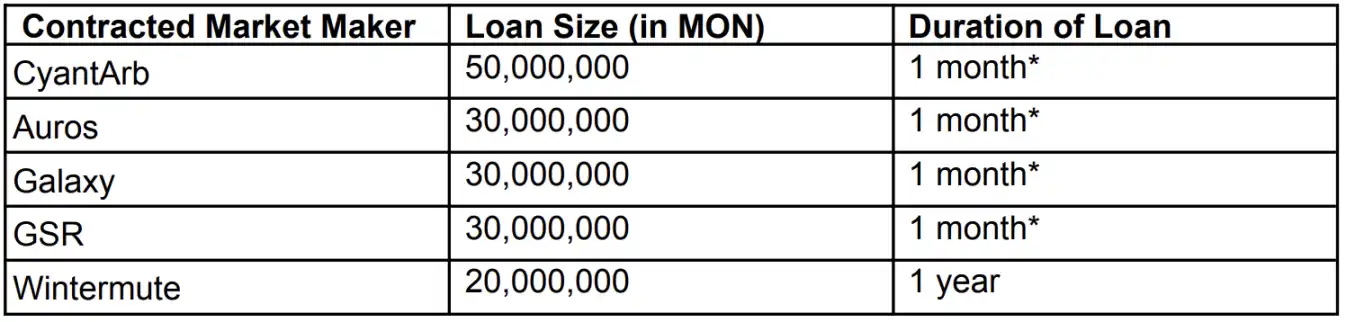

Monad Market Making und Liquiditätsvereinbarungen

Um nach der Token-Listung ausreichende Liquidität und Transparenz zu gewährleisten, hat MF Services (BVI) Ltd. detaillierte Partnerschaften mit Market Makern und Liquiditätsunterstützungsvereinbarungen offengelegt.

MF Services (BVI) Ltd. hat Kreditverträge mit fünf Market Makern abgeschlossen: CyantArb, Auros, Galaxy, GSR und Wintermute, wobei insgesamt 160 Millionen MON-Token verliehen werden. Unter ihnen haben CyantArb, Auros, Galaxy und GSR eine Kreditlaufzeit von 1 Monat (mit monatlicher Verlängerungsoption), während Wintermute eine Kreditlaufzeit von 1 Jahr hat. Darüber hinaus hat das Projekt eine Drittpartei, Coinwatch, beauftragt, die Verwendung der verliehenen Token zu überwachen, um sicherzustellen, dass die Mittel zur Verbesserung der Marktliquidität und nicht für illegale Aktivitäten verwendet werden.

Darüber hinaus kann MF Services (BVI) bis zu 0,2 % des anfänglichen MON-Token-Angebots als anfängliche Liquidität für einen DEX-Pool bereitstellen.

Wie ist die Market Making-Vereinbarung von Monad zu bewerten?

Öffentliche Transparenz

Im Web3-Bereich sind Transparenz und Fairness von Market Making-Vereinbarungen stets ein zentrales Thema für den Markt, da traditionelle Projekte oft mit Vertrauenskrisen der Investoren aufgrund nicht offengelegter Informationen über Market Maker konfrontiert sind. Die Offenlegung der Market Making-Details durch Monad zeigt jedoch Transparenz als zentrales Prinzip und durchbricht damit die Branchenstandards.

Darüber hinaus wird die Überwachung durch Coinwatch so weit wie möglich sicherstellen, dass die verliehenen Token tatsächlich für das Market Making verwendet werden, was die Betonung des Projekts auf regulatorische Compliance unterstreicht.

Sorgfältiges Strukturdesign

Die Kredite der vier Market Maker haben eine Laufzeit von 1 Monat mit monatlicher Verlängerung, nur Wintermute bietet eine 1-jährige Bindung. Diese Struktur spiegelt den vorsichtigen Ansatz von Monad wider:

· Flexibilität: Kurzfristige Verträge ermöglichen es dem Projekt, die Market Making-Vereinbarung flexibel an die Marktbedingungen anzupassen. Sollte ein bestimmter Market Maker unterdurchschnittlich abschneiden, kann das Projekt am Monatsende auf eine Verlängerung verzichten.

· Risikominderung: Die 1-jährige Bindung von Wintermute bietet eine stabile langfristige Grundlage für die Marktliquidität.

Diese Kombination zeigt, dass das Projekt darauf abzielt, anfängliche Liquidität sicherzustellen und gleichzeitig eine übermäßige Abhängigkeit von einem einzelnen Market Maker oder zu langen Bindungen zu vermeiden.

Zurückhaltung bei der Größe der Market Making-Kredite

Von einem Gesamtangebot von 100 Milliarden Token machen die 160 Millionen Token für Market Making-Kredite nur 0,16 % aus. Dieser Anteil ist sehr gering, mögliche Gründe sind:

· Vermeidung übermäßiger Markteingriffe

· Kontrolle der Tokenverwässerung

· Marktorientierte Überlegungen: Verlass auf echte Handelsnachfrage statt übermäßiges Market Making zur Preisstabilisierung.

Darüber hinaus wird die Foundation bis zu 0,2 % (2 Milliarden Token) für die anfängliche DEX-Liquiditätsbereitstellung verwenden, was diese Vorsicht weiter bestätigt.

Potenzielle Risiken

Aus dem 18-seitigen Verkaufsdokument von Monad geht jedoch hervor, dass das Projektteam eine sehr konservative, sogar leicht vorsichtige Balance zwischen „anfänglicher Preisfindung“ und „langfristiger Dezentralisierung“ gefunden hat.

Beim aktuellen Vorbörsenpreis von 0,0517 USD sind diese Liquiditätsdarlehen nur 8,27 Millionen USD wert. Im Vergleich zu vielen Projekten, deren Liquiditätspools leicht 2-3 % des gesamten Token-Angebots erreichen, reicht dies möglicherweise nicht aus, um Liquidität bei starkem Verkaufsdruck zu gewährleisten.

Darüber hinaus wird die Foundation bis zu 0,2 % (2 Milliarden Token) für die anfängliche DEX-Liquiditätsbereitstellung verwenden, wobei „kann“ und nicht „muss“ gesagt wird. Dieses Ausmaß kann lediglich sicherstellen, dass es zum Start keinen massiven Ausverkauf gibt, aber keine anhaltende Tiefe gewährleisten. Auch die offizielle Erklärung weist auf Risiken wie DEX- und CEX-Liquidität hin.

Für Investoren bedeutet dies, dass, falls der MON-Token nach dem Start nicht über ausreichende natürliche Handelstiefe und organische Kaufunterstützung verfügt, der Preis starken Schwankungen unterliegen kann. Daher ist es neben dem Fokus auf die Fundamentaldaten und die langfristige Vision des Projekts ratsam, besonders auf die anfängliche Liquiditätslage und den Preisfindungsmechanismus des Marktes zu achten, insbesondere in der Anfangsphase.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SEC-Vorsitzender Paul Atkins stellt Plan für eine „Token-Taxonomie“ vor, um die Krypto-Regulierung neu zu definieren

SEC-Vorsitzender Atkins stellte seine Pläne für diese Taxonomie vor, die seiner Aussage nach auf dem Howey-Test basieren wird – einem Gerichtsfall, auf den sich die SEC häufig bezieht, um zu bestimmen, ob ein Vermögenswert als Investmentvertrag und somit als Wertpapier gilt. Kryptowährungen können Teil eines Investmentvertrags sein, was jedoch nicht bedeutet, dass dies für immer so bleiben muss, fügte Atkins später hinzu.

Brasiliens neue Vorschriften treffen Krypto-Unternehmen

Im Schwebezustand

Bitcoin konsolidiert sich in einer leicht bärischen Spanne zwischen 97.000 $ und 111,9.000 $. Die Akkumulation in der Nähe von 100.000 $ bietet Unterstützung, aber der Widerstand oberhalb von 106.000 $ begrenzt das Aufwärtspotenzial. ETF-Abflüsse, geringe Hebelwirkung und eine anhaltende Nachfrage nach Puts spiegeln einen vorsichtigen Markt wider, der auf neue Überzeugung wartet.