Makroanalyse: Powells „Fahren im dichten Nebel“ und das finanzielle „Hungerspiel“

Das neue politische System weist drei Merkmale auf: begrenzte Transparenz, fragiles Vertrauen und verzerrte, liquiditätsgetriebene Dynamik.

Originaltitel: "Driving in Fog" and the Financial Hunger Games

Originalautor: arndxt, Krypto-Analyst

Originalübersetzung: Dingdang, Odaily

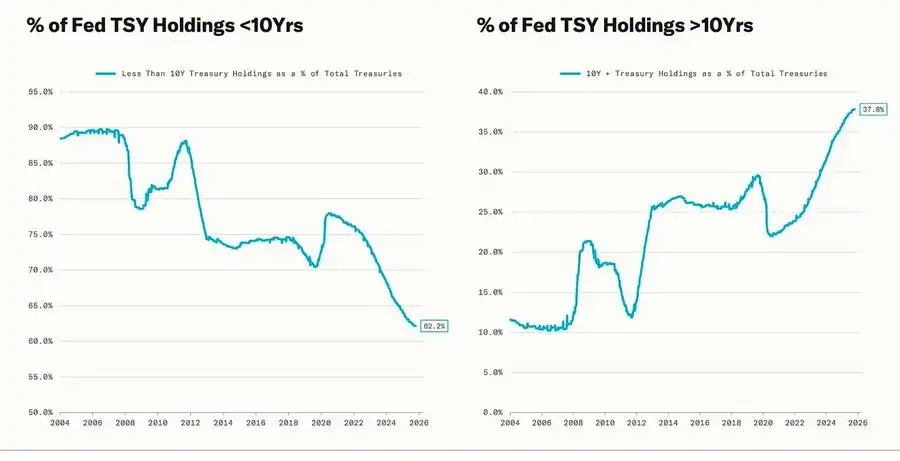

Der starke Rückgang fällt mit den Zyklen der quantitativen Lockerung (QE) zusammen – wenn die Federal Reserve absichtlich die Laufzeit ihrer gehaltenen Vermögenswerte verlängert, um die langfristigen Renditen zu senken (diese Maßnahme wird als „Operation Twist“ sowie QE2/QE3 bezeichnet).

Powells Metapher des „Fahrens im Nebel“ beschränkt sich nicht mehr nur auf die Federal Reserve selbst, sondern ist zum Sinnbild der heutigen Weltwirtschaft geworden. Ob politische Entscheidungsträger, Unternehmen oder Investoren – alle tasten sich in einer Umgebung ohne klare Sicht voran und können sich nur auf Liquiditätsreflexe und kurzfristige Anreizmechanismen verlassen.

Das neue politische System weist drei Merkmale auf: begrenzte Sichtbarkeit, fragiles Vertrauen und liquiditätsgetriebene Verzerrungen.

Die „hawkish easing“ der Federal Reserve

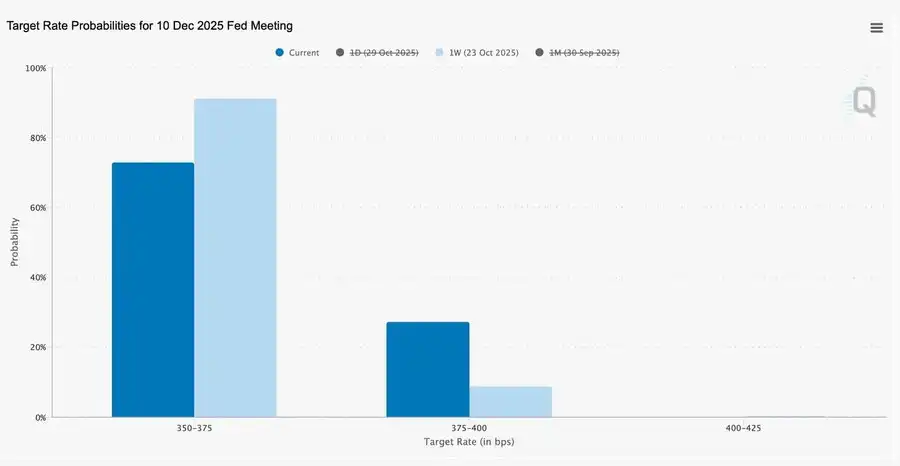

Die diesjährige „risikomanagementorientierte“ Zinssenkung um 25 Basispunkte senkt die Zinsspanne auf 3,75%–4,00%. Es handelt sich dabei weniger um eine Lockerung als vielmehr um das „Beibehalten von Optionen“.

Angesichts zweier völlig gegensätzlicher Meinungen sendete Powell ein klares Signal an die Märkte: „Verlangsamen Sie das Tempo – die Sicht ist verschwunden.“

Aufgrund der durch den Regierungsstillstand verursachten Datenlücke agiert die Federal Reserve nahezu „blind“. Powells Hinweis an die Händler ist sehr deutlich: Ob die Zinsen im Dezember bekannt gegeben werden, ist noch ungewiss. Die Zinssenkungserwartungen sind schnell zurückgegangen, die kurzfristige Zinskurve ist flacher geworden, und der Markt verarbeitet gerade die Vorsicht, die sich aus dem Übergang von „datengetrieben“ zu „datenarm“ ergibt.

2025: Die Liquiditäts-„Hunger Games“

Die wiederholten Interventionen der Zentralbanken haben spekulatives Verhalten institutionalisiert. Heute bestimmt nicht mehr die Produktivität, sondern die Liquidität selbst die Performance von Vermögenswerten – diese Struktur führt zu immer höheren Bewertungen, während die Kreditvergabe an die Realwirtschaft schwächer wird.

Die Diskussion weitet sich auf eine nüchterne Betrachtung des aktuellen Finanzsystems aus: passive Konzentration, algorithmische Reflexivität, Optionshype bei Privatanlegern –

· Passive Gelder und quantitative Strategien dominieren die Liquidität, die Volatilität wird durch Positionierung und nicht durch Fundamentaldaten bestimmt.

· Die Kaufwelle von Call-Optionen durch Privatanleger und der Gamma-Squeeze erzeugen im „Meme-Sektor“ synthetische Preisdynamik, während institutionelles Kapital sich auf immer engere Marktführer konzentriert.

· Der Moderator bezeichnet dieses Phänomen als „finanzielle Hunger Games“ – ein System, das von struktureller Ungleichheit und politischer Reflexivität geprägt ist und Kleinanleger zu spekulativem Überlebenskampf zwingt.

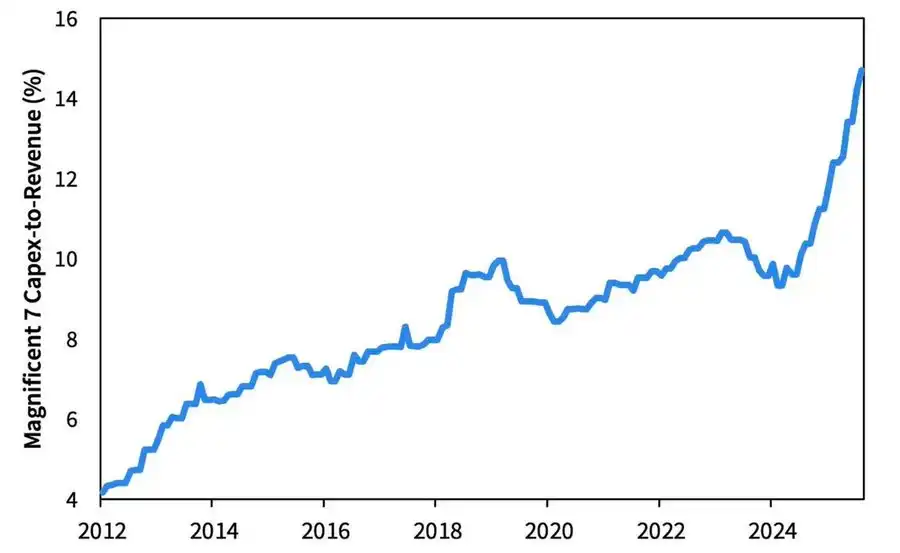

Ausblick 2026: Boom und Sorgen bei Investitionsausgaben

Die KI-Investitionswelle treibt die „Big Tech“ in eine nachzyklische Industrialisierungsphase – derzeit liquiditätsgetrieben, in Zukunft jedoch mit Hebelrisiken konfrontiert.

Die Unternehmensgewinne sind weiterhin beeindruckend, aber die zugrunde liegende Logik wandelt sich: Die früheren „Cash-Maschinen mit geringem Kapitalbedarf“ verwandeln sich in kapitalintensive Infrastrukturakteure.

· Die Expansion von KI und Rechenzentren wurde zunächst durch Cashflows finanziert, jetzt aber durch rekordverdächtige Schulden – wie zum Beispiel Metas überzeichnete 25 Milliarden Dollar Anleihe.

· Dieser Wandel bedeutet Druck auf die Gewinnmargen, steigende Abschreibungen und ein erhöhtes Refinanzierungsrisiko – was den Boden für eine Wende im nächsten Kreditzyklus bereitet.

Strukturelle Kommentare: Vertrauen, Verteilung und politische Zyklen

Von Powells vorsichtigem Ton bis zur abschließenden Reflexion zieht sich ein roter Faden durch den Text: Konzentration der Macht und Vertrauensverlust.

Jede politische Rettungsmaßnahme stärkt fast immer die größten Marktteilnehmer, was zu einer weiteren Konzentration des Wohlstands und einer anhaltenden Schwächung der Marktintegrität führt. Die koordinierte Vorgehensweise von Federal Reserve und Finanzministerium – vom Quantitative Tightening (QT) hin zu kurzfristigen Staatsanleihekäufen (Bills) – verschärft diesen Trend: Liquidität konzentriert sich an der Spitze der Pyramide, während normale Haushalte unter stagnierenden Löhnen und steigender Verschuldung leiden.

Das zentrale makroökonomische Risiko ist heute nicht mehr die Inflation, sondern institutionelle Erschöpfung. Die Märkte wirken weiterhin lebendig, aber das Vertrauen in „Fairness und Transparenz“ schwindet – das ist die eigentliche systemische Schwäche der 2020er Jahre.

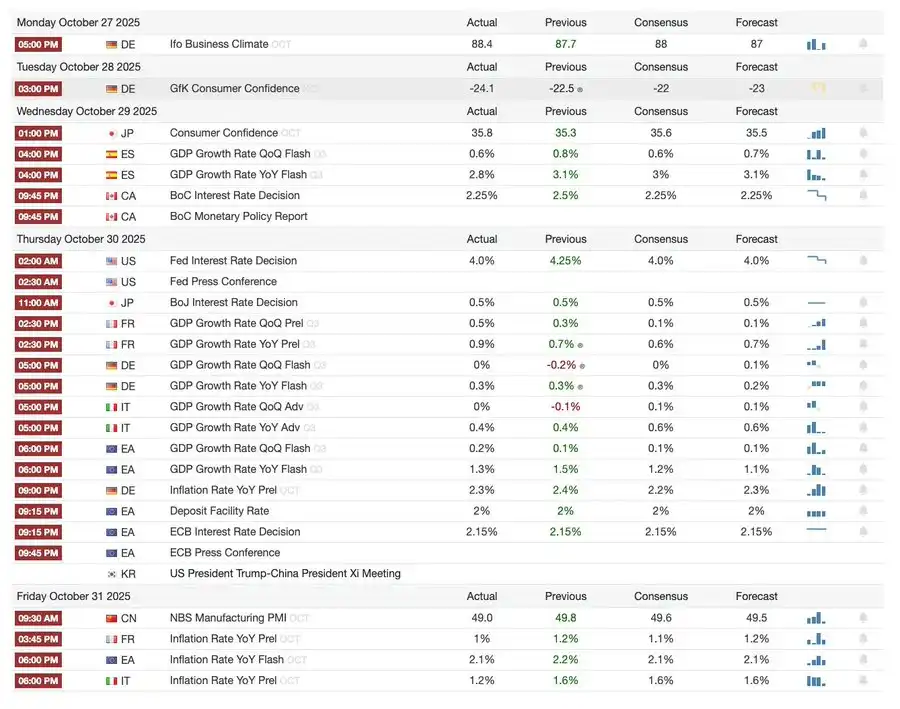

Makro-Wochenbericht | Update vom 2. November 2025

Diese Ausgabe behandelt folgende Themen:

· Makroereignisse der Woche

· Bitcoin-Stimmungsindikatoren

· Marktüberblick

· Wichtige Wirtschaftsindikatoren

Makroereignisse der Woche

Letzte Woche

Nächste Woche

Bitcoin-Stimmungsindikatoren

Marktereignisse und institutionelle Entwicklungen

· Mt. Gox verlängert die Rückzahlungsfrist bis 2026, etwa 4 Milliarden US-Dollar in Bitcoin bleiben eingefroren.

· Bitwise Solana ETF erreicht in der ersten Woche ein verwaltetes Vermögen von 338,9 Millionen US-Dollar und stellt damit einen Rekord auf, obwohl die SEC weiterhin in einer Genehmigungsblockade steckt.

· ConsenSys plant für 2026 einen Börsengang, Underwriter sind JPMorgan und Goldman Sachs, Zielbewertung 7 Milliarden US-Dollar.

· Trump Media Group startet Truth Predict – den ersten von einer Social-Media-Plattform und Crypto.com gemeinsam betriebenen Prognosemarkt.

Upgrades der Finanz- und Zahlungsinfrastruktur

· Mastercard übernimmt das Krypto-Infrastruktur-Startup Zerohash für bis zu 2 Milliarden US-Dollar.

· Western Union plant, 2026 auf Solana den Stablecoin USDPT einzuführen und hat die Marke WUUSD registriert.

· Citibank und Coinbase starten gemeinsam ein institutionelles 24/7-Stablecoin-Zahlungsnetzwerk.

· Circle startet das Arc-Testnetz, mehr als 100 Institutionen, darunter BlackRock und Visa, nehmen teil.

Ökosystem- und Plattformexpansion

· MetaMask führt Multi-Chain-Konten ein, unterstützt EVM, Solana und bald auch Bitcoin.

Globale und regionale Entwicklungen

· Kirgisistan bringt einen Stablecoin mit BNB als Sicherheit heraus; gleichzeitig begnadigt Trump CZ und ebnet Binance den Weg zurück auf den US-Markt.

· US-SOL-Spot-ETF (ohne Seed-Kapital) verzeichnet einen Zufluss von 199,2 Millionen US-Dollar.

· Japan bringt den vollständig konformen Yen-Stablecoin JPYC auf den Markt, Ziel ist bis 2028 ein Emissionsvolumen von 65–70 Milliarden US-Dollar.

· Ant Group registriert die Marke „ANTCOIN“ und kehrt leise auf den Stablecoin-Markt in Hongkong zurück.

· AWS und Microsoft Cloud erleiden Ausfälle, was zu Marktchaos führt; die Aussagen beider Seiten widersprechen sich.

· JPMorgan Kinexys Blockchain schließt die erste Tokenisierungstransaktion eines Private-Equity-Fonds ab und fördert damit die institutionelle Akzeptanz weiter.

· Tether wird zu einem der größten Inhaber von US-Staatsanleihen, hält 135 Milliarden US-Dollar und erzielt einen Jahresertrag von über 10 Milliarden US-Dollar.

· Metaplanet startet ein Aktienrückkaufprogramm, um dem Rückgang des Nettovermögens entgegenzuwirken.

· Das Handelsvolumen von Privacy-Assets steigt, der ZEC-Preis überschreitet das Hoch von 2021, bleibt aber diese Woche hinter DASH zurück.

· Sharplink setzt 200 Millionen US-Dollar in ETH auf Linea ein, um DeFi-Erträge zu erzielen.

· Da Sportwetten ein heißer Sektor werden, plant Polymarket, sein Produkt Ende November offiziell in den USA einzuführen.

· Securitize kündigt einen Börsengang durch eine 1,25 Milliarden US-Dollar schwere SPAC-Fusion an.

· Visa unterstützt nun Zahlungen mit vier weiteren Stablecoins auf vier Blockchains.

· 21Shares reicht einen Antrag für einen Hyperliquid ETF ein, weitere Krypto-Fonds drängen auf den Markt.

· KRWQ wird zum ersten auf der Base-Chain ausgegebenen koreanischen Won-Stablecoin.

Marktüberblick

Die Weltwirtschaft verlagert sich vom Inflationsrisiko zum Vertrauensrisiko – die künftige Stabilität wird von der Klarheit der Politik und nicht von der Liquidität abhängen.

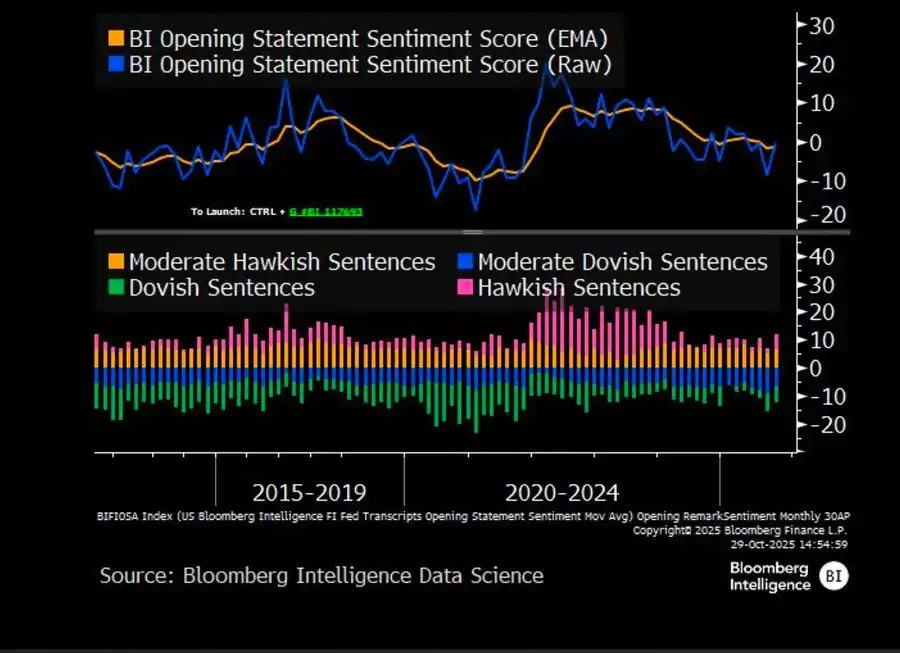

Die globale Geldpolitik tritt in eine Phase eingeschränkter Sichtbarkeit ein. In den USA senkte das FOMC die Zinsen um 25 Basispunkte auf 3,75%–4,00%, was interne Meinungsverschiedenheiten offenbart. Powell deutete an, dass weitere Lockerungen in Zukunft „nicht in Stein gemeißelt“ sind. Der anhaltende Regierungsstillstand hindert die Entscheidungsträger daran, wichtige Daten zu erhalten, was das Risiko politischer Fehlentscheidungen erhöht. Nachlassendes Verbrauchervertrauen und eine Abkühlung des Immobilienmarktes bedeuten, dass die Marktstimmung und nicht die Stimulusmaßnahmen den Verlauf der „sanften Landung“ der Wirtschaft bestimmen.

Unter den G10-Ländern: Die Bank of Canada hat die letzte Zinssenkung abgeschlossen, die Europäische Zentralbank hält den Zinssatz bei 2,00% stabil, die Bank of Japan pausiert vorsichtig. Alle stehen vor der gleichen Herausforderung: Wie kann das Wirtschaftswachstum angesichts anhaltender Dienstleistungsinflation gebremst werden? Gleichzeitig ist der chinesische PMI erneut in den Schrumpfungsbereich gefallen, was auf eine schwache Erholung, geringe private Nachfrage und eine Ermüdung der Politik hindeutet.

Zusätzlich zu den politischen Risiken bedroht der US-Regierungsstillstand den normalen Betrieb von Sozialprogrammen und könnte die Veröffentlichung wichtiger Daten verzögern, was das Vertrauen in die Finanzverwaltung schwächt. Die Anleihemärkte beginnen bereits, sinkende Renditen und ein verlangsamtes Wachstum einzupreisen, aber das eigentliche Risiko liegt im Zusammenbruch der institutionellen Rückkopplungsmechanismen – Datenverzögerungen, politische Unentschlossenheit und sinkendes öffentliches Vertrauen vermischen sich und führen letztlich zur Krise.

Wichtige Wirtschaftsindikatoren

US-Inflation: Moderate Erholung, klarerer Weg

Der Anstieg der Inflation wird hauptsächlich durch das Angebot und nicht durch die Nachfrage getrieben. Der Kerndruck bleibt unter Kontrolle, die Dynamik am Arbeitsmarkt nimmt ab, sodass die Federal Reserve weiterhin Spielraum für Zinssenkungen hat, ohne einen Inflationsrückschlag auszulösen.

· Die Inflation im September lag im Jahresvergleich bei 3,0% und im Monatsvergleich bei 0,3% – der schnellste Anstieg seit Januar dieses Jahres, aber immer noch unter den Erwartungen, was die „sanfte Landung“-Erzählung stärkt.

· Der Kern-CPI ohne Lebensmittel und Energie lag im Jahresvergleich bei 3,0% und im Monatsvergleich bei 0,2%, was auf eine stabile Preisbasis hindeutet.

· Die Lebensmittelpreise stiegen um 2,7%, darunter Fleisch um 8,5%, was auf einen durch Einwanderungsbeschränkungen verursachten Arbeitskräftemangel in der Landwirtschaft zurückzuführen ist.

· Die Kosten für Versorgungsunternehmen stiegen deutlich: Strom +5,1%, Erdgas +11,7%, hauptsächlich getrieben durch den Energieverbrauch von KI-Rechenzentren – ein neuer Inflationstreiber.

· Die Dienstleistungsinflation sank auf 3,6%, den niedrigsten Stand seit 2021, was darauf hindeutet, dass die Abkühlung des Arbeitsmarktes den Lohndruck verringert.

· Die Marktreaktion war positiv: Die Aktienmärkte stiegen, die Zinssenkungserwartungen bei den Futures wurden gestärkt, die Anleiherenditen blieben insgesamt stabil.

US-Bevölkerungsstruktur: Kritischer Wendepunkt

Die Nettozuwanderung ist negativ, was Herausforderungen für Wirtschaftswachstum, Arbeitskräfteangebot und Innovationsfähigkeit mit sich bringt.

Die USA könnten zum ersten Mal seit einem Jahrhundert einen Bevölkerungsrückgang erleben. Obwohl die Geburtenzahlen immer noch höher sind als die Sterbefälle, ist die Nettozuwanderung negativ und gleicht den Zuwachs von 3 Millionen Menschen im Jahr 2024 aus. Die USA stehen vor einer Umkehr der Bevölkerungsstruktur, die nicht auf sinkende Geburtenraten, sondern auf einen durch politische Maßnahmen verursachten Rückgang der Zuwanderung zurückzuführen ist. Kurzfristige Auswirkungen sind Arbeitskräftemangel und steigende Löhne; langfristige Risiken konzentrieren sich auf fiskalischen Druck und eine Verlangsamung der Innovation. Wenn dieser Trend nicht umgekehrt wird, könnten die USA das gleiche Schicksal wie das alternde Japan erleiden – langsameres Wirtschaftswachstum, steigende Kosten und strukturelle Produktivitätsprobleme.

Laut AEI-Prognose wird die Nettozuwanderung 2025 bei –525.000 liegen, dem ersten negativen Wert in der modernen Geschichte.

· Laut Pew Research Center sank die Zahl der im Ausland geborenen Bevölkerung in der ersten Hälfte des Jahres 2025 um 1,5 Millionen, hauptsächlich aufgrund von Abschiebungen und freiwilligen Ausreisen.

· Das Wachstum der Erwerbsbevölkerung stagniert, Branchen wie Landwirtschaft, Bauwesen und Gesundheitswesen leiden unter deutlichem Mangel und Lohndruck.

· 28% der US-Jugendlichen sind Einwanderer oder Kinder von Einwanderern; wenn die Zuwanderung auf Null sinkt, könnte die Bevölkerung unter 18 Jahren bis 2035 um 14% sinken, was die Belastung durch Renten und Gesundheitsversorgung erhöht.

· 27% der Ärzte und 22% der Pflegeassistenten sind Einwanderer; bei sinkendem Angebot könnte die Automatisierung und Robotisierung im Gesundheitswesen beschleunigt werden.

· Innovationsrisiko: Einwanderer haben 38% der Nobelpreise und etwa 50% der milliardenschweren Start-ups beigetragen; wenn sich der Trend umkehrt, wird der Innovationsmotor der USA geschwächt.

Japans Exporterholung: Aufschwung im Schatten von Zöllen

Trotz der Belastung durch US-Zölle verzeichneten die japanischen Exporte eine Erholung. Die Exporte stiegen im September im Jahresvergleich um 4,2% und damit zum ersten Mal seit April wieder, hauptsächlich aufgrund der Erholung der Nachfrage in Asien und Europa.

Nach mehreren Monaten des Rückgangs kehrten die japanischen Exporte im September mit einem Anstieg von 4,2% im Jahresvergleich zurück und verzeichneten damit das größte Wachstum seit März. Dieser Aufschwung zeigt, dass trotz neuer Handelskonflikte mit den USA die regionale Nachfrage weiterhin stark ist und sich die Lieferketten entsprechend angepasst haben.

Japans Handelsbilanz zeigt, dass trotz der US-Zölle auf Autos (die wichtigste Exportkategorie) die externe Nachfrage aus Asien und Europa erste Anzeichen der Stabilisierung aufweist. Der Anstieg der Importe deutet darauf hin, dass die Inlandsnachfrage durch den schwachen Yen und den Lageraufbauzyklus moderat anzieht.

Ausblick:

· Es wird erwartet, dass die Exporte mit der Normalisierung der Lieferketten in Asien und der Energiepreise allmählich wieder anziehen

· Der anhaltende US-Protektionsmus bleibt das Haupthindernis für die Aufrechterhaltung des Exportmomentums im Jahr 2026.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Privatsphäre vor Gericht: Samourai Wallet-Mitbegründer landet wegen Programmieren von Code im Gefängnis

Stablecoins bieten Bürgern Erleichterung, stellen jedoch ein Risiko für ganze Volkswirtschaften dar