28 Milliarden Nettogewinn können den Abwärtstrend nicht verbergen – Könnte Strategy aus dem Nasdaq 100 Index ausgeschlossen werden?

Obwohl es tatsächlich Probleme mit mNAV gab, ist es unwahrscheinlich, dass der Ausschluss aus dem Nasdaq 100 Index noch in diesem Jahr erfolgt.

Obwohl es tatsächlich Probleme mit dem mNAV gab, ist es unwahrscheinlich, dass der Ausschluss aus dem Nasdaq 100 Index noch in diesem Jahr erfolgt.

Verfasst von: Eric, Foresight News

Am 30. des Monats nach US-amerikanischer Ortszeit veröffentlichte Strategy, das erste Bitcoin DAT-Unternehmen, seinen Quartalsbericht für das dritte Quartal. Der Bericht zeigt, dass Strategy im dritten Quartal einen Umsatz von 3.9 Milliarden US-Dollar und einen Nettogewinn von 2.8 Milliarden US-Dollar erzielte, mit einem verwässerten Gewinn je Aktie von 8,42 US-Dollar.

Bis zum 26. Oktober 2025 (Ortszeit) hielt Strategy insgesamt 640.808 Bitcoin im Wert von insgesamt 47.44 Milliarden US-Dollar, wobei die Kosten pro Bitcoin auf 74.032 US-Dollar gestiegen sind. Die Rendite von Bitcoin seit Jahresbeginn 2025 beträgt 26 %, mit einem Gewinn von 12.9 Milliarden US-Dollar. Andrew Kang, Chief Financial Officer von Strategy, erklärte, dass auf Basis einer Bitcoin-Prognose von 150.000 US-Dollar zum Jahresende der operative Jahresumsatz von Strategy 2025 bei 34 Milliarden US-Dollar, der Nettogewinn bei 24 Milliarden US-Dollar und der verwässerte Gewinn je Aktie bei 80 US-Dollar liegen wird.

Die Bitcoin-bezogenen Daten von Strategy sind grundsätzlich öffentlich zugänglich und lösen daher keine größeren Marktreaktionen aus. Aufgrund des heutigen Kursanstiegs von Bitcoin und der optimistischen Prognose des Unternehmens verzeichnete der Aktienkurs von Strategy jedoch sowohl nachbörslich gestern als auch vorbörslich heute einen Anstieg. Zum Zeitpunkt der Veröffentlichung ist der Preis von MSTR vom gestrigen Schlusskurs von 254,57 US-Dollar auf etwa 272,65 US-Dollar (UTC+8) im vorbörslichen Handel gestiegen.

Laut dem Quartalsbericht erzielte Strategy in den drei Monaten bis zum 30. September durch den Verkauf von Stammaktien sowie durch die Programme STRK, STRF, STRD und STRC einen Nettogewinn von 5.1 Milliarden US-Dollar. Bis zum 26. Oktober verfügte Strategy weiterhin über eine Finanzierungskapazität von 42.1 Milliarden US-Dollar.

Bemerkenswert ist, dass der aktuelle Bitcoin-Preis im Vergleich zum Jahrestief um mehr als 40 % gestiegen ist, während der gestrige Schlusskurs von MSTR nur etwa 6 % vom Jahrestief entfernt ist. Obwohl die Kursentwicklung nachbörslich gestern und vorbörslich heute zeigt, dass der Markt den Quartalsbericht kurzfristig weiterhin anerkennt, beginnen Investoren tatsächlich, sich über das Geschäftsmodell von Strategy bzw. DAT-Unternehmen Sorgen zu machen.

mNAV nähert sich der kritischen Grenze

Laut Daten von StrategyTracker liegt das mNAV (das Verhältnis von Marktkapitalisierung zum Gesamtwert der gehaltenen Bitcoin) von Strategy bereits bei 1,04. Selbst unter Berücksichtigung der verwässerten Aktienzahl beträgt dieser Wert nur 1,16 und ist damit sehr nahe an 1. Sollte das mNAV auf 1 sinken oder sogar darunter fallen, bedeutet dies, dass der Kauf von Aktien dieses Unternehmens nicht mehr wertvoller ist als der direkte Kauf der entsprechenden Kryptowährung.

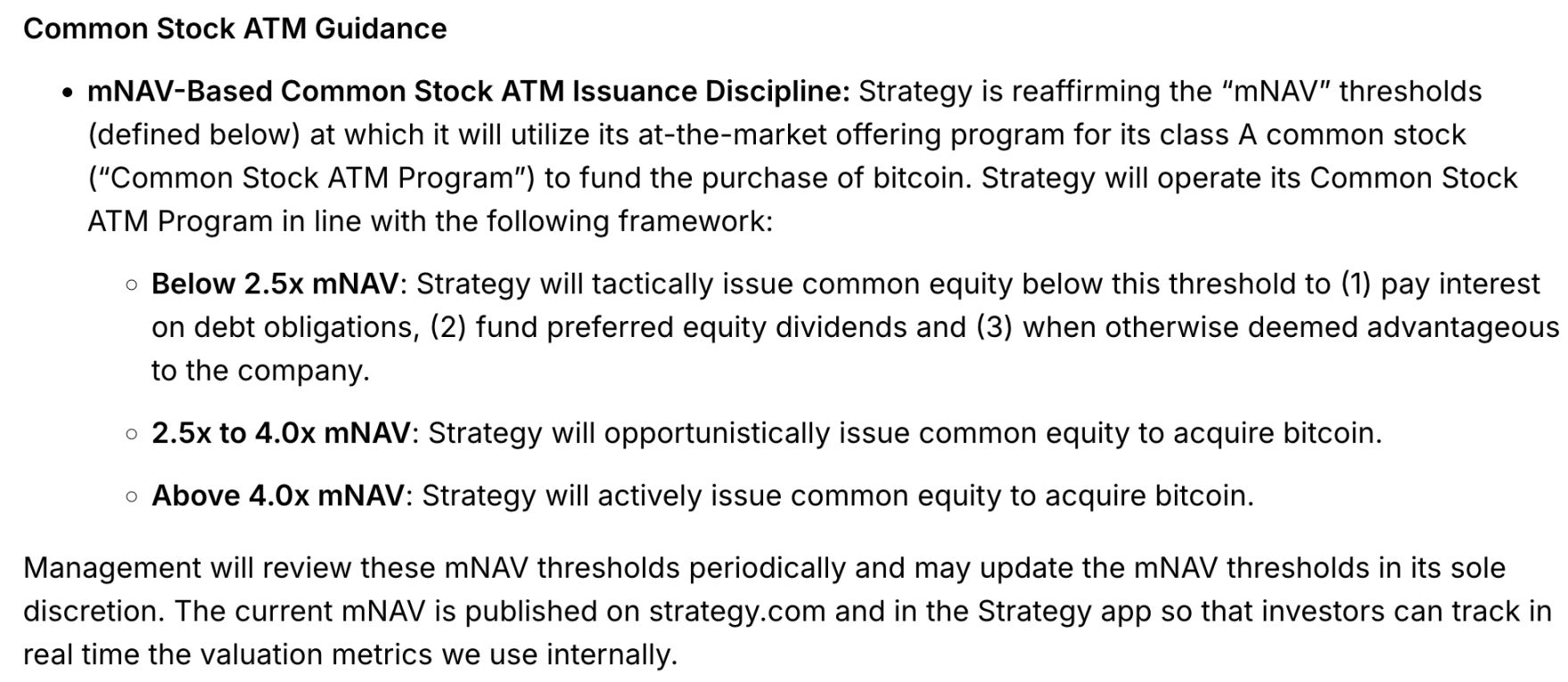

Strategy hatte auf der Bilanzpressekonferenz Ende Juli dieses Jahres zugesagt: „Außer zur Zahlung von Vorzugsdividenden oder Schuldzinsen werden keine neuen MSTR-Stammaktien ausgegeben, wenn das mNAV unter 2,5 liegt.“ Doch nur zwei Wochen später wurde diese Einschränkung im eingereichten 8-K-Dokument aufgehoben und eine Ausnahmeklausel hinzugefügt: „Wenn das Unternehmen es für vorteilhaft hält, können auch bei einem mNAV unter 2,5 weiterhin Aktien ausgegeben werden.“

Im jüngsten Quartalsbericht erläuterte Strategy erneut die Regeln für die ATM-Emission von Stammaktien:

Obwohl die Ausgabe von Stammaktien bei einem mNAV unter 2,5 weiterhin vorrangig zur Zahlung von Schuldzinsen und Vorzugsdividenden verwendet wird, ist es nun tatsächlich auch möglich, bei einem mNAV unter 2,5 über ATM-Stammaktien Bitcoin zu kaufen. Zudem beschränkt sich die Finanzierung für den Kauf von Bitcoin nicht mehr nur auf ATM-Stammaktien. Das von Strategy offiziell berechnete mNAV beträgt 1,25 und liegt damit über den von Dritten ermittelten Werten. Obwohl die Berechnungsmethode komplexer ist, achten normale Investoren tatsächlich mehr auf das einfache Verhältnis von Marktkapitalisierung zum Gesamtwert der gehaltenen Bitcoin, also auf 1,04.

Darüber hinaus behält sich Strategy die Möglichkeit vor, die mNAV-Benchmark anzupassen, was zweifellos für weitere Unsicherheiten sorgt. Die Anzahl der von Strategy in den ersten drei Quartalen dieses Jahres gekauften Bitcoin betrug 81.785, 69.140 und 42.706. Mit dem kontinuierlichen Anstieg des Bitcoin-Preises ging die Kaufmenge schrittweise zurück, was darauf hindeutet, dass Strategy das potenzielle Problem schon früh erkannt hat.

Wenn das mNAV von Strategy unter 1 fällt, könnte dies den Gesamtwert von DAT erheblich beeinträchtigen. Vor einigen Tagen entschied sich das Ethereum-DAT-Unternehmen ETHZilla, Ethereum im Wert von 40 Millionen US-Dollar zu verkaufen, um Aktien zurückzukaufen und so den mNAV-Wert zu stabilisieren. Am selben Tag kündigte das weltweit zweitgrößte Bitcoin-DAT-Unternehmen, das börsennotierte japanische Unternehmen Metaplanet, ebenfalls ein Aktienrückkaufprogramm an. Obwohl dieses Programm keinen Verkauf der gehaltenen Bitcoin beinhaltet, hat der Druck auf das mNAV bereits dazu geführt, dass die beiden weltweit größten öffentlichen Bitcoin-Käufer ihr Tempo verlangsamen.

Ausschluss aus dem Nasdaq 100 Index?

Während der US-Handelszeit gestern Abend (Ostasienzeit) spekulierten einige Investoren in der Web3-Community aufgrund der jüngsten schwachen Kursentwicklung von MSTR, dass Strategy möglicherweise bis Ende dieses Jahres aus dem Nasdaq 100 Index ausgeschlossen wird.

Strategy wurde im Dezember letzten Jahres offiziell in den Nasdaq 100 Index aufgenommen, was den Aktienkurs kurzfristig auf über 500 US-Dollar steigen ließ. Obwohl der Bitcoin-Preis später neue Höchststände erreichte, übertraf MSTR diesen Höchststand nicht mehr.

Tatsächlich ist die Wahrscheinlichkeit, dass Strategy in diesem Jahr aus dem Nasdaq 100 Index ausgeschlossen wird, nahezu null. Ein Ausschluss aus dem Nasdaq 100 erfolgt nur bei grundlegenden Faktoren wie einer Umwandlung in ein Finanzunternehmen, einem Wechsel des Börsenplatzes, mangelnder Liquidität oder einem Verstoß gegen die Börsenvorschriften. Ansonsten wird ein Unternehmen nur ausgeschlossen, wenn die Marktkapitalisierung direkt unter die Top 125 fällt oder dauerhaft außerhalb der Top 100 bleibt oder das Gewicht zwei Monate in Folge unter 0,1 % der gesamten Index-Marktkapitalisierung liegt und ein geeigneter Ersatz vorhanden ist.

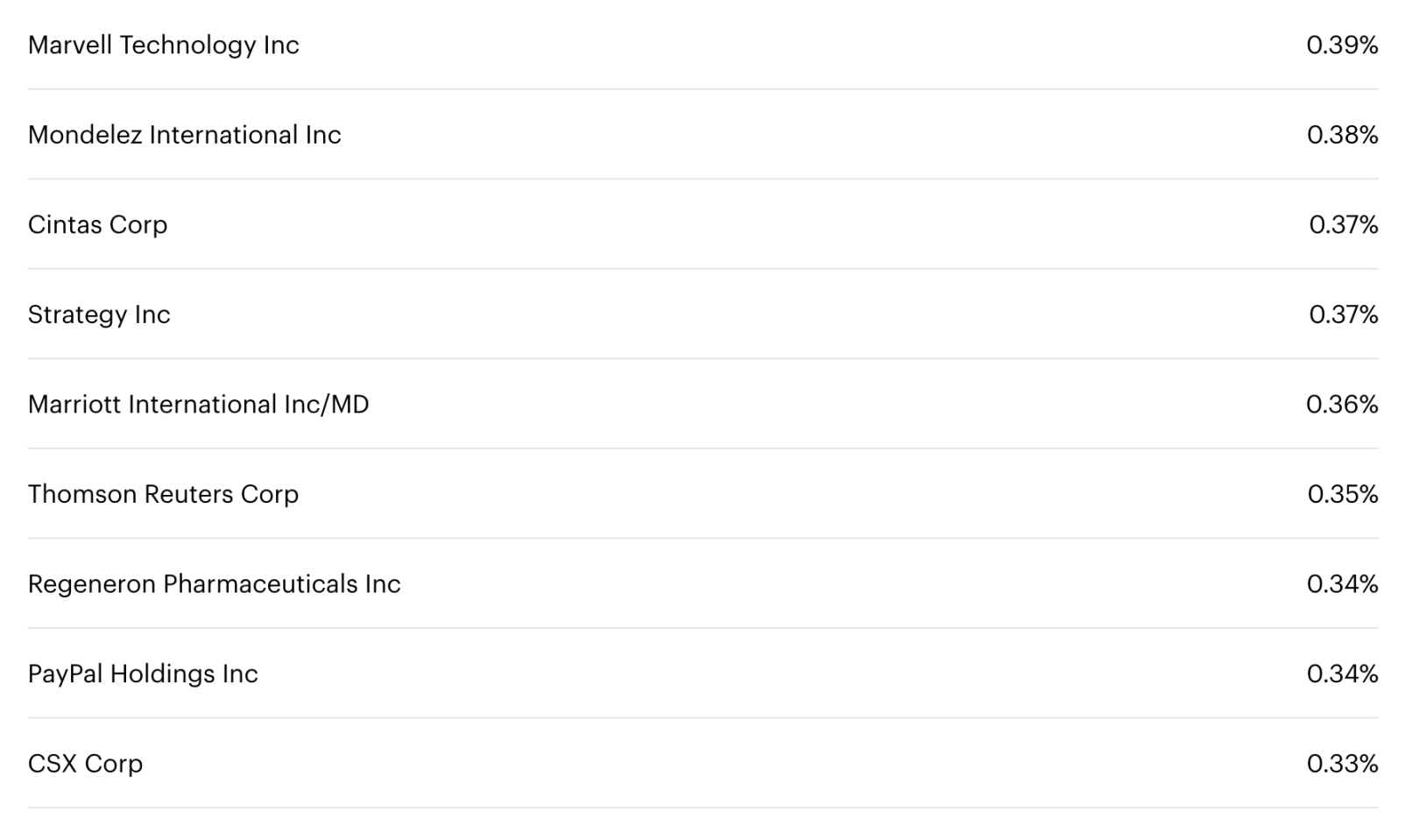

Laut den QQQ-Beständen liegt das aktuelle Gewicht von Strategy bei etwa 0,37 %, und die Marktkapitalisierung ist nicht aus den Top 100 gefallen. Die Indexanpassung zum Jahresende basiert auf den Daten von Ende Oktober, sodass Strategy in diesem Jahr weiterhin sicher ist.

Im Laufe dieses Jahres gab es eine Phase des Hypes um DAT-Unternehmen, aber der Autor möchte darauf hinweisen, dass das Geschäftsmodell dieser Unternehmen im Wesentlichen auf einer Marktkonsensmechanik und nicht auf einem finanziellen Mechanismus basiert. Die Marktkapitalisierung eines Unternehmens kann durchaus unter dem Wert der gehaltenen Vermögenswerte liegen. Ein im August dieses Jahres von Daily Economic News veröffentlichter Artikel zeigte ein gutes Beispiel: Sohu, ein „Waisenkind“ aus den frühen Tagen des Internets, hatte über einen langen Zeitraum eine Marktkapitalisierung, die geringer war als das von der Firma gehaltene Bargeld oder der Wert der von ihr gebauten Bürogebäude.

Strategy kann derzeit weiterhin erfolgreich agieren, weil das DAT-Unternehmensmodell weiterhin neue Teilnehmer anzieht und aufgrund seines „Pionier“-Status viele etablierte Interessen bindet. Sollte der Markt jedoch eines Tages aufhören, dieses „Spielmechanismus“ zu akzeptieren, und Investoren nicht mehr durch den stabilen Kauf neuer Aktien und das anschließende Verkaufen auf höheren Niveaus vom Verhältnis der Marktkapitalisierung zum Wert der gehaltenen Bitcoin profitieren können, könnten die Risiken größer sein, als die meisten Menschen erwarten.

Selbst wenn dieses Modell weiterhin Bestand hat, könnte die anhaltende Begeisterung und Kapitalbindung durch AI dazu führen, dass der Bitcoin-Preis weiterhin schwach bleibt, was den kurzfristigen Druck auf Strategy erheblich erhöht. Das DAT-Modell kann für die Entwicklung der Branche durchaus positive Auswirkungen haben, aber kurzfristige Risiken durch Stresstests sollten stets im Auge behalten werden.

Schließlich sind 2.8 Milliarden Gewinn nur ein Anlageertrag – und bei Investitionen gibt es keinen ewigen Gewinner.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Milk Mochas $HUGS Token verwandelt Liebe in Wert: Warum dies der beste Krypto-Presale 2025 sein könnte

BitMine erwirbt 202.000 Ethereum inmitten von Marktschwankungen