Warum ist ein Krypto-Tresor im Vergleich zu einem Spot-ETF die bessere Lösung?

Die Unternehmensstruktur von DAT bietet einzigartige Vorteile, die ein ETF nicht bieten kann. Genau das ist der Grund, warum DAT einen Buchwertaufschlag erhält.

Originalautor: Lorenzo Valente

Übersetzung: Chopper, Foresight News

Von August bis September 2025 wurden Digital Asset Treasuries (DAT) zum zentralen Vehikel für die Mainstream-Adoption von Krypto-Assets an der Wall Street. Diese Entwicklung kam für viele in der Branche überraschend, da ursprünglich erwartet wurde, dass Exchange Traded Funds (ETF) weiterhin die dominierende Rolle spielen würden, anstatt schrittweise von DAT abgelöst zu werden.

Was ist im Hintergrund passiert? Vor einigen Jahren führte Strategy das Bitcoin-DAT-Modell ein, doch damals wussten Investoren noch nicht, wie sie dieses auf andere Krypto-Assets anwenden sollten. Dieser Artikel beleuchtet die Marktstruktur und die Kontroversen rund um DAT.

Definition von DAT

Digital Asset Treasuries (DAT) sind Unternehmen, die Bitcoin, Ethereum, Solana und andere Kryptowährungen direkt in ihrer Bilanz halten. Investoren können durch den Kauf ihrer Aktien indirekt ein Krypto-Exposure erhalten.

Im Gegensatz zu von der US Securities and Exchange Commission (SEC) regulierten Spot-Bitcoin-/Ethereum-ETFs, die Krypto-Assets passiv halten und deren ausgegebene Aktien im Verhältnis 1:1 an die gehaltenen Assets gebunden sind, handelt es sich bei DAT um operative Unternehmen, die ihre Bestände durch Hebelwirkung, Unternehmensstrategien oder Finanzierungsinstrumente verwalten können. ETFs bieten als regulierte öffentliche Investmentvehikel ein konformes Exposure; DAT hingegen bringt unternehmerische Risiken mit sich, und Gewinne oder Verluste können die Volatilität des zugrundeliegenden Assets übersteigen.

Schon bevor der Begriff „Digital Asset Treasury“ aufkam, hatte Strategy unter der Führung von Michael Saylor das erste Bitcoin-DAT geschaffen. Das Unternehmen verlagerte den Fokus von der Unternehmenssoftware auf das massive Horten von Bitcoin. Bis zum 15. September 2025 hatte Strategy über 632.000 Bitcoin für 46,5 Milliarden US-Dollar erworben, mit einem durchschnittlichen Kaufpreis von 73.527 US-Dollar. Damit hält das Unternehmen mehr als 3 % des gesamten Bitcoin-Angebots von 21 Millionen Coins.

Strategy baute seine Bitcoin-Bestände durch verschiedene Finanzierungsstrategien auf: Zunächst wurden wandelbare Vorzugsanleihen ausgegeben, später vorrangig besicherte Anleihen mit einem Kupon von 6,125 %. Der eigentliche Durchbruch gelang jedoch durch das ATM-Programm (At-the-Market Offering). Da die Aktie (Ticker MSTR) mit einem erheblichen Aufschlag zum Buchwert gehandelt wurde, verwässerte Saylor durch die Ausgabe neuer Aktien die bestehenden Aktionäre und nutzte das aufgenommene Kapital zum Kauf weiterer Bitcoin, wodurch der Bitcoin-Bestand pro Aktie stieg. Im Kern verschafften die Aktionäre Strategy einen Hebel für das Bitcoin-Exposure.

Dieses Modell ist umstritten. Kritiker werfen DAT vor, „1 Dollar an Assets für 2 Dollar zu verkaufen“. Wenn eine DAT-Aktie zum Doppelten des Net Asset Value (mNAV) gehandelt wird, zahlt der Investor 2 Dollar für 1 Dollar Bitcoin in der Bilanz. Aus ihrer Sicht ist dieser Aufschlag weder rational noch nachhaltig.

Bislang hat die Performance der Strategy-Aktie diese Annahme jedoch widerlegt und den Aktionären hohe Renditen beschert. Abgesehen von einer kurzen Phase mit Abschlägen während des Bärenmarktes von März 2022 bis Januar 2024, hielt MSTR langfristig einen deutlichen mNAV-Aufschlag. Noch wichtiger: Saylor nutzte diesen Aufschlag strategisch, indem er Aktien zu Preisen weit über dem Buchwert ausgab, um kontinuierlich Bitcoin zu akkumulieren und so den Wert der Bestände zu steigern. Seit dem ersten Bitcoin-Kauf im August 2020 ermöglichte MSTR den Aktionären nicht nur ein exponentielles Bitcoin-Exposure, sondern übertraf auch deutlich die reine Buy-and-Hold-Strategie.

Marktstruktur von DAT

Fünf Jahre nach dem ersten Bitcoin-Kauf durch Strategy gibt es mittlerweile Hunderte von DATs. Diese neuen Vehikel horten verschiedene Krypto-Assets wie Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX und mehr.

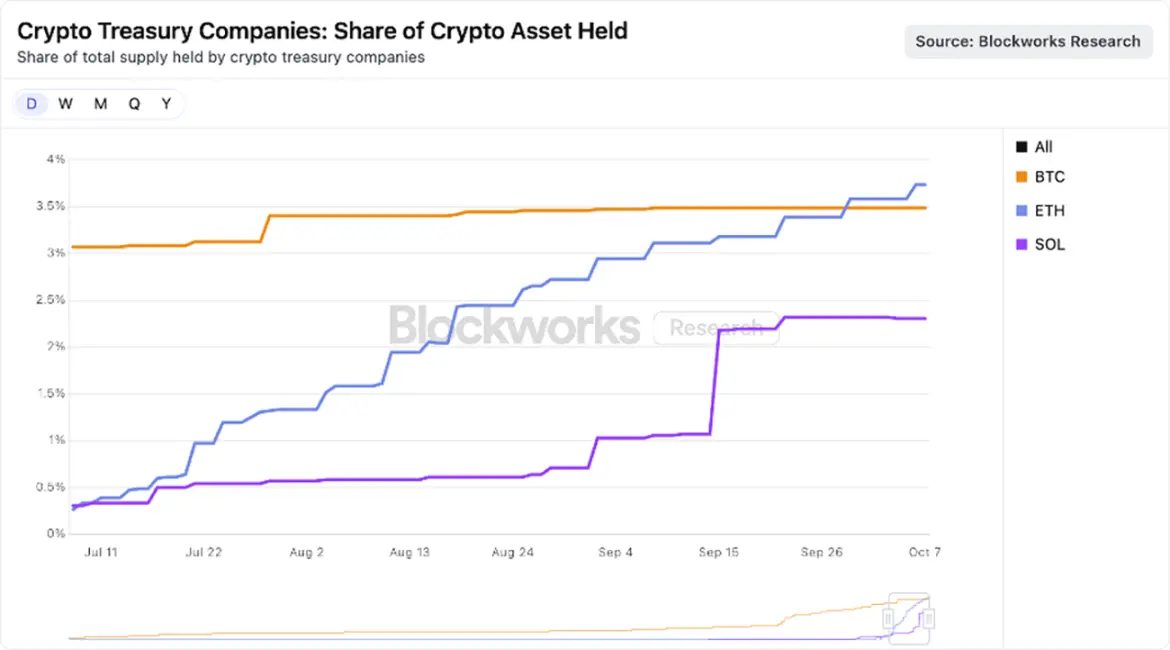

Der Markt konzentriert sich zunehmend auf Large-Cap-Assets, wobei mehrere kapitalkräftige DATs um ETH und SOL konkurrieren. Wie unten dargestellt, halten DATs mit Fokus auf ETH zusammen 3,74 % des Ethereum-Angebots, während Solana-DATs 2,31 % des SOL-Angebots besitzen.

Datenquelle: Blockworks, Stand 25. August 2025

Unserer Ansicht nach könnten einige DATs zwar aus kurzfristigen spekulativen Motiven gegründet worden sein, doch die Gewinner könnten sich als effizientere Vehikel für Krypto-Assets als Spot-ETFs erweisen. Dank ihrer Unternehmensstruktur können DATs Hebel, Unternehmensfinanzierung und strategische Optionen nutzen – Möglichkeiten, die ETFs nicht bieten. Solange der mNAV-Aufschlag nachhaltig bleibt, werden diese Vorteile bestehen, worauf wir im Folgenden noch eingehen.

Warum ist der mNAV-Aufschlag bei DATs gerechtfertigt?

Als einer der größten Vermögensverwalter mit Krypto-Exposure zeigt ARK Invest großes Interesse am aufstrebenden DAT-Sektor und hat kürzlich in das führende Ethereum-DAT Bitmine Immersion investiert. Obwohl wir DATs mit Vorsicht betrachten und ihre rasante Entwicklung genau beobachten, gibt es nachvollziehbare Gründe für den mNAV-Aufschlag einiger DATs, insbesondere:

Einnahmen / Staking-Erträge

Smart-Contract-L1-Blockchains (insbesondere Ethereum) bieten durch Staking native Erträge, die Nutzer für die Sicherung des Netzwerks belohnen. In der Krypto-Asset-Ökonomie entspricht dieser Ertrag im Wesentlichen einem „risikofreien Zinssatz“, da er innerhalb des Protokolls generiert wird und kein Gegenparteirisiko besteht.

Im Gegensatz dazu dürfen US-Spot-ETFs keine Staking-Erträge auf die zugrundeliegenden Assets erzielen. Selbst wenn die Aufsichtsbehörden ihre Haltung ändern, könnten ETFs aufgrund des Ethereum-Netzwerkdesigns nur einen kleinen Teil ihrer Bestände staken (möglicherweise weniger als 50 %) – das Netzwerk begrenzt die Anzahl der Validatoren, die pro Epoche beitreten oder austreten können. Diese Begrenzung ist für die Netzwerksicherheit entscheidend, da sie verhindert, dass Angreifer in kurzer Zeit viele Validatoren starten oder stoppen und so das Konsens- oder Zustandsmanagement gefährden. Das führt dazu, dass das Staken oder Unstaking von ETH bis zu zwei Wochen dauern kann. Zwar könnten ETFs diese Einschränkung durch Liquid-Staking-Protokolle umgehen, doch Compliance-, Liquiditäts- und Zentralisierungsrisiken könnten ein großflächiges Staking verhindern.

DATs hingegen sind operativ flexibler. Ein typisches DAT ist eine schlanke Organisation, meist mit kleinem Team, aber in der Lage, erhebliche Erträge zu erzielen. Bei Bitmine Immersion beispielsweise könnten bei einer Marktkapitalisierung von 10 Milliarden US-Dollar und komplett gestaktem ETH-Bestand jährlich rund 300 Millionen US-Dollar an freiem Cashflow generiert werden. Diese Mittel können für M&A, Token-Käufe, On-Chain-Chancen oder Dividenden verwendet werden.

Hortungsgeschwindigkeit

Die Geschwindigkeit der Asset-Akkumulation und das Wachstum des Krypto-Assets pro Aktie sind entscheidende Faktoren für den Buchwertaufschlag von DATs. Das Wachstum des Krypto-Assets pro Aktie kann die Preissteigerung des zugrundeliegenden Assets übertreffen und durch Staking-Erträge das Umsatzwachstum beschleunigen.

Beispiel Bitmine: Am 13. Juli hielt das Unternehmen bei rund 56 Millionen vollständig verwässerten Aktien 163.142 ETH (UTC+8); bei einem ETH-Preis von 2.914 US-Dollar entsprach das 0,0029 ETH pro Aktie, also 8,45 US-Dollar. Nur 31 Tage später, laut unseren Schätzungen, stieg der ETH-Bestand von Bitmine auf 1,15 Millionen ETH (UTC+8), die vollständig verwässerten Aktien auf 173 Millionen; bei einem ETH-Preis von 4.700 US-Dollar entsprach das 0,0066 ETH pro Aktie, also 32,43 US-Dollar.

Innerhalb eines Monats stieg der ETH-Preis um etwa 60 %, während der ETH-Bestand pro Aktie bei Bitmine um 130 % wuchs. Bitmine schuf durch das Arbitrage-Modell „ATM + wertsteigernde Akquisitionen“ einen Mehrwert, der weit über das reine Halten von ETH hinausgeht.

Natürlich funktioniert diese Dynamik nur, solange ein mNAV-Aufschlag besteht und ATM-Emissionen wertsteigernd sind. Bei schwindendem oder negativem Aufschlag müsste ein DAT auf andere Kapitalmarktinstrumente zurückgreifen, etwa durch den Verkauf von Token zur Aktienrücknahme.

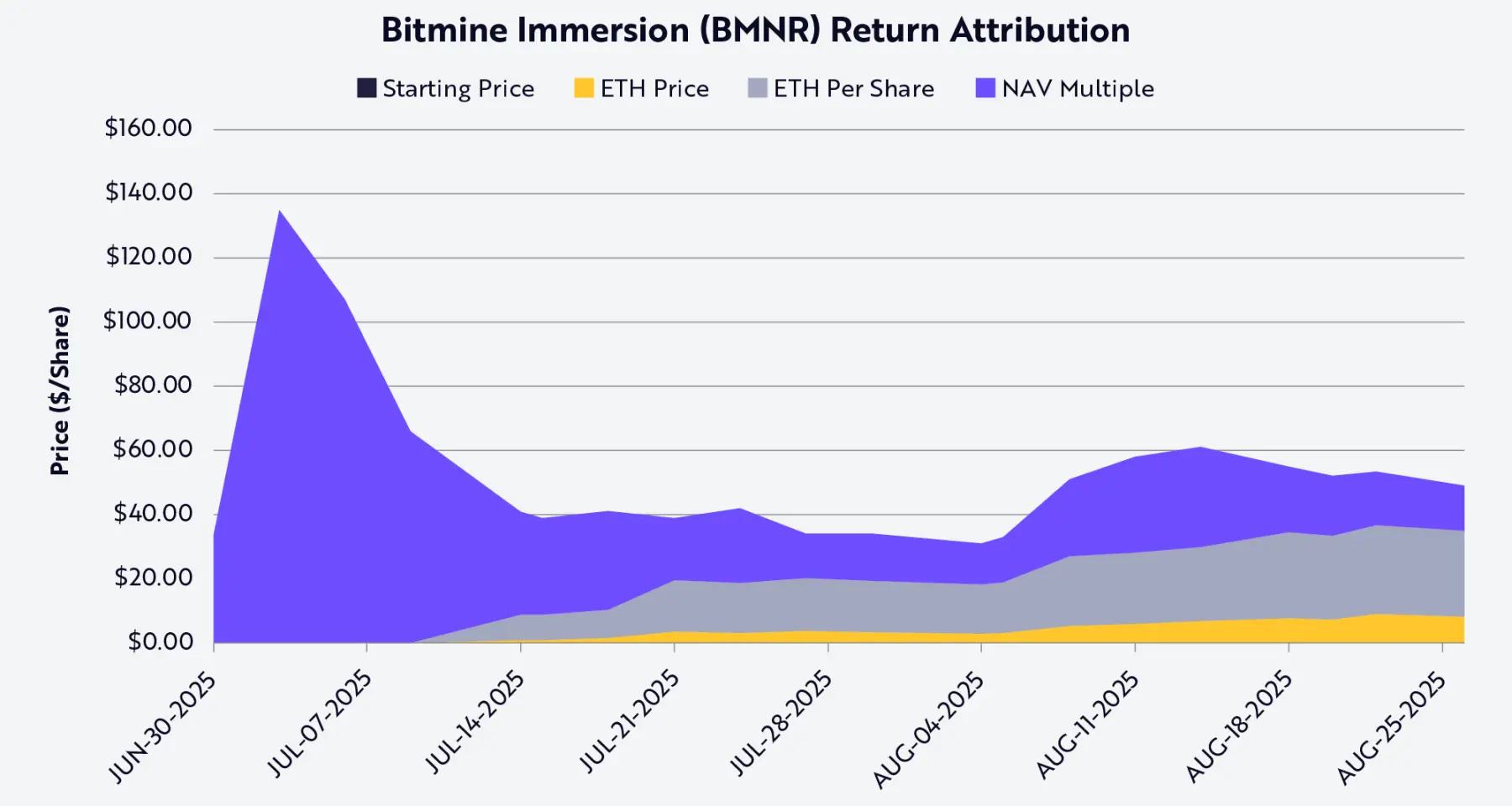

Mit der Shapley-Wert-Zerlegung lässt sich die Performance der Bitmine-Aktie (Ticker BMNR) auf drei Variablen zurückführen: ETH-Preis, Wachstum des ETH-Bestands pro Aktie und Veränderungen des mNAV-Auf- oder -Abschlags (siehe unten). Bis zum 25. August (UTC+8) war das Wachstum des ETH-Bestands pro Aktie der größte Treiber für den Aktienkurs und die Aktionärsrendite von BMNR.

Datenquelle: ARK Invest, Stand 25. August 2025; Hinweis: Basierend auf dem durchschnittlichen Shapley-Wert, nur öffentliche Daten verwendet

Liquidität und günstige Finanzierung

Liquidität ist der Kern des DAT-Aufschlags. ATM-Programme und wandelbare Anleihen funktionieren nur, wenn die Aktie liquide ist: ATM-Emissionen erfordern ein ausreichendes tägliches Handelsvolumen, damit DATs kontinuierlich Aktien ausgeben können, ohne den Kurs zu drücken; bei wandelbaren Anleihen kaufen Investoren eine „Anleihe + Wandlungsoption“, deren Wert von der Liquidität der Aktie abhängt, um effizient zu verkaufen oder abzusichern. Illiquide Instrumente schrecken Investoren ab oder führen zu hohen Finanzierungskosten für den Emittenten.

Auch die Größe ist entscheidend, da der Anleihemarkt meist großen Unternehmen vorbehalten ist. Investmentbanken und institutionelle Kreditgeber sind auf die Nachfrage am Sekundärmarkt angewiesen, die wiederum von Marktkapitalisierung und Liquidität abhängt. Tatsächlich sind syndizierte Kredite und institutionelle Wandelanleihen meist nur für Unternehmen mit einer Marktkapitalisierung von über 1-2 Milliarden US-Dollar zugänglich. Unterhalb dieser Schwelle steigen die Finanzierungskosten stark, und die Optionen beschränken sich meist auf maßgeschneiderte oder VC-ähnliche Kreditinstrumente. Strategy konnte nur deshalb mehrere Milliarden US-Dollar an Wandelanleihen ausgeben, weil die Aktie liquide war und die Marktkapitalisierung zu diesem Zeitpunkt mehrere zehn Milliarden US-Dollar betrug.

Auch die Emission von Vorzugsaktien verdeutlicht dies. Die von Strategy genutzten strukturierten Eigenkapitaltransaktionen erfordern sowohl eine starke Bilanz als auch Liquidität am Sekundärmarkt, um institutionelle Investoren anzuziehen. Käufer von Vorzugsaktien müssen überzeugt sein, dass sie ihre Positionen liquidieren oder absichern können – illiquide DATs haben keinen Zugang zu dieser Finanzierungsquelle.

Kurz gesagt: Liquidität senkt die Finanzierungskosten. Um das Risiko mangelnder Liquidität auszugleichen, verlangen Investoren höhere Renditen, sodass illiquide DATs auf eine oder mehrere Arten bezahlen: höhere Abschläge bei Aktienemissionen, höhere Kupons bei Anleihen, strengere Covenants. Liquide DATs hingegen können zu geringeren Kosten Kapital aufnehmen, um Bitcoin oder Ethereum zu horten, was einen sich selbst verstärkenden Aufschlageffekt erzeugt.

Strategische Optionen

Viele Investoren vergleichen Krypto-Assets (insbesondere L1-Token) mit Aktien, Rohstoffen oder Währungen, doch die Unterschiede sind größer als die Gemeinsamkeiten. DATs verdeutlichen diesen Unterschied und zeigen, dass ETFs als Vehikel für L1-Assets möglicherweise ineffizient sind. Die Unternehmensstruktur von DATs bietet „strategische Optionen, die dem Buchwertaufschlag entsprechen“. Große DATs können in Krisen Token mit Abschlag erwerben (z. B. bei FTX-Insolvenzverkäufen) oder andere unter mNAV gehandelte DATs übernehmen.

Beispiel: Bitmine Immersion mit einer Marktkapitalisierung von 10 Milliarden US-Dollar könnte durch die Ausgabe von nur 2–3 % neuer Aktien ein Ethereum-DAT im Wert von 200 Millionen US-Dollar mit Abschlag übernehmen und so eine wertsteigernde Akquisition tätigen. Neben M&A bieten Ökosysteme wie Solana und Ethereum weitere Chancen: Diese Netzwerke beherbergen Hunderte Milliarden US-Dollar an Liquidität und Anwendungen; ausreichend große DATs können durch „On-Chain-Sicherheitsdienste“ oder „Liquiditätsbereitstellung“ Gewinne erzielen. Protokolle könnten sogar Anreize bieten, um kapitalkräftige Teilnehmer in ihr Ökosystem zu locken.

Eine weitere Arbitragemöglichkeit ergibt sich aus dem „Spread zwischen traditionellen und On-Chain-Zinsen“, der manchmal über 500 Basispunkte (5 %) liegt. In einem Niedrigzinsumfeld können DATs günstig US-Dollar am traditionellen Finanzmarkt aufnehmen und diese Mittel in On-Chain-Lending-Pools investieren, um deutlich höhere Renditen zu erzielen. Derzeit liegen die jährlichen Renditen in Stablecoin-Pools wie sUSDS, sUSDe, SyrupUSDC bei etwa 7 %, rund 300 Basispunkte (3 %) über den US-Staatsanleihen, sodass DATs neben der reinen Token-Wertsteigerung zusätzliche Einkommensströme generieren können.

Risiken

Obwohl DATs Investoren einen neuen Zugang zu Krypto-Assets bieten, bringen sie erhebliche Risiken mit sich, die sorgfältig abgewogen werden sollten.

Erstens besteht eine Abhängigkeit vom Marktaufschlag. Das DAT-Modell (insbesondere das Wachstum des Krypto-Assets pro Aktie) hängt davon ab, dass die Aktie über dem mNAV gehandelt wird. Wenn der Aufschlag schwindet, sinkt die Fähigkeit des DAT, durch Aktienemissionen Wert zu schaffen, was zu einer Verlangsamung der Akquisitionen oder zum Verkauf von Token zur Aktienrücknahme führen kann.

Zweitens ist Liquidität ein zweischneidiges Schwert. Sie ermöglicht zwar günstige Finanzierung, kann aber in Abwärtsmärkten zu Liquiditätskrisen führen. In einem anhaltenden Bärenmarkt könnten DATs in einen negativen Feedback-Loop geraten: Kurssturz, steigende Finanzierungskosten, Rücknahmedruck und Tokenverkäufe.

Drittens nimmt die regulatorische Unsicherheit zu. Im Gegensatz zu ETFs bewegen sich DATs in einer regulatorischen Grauzone und könnten hinsichtlich Bilanzierung, Offenlegung usw. einer Prüfung unterzogen werden – Anforderungen, die eher für Investmentfonds als für operative Unternehmen gelten. Regulatorische Eingriffe könnten die Finanzierungsmöglichkeiten am Kapitalmarkt beeinträchtigen oder strategische Optionen einschränken.

Viertens könnten Governance- und operationelle Risiken unterschätzt werden. Viele DATs werden von kleinen Teams verwaltet, die Milliarden an Assets kontrollieren. Schwache interne Kontrollen, schlechtes Risikomanagement oder fehlgeleitete Anreize können schnell Werte vernichten. Im schlimmsten Fall könnten einige DATs zu „getarnten aggressiven On-Chain-Hedgefonds“ werden – auf Renditejagd, mit Hebel, mangelnder Transparenz und potenziellen Risiken bis hin zur Insolvenz.

Fazit

Der Aufstieg von DATs bietet Investoren neue Wege zum Krypto-Exposure. Was mit der scheinbar eigenwilligen Wette von Strategy begann, ist heute ein weitverbreitetes Phänomen, das sich schnell auf Mainstream-L1-Blockchains wie Ethereum und Solana ausbreitet. Kritiker bezeichnen das Modell als „1 Dollar Asset für 2 Dollar verkaufen“, doch die Realität ist komplexer.

Die Unternehmensstruktur von DATs bietet einzigartige Vorteile, die ETFs nicht bieten können und die den Buchwertaufschlag erklären: Sie können den Wert pro Aktie von ETH oder SOL schneller steigern als den Preis des zugrundeliegenden Assets; sie profitieren von Liquiditäts- und Größenvorteilen, um günstiges Kapital zu beschaffen; und sie haben Möglichkeiten für M&A, Token-Käufe und On-Chain-Investitionen.

Im Gegensatz zu passiven ETFs sind DATs dynamische Vehikel des Kapitalmarkts, die das Asset-Exposure verstärken, Protokollerträge erzielen und die Kapitalallokation optimieren können. Für bestimmte Assets könnten DATs nicht nur nachhaltiger, sondern auch effizienter als ETFs sein. Sie sind keineswegs kurzfristige Arbitrage-Instrumente, sondern könnten zu langfristigen Institutionen werden, die die Brücke zwischen traditionellen Finanzmärkten und der neuen Welt der Krypto-Assets schlagen.

Empfohlene Lektüre:

Bloomberg-Special: Binance-Rivale – Alles über Hyperliquid und wie es Marktanteile gewinnt

Epischer Crash! BTC hält sich knapp über der 100.000-Dollar-Marke – Warum wurden Altcoins so hart getroffen?

Die Kehrseite des Binance Memecoin-Hypes: 1,4 % Abschlussquote, Wale mit über 3,5 Millionen Dollar Verlust

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Nach der „Profitabilitätsumstrukturierung“ ebnet OpenAI den Weg für den Börsengang – Steht der Höhepunkt der KI bevor?

OpenAI wird voraussichtlich bis 2029 Ausgaben in Höhe von 115 Milliarden US-Dollar haben, während die Einnahmen in diesem Jahr nur auf etwa 13 Milliarden US-Dollar geschätzt werden, was zu einer enormen Finanzierungslücke führt.

Wenn es bis Dezember noch keine Daten gibt, muss die Fed „blind die Zinsen senken“?

Die drohende Stilllegung der US-Regierung versetzt die Federal Reserve in ein „Datenvakuum“ und könnte sie dazu zwingen, die Zinsentscheidung im Dezember ohne wichtige Beschäftigungs- und Inflationsdaten zu treffen.