Die Nacht vor dem Ausbruch von Bitcoin zum Jahresende: ETF saugt Kapital ab, Zinssenkungen zünden den Funken, das Drehbuch für die Kursverdopplung der Altcoins ist bereits geschrieben.

Der Kryptowährungsmarkt zeigte im Oktober 2025 eine Erholungstendenz, wobei die Anlegerstimmung von vorsichtiger zu vorsichtig optimistisch wechselte. Die Nettozuflüsse von Kapital wurden von negativ zu positiv, die Beteiligung institutioneller Investoren stieg und das regulatorische Umfeld verbesserte sich. Die Zuflüsse in Bitcoin-Spot-ETFs waren signifikant, und die Zulassung von Altcoin-ETFs brachte dem Markt neue Liquidität. Auf makroökonomischer Ebene nahmen die Erwartungen an Zinssenkungen der Federal Reserve zu, und das globale politische Umfeld wurde freundlicher.

Gesamtsituation des Marktes: Übergang von Vorsicht zu vorsichtigem Optimismus

Ende Oktober 2025 zeigt der Kryptowährungsmarkt nach einer Phase der Korrektur deutliche Anzeichen einer Erholung. Die in den letzten zwei Monaten vorherrschende vorsichtige Stimmung beginnt allmählich zu schwinden, insbesondere nach der starken Marktkorrektur am 11. Oktober. Die Anlegerstimmung hat sich von Panik zu einer zunehmend rationalen Haltung gewandelt. Mehrere Schlüsselindikatoren zeigen, dass die Bodenregion des Marktes effektiv getestet wurde und neue Long-Positionen aufgebaut werden.

Die Markterholung zeigt sich nicht nur auf der Preisebene, sondern spiegelt sich noch deutlicher in der Kapitalbewegung, der institutionellen Beteiligung und der Verbesserung des regulatorischen Umfelds wider. Seit Ende Oktober ist der Netto-Kapitalzufluss am Markt von negativ auf positiv gedreht, eine Vielzahl von Altcoin-ETFs wurde genehmigt und die Erwartungen an eine Lockerung der globalen Geldpolitik nehmen zu – all diese Faktoren verleihen dem Markt neue Dynamik.

Die Daten bis zum 29. Oktober zeigen, dass die gesamte Marktkapitalisierung der Kryptowährungen auf 3,97 Billionen US-Dollar gestiegen ist, was einem Anstieg von 2,06 % gegenüber der Vorwoche entspricht. Der Angstindex des Marktes ist ebenfalls von einem Tiefstand auf 39 gestiegen, was darauf hindeutet, dass die Anlegerstimmung zwar weiterhin vorsichtig, aber deutlich verbessert ist.

Die positive Veränderung der Marktstruktur zeigt sich auch im Abschluss des Deleveraging-Prozesses. Der Kurssturz am 11. Oktober führte zur Liquidation zahlreicher hoch gehebelter Positionen. In den vier Wochen bis zum 22. Oktober ist das gesamte Liquidationsvolumen im Netzwerk schrittweise gesunken, und die übermäßige Spekulation am Derivatemarkt wurde wirksam eingedämmt. Das offene Interesse an Bitcoin-Kontrakten ist inzwischen auf ein gesundes Niveau zurückgekehrt, die Funding Rates bleiben positiv, ohne überhitzt zu sein – ein Zeichen für ein stabileres Fundament des Marktes.

ETF-Markt: Zentrale Plattform für den massiven Zufluss institutionellen Kapitals

Bitcoin Spot-ETF: Leitindikator für institutionelle Allokationsnachfrage

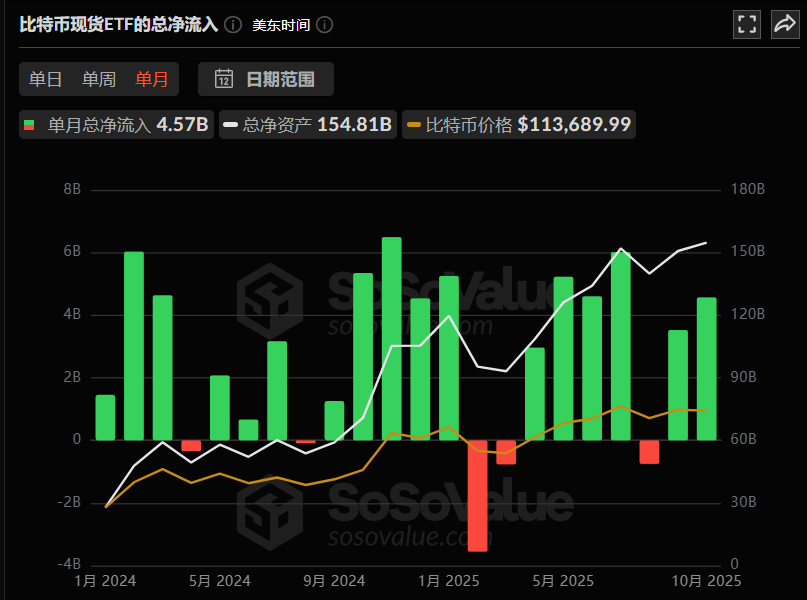

Das auffälligste Highlight des Kryptomarktes im Oktober konzentriert sich auf den ETF-Bereich. Kapitalflüsse und das Verhalten von Institutionen bestätigen gemeinsam die Rückkehr des Marktvertrauens. Der kumulierte Nettozufluss in Bitcoin Spot-ETFs erreichte in diesem Monat 4,57 Milliarden US-Dollar.

Bis zum 29. Oktober ist das gesamte verwaltete Vermögen der Bitcoin Spot-ETFs auf ein Rekordhoch von 154,8 Milliarden US-Dollar gestiegen, was 6,8 % der gesamten Marktkapitalisierung von Bitcoin entspricht und den ETF zu einem wichtigen Liquiditätspool des Marktes macht.

Betrachtet man die Wochenzahlen, so lag der Nettozufluss in der Woche vom 20. bis 27. Oktober bei 446 Millionen US-Dollar, wobei der IBIT-Fonds von BlackRock besonders hervorsticht: Er zog allein in dieser Woche 324 Millionen US-Dollar an, und das aktuelle Bitcoin-Bestandsvolumen hat die Marke von 800.000 BTC überschritten. Diese Zahlen unterstreichen die starke bullische Haltung führender Finanzinstitute gegenüber Bitcoin.

Für die traditionellen Finanzmärkte sind ETF-Kapitalflüsse ein zentraler Indikator für die Markterwartungen – im Vergleich zur Subjektivität von Social-Media-Trends und den technischen Grenzen von Candlestick-Charts spiegeln ETF-Kapitalflüsse objektiver die tatsächlichen Allokationsabsichten von Institutionen und langfristigem Kapital wider.

Institutionelle Allokation: Krypto-Assets werden wichtiger Bestandteil von Portfolios

Ein deutliches Merkmal der aktuellen Marktrallye ist die „verstärkte Institutionalisierung“.

Führende Finanzinstitute bauen ihre Krypto-Asset-Positionen weiter aus: Morgan Stanley hat allen Wealth-Management-Kunden den Zugang zu Bitcoin- und Ethereum-Investments eröffnet; JPMorgan erlaubt institutionellen Kunden, Bitcoin als Kreditsicherheit zu hinterlegen und erweitert damit die Anwendungsfälle von Krypto-Assets.

Aktuelle Daten zeigen, dass der durchschnittliche Anteil institutioneller Krypto-Asset-Allokationen auf 19 % gestiegen ist – ein historischer Höchststand; zudem geben 85 % der Institutionen an, bereits Krypto-Assets allokiert zu haben oder dies kurzfristig zu planen.

Dies zeigt, dass Krypto-Assets allmählich zu einem standardisierten Bestandteil institutioneller Portfolios werden und nicht länger als marginalisierte Spekulationsobjekte gelten.

Auch auf Unternehmensebene werden Krypto-Assets zunehmend in die Bilanzen aufgenommen: So hält Block, Inc. beispielsweise mehr als 8.000 Bitcoin als Reserve, mit einem Wert von etwa 550 Millionen US-Dollar, was die Anerkennung des langfristigen Werts unterstreicht.

Ethereum-ETF und Kapitalrotation: Strategische Anpassung hinter kurzfristigen Abflüssen

Im Gegensatz zur starken Performance der Bitcoin Spot-ETFs zeigte sich der Ethereum-ETF im Oktober relativ schwach, mit einem kumulierten Nettozufluss von 930 Millionen US-Dollar.

Aus Marktsicht könnte dieses Phänomen als „Kapitalrotationssignal“ interpretiert werden: Einerseits fließt ein Teil des Kapitals von Ethereum zu Bitcoin und Solana, die kurzfristig ein klareres Aufwärtspotenzial bieten;

Andererseits könnte es sich auch um eine strategische Umschichtung von Institutionen handeln, um sich auf neue ETF-Produkte wie Ethereum-Futures-ETFs oder Altcoin-ETFs vorzubereiten.

Solche Rotationsphänomene sind historisch nicht ungewöhnlich – Anfang 2024 gab es eine ähnliche Situation, nach der Ethereum nach dem Cancun-Upgrade einen deutlichen Kapitalrückfluss erlebte.

Altcoin-ETFs: Massenhafte Zulassungen eröffnen neue Liquiditätskanäle

Am 28. Oktober wurden in den USA die ersten Altcoin-ETFs zugelassen, die Solana, Litecoin und Hedera abdecken. Konkret handelt es sich um den von Bitwise und Grayscale aufgelegten SOL-ETF sowie um den von Canary Capital genehmigten LTC-ETF und HBAR-ETF, die an der Nasdaq gehandelt werden.

Dieser Fortschritt markiert eine weitere Anerkennung der Krypto-Asset-Klasse durch das traditionelle Finanzsystem. Bemerkenswert ist, dass diese ersten Altcoin-ETFs nur den Auftakt für den Markt bilden.

Laut öffentlichen Daten befinden sich derzeit noch 155 Altcoin-ETFs im Zulassungsverfahren, die 35 führende Altcoin-Assets abdecken. Der Markt erwartet, dass das anfängliche Kapitalvolumen dieser ETFs die Summe der ersten beiden Zuflussrunden von Bitcoin- und Ethereum-ETFs übersteigen wird. Sollten alle diese ETFs genehmigt werden, würde dies eine beispiellose „Liquiditätswelle“ für den Kryptomarkt bedeuten.

Historisch betrachtet haben Bitcoin-ETFs nach ihrer Einführung über 50 Milliarden US-Dollar an Kapital angezogen, während Ethereum-ETFs einen Zuwachs von 25 Milliarden US-Dollar verzeichneten.

Im Kern sind ETFs nicht nur ein Finanzprodukt, sondern ein „standardisierter Kanal“ für den Kapitalzufluss in den Kryptomarkt – sobald dieser Kanal von Bitcoin und Ethereum auf SOL, XRP, LINK, AVAX und andere Altcoins ausgeweitet wird, steht das Bewertungssystem des gesamten Kryptomarktes vor einer Neustrukturierung. Die Liquidität und Preissetzungseffizienz von Coins mit kleiner und mittlerer Marktkapitalisierung dürfte sich deutlich verbessern.

Institutionen vertiefen ihre Aktivitäten im Altcoin-ETF-Bereich: ProShares plant die Einführung des CoinDesk 20 ETF, der die Performance von 20 Krypto-Assets wie BTC, ETH, SOL, XRP abbildet; REX-Osprey bringt einen 21-Asset-ETF auf den Markt, der es innovativ ermöglicht, Staking-Erträge für Token wie ADA, AVAX, NEAR, SEI, TAO zu erzielen und so die Ertragsmodelle von ETFs weiter zu diversifizieren. Allein für Solana gibt es derzeit 23 ETFs im Zulassungsverfahren. Diese dichte Aufstellung zeigt deutlich: Das Risikoverhalten der Institutionen gegenüber Krypto-Assets steigt, die Risikokurve verschiebt sich von Bitcoin auf das gesamte DeFi-Ökosystem.

Makroumfeld: Doppelte Triebkraft durch Liquiditätslockerung und politikfreundliche Maßnahmen

US-Notenbank: Zinssenkungserwartungen schaffen Liquiditätsraum

Neben den ETF-Faktoren ist die Erwartung einer makroökonomischen Liquiditätslockerung eine weitere zentrale Triebkraft für die Marktentwicklung.

Am 29. Oktober zeigen Marktdaten, dass die Wahrscheinlichkeit einer Zinssenkung der Fed um 25 Basispunkte bei 98,3 % liegt. Diese Erwartung spiegelt sich bereits in der Marktentwicklung wider – der US-Dollar-Index schwächt sich ab, Risiko-Assets steigen kollektiv, und der Bitcoin-Preis hat die Marke von 114.900 US-Dollar überschritten. Aus Kapitalmarktsicht bedeutet eine Zinssenkung niedrigere Gesamtkapitalkosten, überschüssiges Kapital sucht nach renditestärkeren Anlagemöglichkeiten.

Da es im traditionellen Markt 2025 (wie Aktien, Anleihen) an klaren Wachstumstreibern mangelt, rückt der Kryptomarkt mit seinem „Narrativraum“ in den Fokus des Kapitals und zieht Gelder aus traditionellen Märkten an.

Auch die US-Kerninflationsdaten für September stützen die Zinssenkungserwartungen.

Die monatliche Kerninflationsrate lag im September bei 0,2 % und damit unter den erwarteten 0,3 %. Der Inflationsdruck lässt weiter nach. Angesichts der anhaltenden Regierungsschließung und einer Abkühlung des Arbeitsmarktes ist eine Zinssenkung der Fed im Oktober sehr wahrscheinlich. Laut den neuesten CME „FedWatch“-Daten liegt die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte im Oktober bei 96,7 % und die Wahrscheinlichkeit einer kumulierten Zinssenkung um 50 Basispunkte im Dezember bei 94,8 %.

Globaler Schuldenzyklus und Liquiditätsschöpfung

Laut Raoul Pal's Analyse des „globalen Schuldenzyklus“ beträgt die weltweite Gesamtverschuldung derzeit etwa 300 Billionen US-Dollar, davon laufen rund 10 Billionen US-Dollar (hauptsächlich US-Staatsanleihen und Unternehmensanleihen) demnächst aus und müssen durch massive Liquiditätszufuhr refinanziert werden, um einen Anstieg der Anleiherenditen zu verhindern. Raoul Pal schätzt, dass jede zusätzliche Billion US-Dollar an Liquidität einen Gewinn von 5-10 % bei Aktien, Kryptowährungen und anderen Risiko-Assets bewirken kann;

Für den Kryptomarkt bedeutet der Refinanzierungsprozess von 10 Billionen US-Dollar Schulden, dass voraussichtlich 2-3 Billionen US-Dollar in Risiko-Assets fließen werden, was BTC von seinem Tiefststand 2024 bei 60.000 US-Dollar bis 2026 auf über 200.000 US-Dollar treiben könnte. Diese Beziehung zwischen Schuldenzyklus und Liquiditätsschöpfung rekonstruiert im Wesentlichen die Funktionsweise des Kryptomarktes. Der traditionelle 4-Jahres-Halbierungszyklus könnte einem breiteren globalen Liquiditätszyklus weichen, wodurch die Verflechtung des Kryptomarktes mit den traditionellen Finanzmärkten weiter zunimmt.

Politikumfeld: Regulierung wird freundlicher, Compliance-Prozess beschleunigt sich

Die positiven Marktfaktoren kommen nicht nur von der Kapitalseite, sondern werden auch von der Politik unterstützt.

Am 27. Oktober wurde der ehemalige Krypto-Anwalt Michael Selig vom Weißen Haus zum Vorsitzenden der US Commodity Futures Trading Commission (CFTC) ernannt. Seine bisherige freundliche Haltung gegenüber der Kryptoindustrie stärkt das Marktvertrauen. Gleichzeitig hat die US Securities and Exchange Commission (SEC) den Mechanismus zur Schaffung von Exchange Traded Products (ETP) aktualisiert und erlaubt Krypto-ETFs die „In-Kind-Redemption“, was den ETF-Betrieb erheblich vereinfacht und die Einstiegshürden für Institutionen senkt.

Die aktuelle Haltung der US-Regulierung gegenüber dem Kryptomarkt hat sich von „Unterdrückung“ zu „Compliance-Förderung“ gewandelt. Die Regierung beschränkt Krypto-Innovationen nicht mehr einfach, sondern fördert die Entwicklung der Kryptoindustrie innerhalb eines verbesserten Regelwerks und schafft so die Grundlage für einen langfristig gesunden Markt.

Darüber hinaus wird die Begnadigung von Binance-Gründer Zhao Changpeng (CZ) durch Trump ebenfalls als wichtiges Signal für eine Verbesserung des US-Krypto-Regulierungsumfelds gewertet.

Weltweit wird der regulatorische Rahmen ebenfalls immer klarer. Kenia hat das „Virtual Asset Service Providers Act 2025“ verabschiedet und ein duales Aufsichtssystem aus Zentralbank und Kapitalmarktbehörde eingeführt; der europäische MiCA-Rahmen ist in Kraft getreten, Hongkong hat Dual-Currency-ETFs eingeführt – all diese Entwicklungen sorgen für mehr Klarheit im globalen Regulierungsumfeld und verringern die Compliance-Unsicherheit.

Geopolitische Faktoren: Entspannung im US-chinesischen Handel stärkt Risiko-Assets

Am 25. und 26. Oktober fanden in Kuala Lumpur neue Verhandlungen zwischen den US-amerikanischen und chinesischen Wirtschaftsteams statt, bei denen in mehreren wichtigen Handelsfragen eine vorläufige Einigung erzielt wurde. Die Entspannung der US-chinesischen Handelsbeziehungen hat die globale Risikobereitschaft deutlich gestärkt. Infolgedessen eröffneten Spot-Gold und -Silber mit Kurslücken nach unten, die Ölpreise stiegen, und die US-Aktienfutures legten zu. Der Kryptomarkt als wichtiger Vertreter von Risiko-Assets profitiert ebenfalls vom verbesserten makroökonomischen Umfeld. Dieser Durchbruch bedeutet, dass die Handelskonflikte zwischen den beiden größten Volkswirtschaften der Welt nachlassen und ein freundlicheres Umfeld für globale Kapitalströme geschaffen wird. Der Kryptomarkt als hochgradig globalisierte Assetklasse profitiert davon natürlich.

Rekonstruktion der Marktzyklustheorie: Von der Halbierungs- zur Liquiditätsnarration

Arthur Hayes: Der Vierjahreszyklus ist tot, der Liquiditätszyklus lebt ewig

Der ehemalige BitMEX-CEO Arthur Hayes stellte in seinem Blogartikel „Long Live the King“ Ende Oktober die traditionelle Zyklustheorie des Kryptomarktes in Frage. Er ist der Ansicht, dass, obwohl einige Trader erwarten, dass Bitcoin bald seinen Zyklusgipfel erreicht und 2026 stark fällt, sich die Marktlogik grundlegend geändert hat – der „Vierjahres-Halbierungszyklus“ von Bitcoin ist nicht mehr gültig. Der eigentliche Treiber der Marktentwicklung ist der „globale Liquiditätszyklus“, insbesondere das Zusammenspiel der Geldpolitik von US-Dollar und Renminbi.

Hayes betont, dass die letzten drei Krypto-Bullen- und Bärenmärkte (2009-2013, 2013-2017, 2017-2021) zwar scheinbar dem Muster „Bullenmarkt nach Halbierung, alle vier Jahre ein Zyklus“ folgten, im Kern aber jede dieser Phasen mit einem „Kreditexpansionszyklus“ des US-Dollar oder Renminbi zusammenfiel: 2009-2013 führte die Fed eine unbegrenzte quantitative Lockerung (QE) ein, während China gleichzeitig eine massive Kreditexpansion startete; 2013-2017 trieb die Kreditexpansion des Renminbi den ICO-Boom an und brachte dem Kryptomarkt Liquidität; 2017-2021 sorgten die „Helikoptergeld“-Politik von Trump und Biden für eine globale Liquiditätsschwemme. Sobald die Kreditexpansion von US-Dollar oder Renminbi nachließ, endete auch der Bitcoin-Bullenmarkt – im Kern ist Bitcoin ein „Barometer“ für globale geldpolitische Lockerung und nicht von Halbierungsereignissen allein getrieben. Im Jahr 2025 ist die „Halbierungslogik“ endgültig zusammengebrochen: Die Geldpolitik der USA und Chinas befindet sich in einem „neuen Normalzustand anhaltender Lockerung“, politischer Druck verlangt eine lockere Geld- und Fiskalpolitik, und die Liquidität wird nicht mehr im traditionellen Zyklus verknappt. Die USA müssen durch „wirtschaftliche Erwärmung“ ihre hohe Verschuldung verwässern, die Trump-Regierung drängt die Fed zu Zinssenkungen und erhöht die Staatsausgaben; China weitet zur Bekämpfung des Deflationsdrucks schrittweise die Kreditvergabe aus – beide Länder pumpen weiterhin Kapital in die Märkte. Hayes kommt daher zu dem Schluss: „Der Vierjahreszyklus ist tot, der wahre Zyklus ist der Liquiditätszyklus. Solange die USA und China ihre lockere Geldpolitik beibehalten, wird Bitcoin weiter steigen.“ Das bedeutet, dass die Entwicklung des Kryptomarktes künftig nicht mehr vom „Halbierungszeitplan“ abhängt, sondern von der „Geldpolitik des US-Dollar und Renminbi“. Er schließt mit „Der König ist tot, es lebe der König“ – eine Metapher für das Ende des traditionellen Halbierungszyklus und den Beginn eines neuen, von Liquidität dominierten Zyklus.

Raoul Pal: 5,4-Jahres-Zyklus-Theorie rekonstruiert das traditionelle Zyklusmodell

Der ehemalige Goldman-Sachs-Manager und Real Vision-Gründer Raoul Pal hat mit seiner „5,4-Jahres-Zyklus-Theorie“ den traditionellen 4-Jahres-Halbierungszyklus von Bitcoin grundlegend neu interpretiert. Er ist der Ansicht, dass der traditionelle 4-Jahres-Zyklus nicht durch das Bitcoin-Protokoll (Halbierung) selbst bestimmt wird, sondern dass die letzten drei Zyklen (2009-2013, 2013-2017, 2017-2021) zufällig mit dem „globalen Schuldenrefinanzierungszyklus“ zusammenfielen und dass das Ende jedes Zyklus durch eine geldpolitische Straffung und nicht durch die Halbierung ausgelöst wurde. Der entscheidende Auslöser für diesen Theoriewechsel war die strukturelle Veränderung der US-Schuldenstruktur 2021-2022: In einem Umfeld nahezu null Zinsen verlängerte das US-Finanzministerium die durchschnittliche gewichtete Laufzeit der Schulden von etwa 4 auf 5,4 Jahre. Diese Anpassung veränderte nicht nur den Zeitplan der US-Schuldenrefinanzierung, sondern vor allem auch den globalen Rhythmus der Liquiditätsfreisetzung. Dadurch verschiebt sich der zyklische Höhepunkt von Bitcoin vom traditionell erwarteten vierten Quartal 2025 auf das zweite Quartal 2026, wobei das vierte Quartal 2025 als entscheidendes Zeitfenster für die Markterholung gilt. Datenbasiert prognostiziert Raoul Pal, dass das zweite Quartal 2026 den historischen Höchststand der globalen Liquidität bringen wird; wenn der ISM Manufacturing Index der USA die Marke von 60 überschreitet, wird Bitcoin in die „Bananenzone“ schnellen, mit einem Zielpreisbereich von 200.000 bis 450.000 US-Dollar. Diese Prognose basiert auf einer eingehenden Analyse der Beziehung zwischen Schuldenzyklen und Assetpreisen und bietet eine neue Perspektive für das Verständnis der Marktentwicklung.

Fazit

Der Kryptomarkt im Oktober 2025 befindet sich an einem entscheidenden Wendepunkt. Die traditionelle Halbierungszyklustheorie weicht der globalen Liquiditätszyklus-Narration, institutionelles Kapital strömt über standardisierte Kanäle wie ETFs in großem Umfang in den Markt, das regulatorische Umfeld bleibt freundlich, On-Chain-Daten belegen die gestiegene Marktaktivität – all diese Faktoren treiben den Markt in eine neue Phase. Im Unterschied zu früheren Zyklen sind die Treiber dieser Marktphase vielfältiger, institutioneller und fundamentaler.

Der Trend, dass der Markt von einem „Rand-Spekulationsobjekt“ zu einem „Mainstream-Asset für die Portfolioallokation“ wird, ist eindeutig, das Bewertungssystem wird neu strukturiert. Obwohl kurzfristige Schwankungen unvermeidlich sind, bleibt die mittelfristige bis langfristige Perspektive des Kryptomarktes angesichts der globalen Liquiditätslockerung, der zunehmenden institutionellen Beteiligung und der anhaltenden technologischen Innovation optimistisch. Anleger sollten sich der Veränderungen in der Marktstruktur bewusst sein, den Markt aus einer makroökonomischeren Perspektive verstehen und gleichzeitig ein Risikobewusstsein bewahren, um Chancen im Wandel zu nutzen und ihre Anlageziele zu erreichen. Mit der weiteren Integration des Kryptomarktes in das globale Finanzsystem wird seine Verbindung zu den traditionellen Finanzmärkten weiter zunehmen, was von den Anlegern einen umfassenderen Analyseansatz und professionellere Anlagestrategien erfordert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Gewinnen Sie Einblicke in die vielversprechende Zukunft der Kryptowährungen für 2026

Kurz gefasst: Der nächste große Krypto-Bullenmarkt wird Anfang 2026 beginnen. Institutionelle Investoren und Regulierung stärken das langfristige Marktvertrauen. Kurzfristige Veränderungen zeigen, dass Investoren angesichts der Volatilität Stablecoins bevorzugen.

Atemberaubende USDT-Überweisung in Höhe von 204 Millionen Dollar entfacht Marktspekulationen

Marktkommentar | 11.22.

Wöchentliche Trends auf dem Kryptowährungsmarkt.