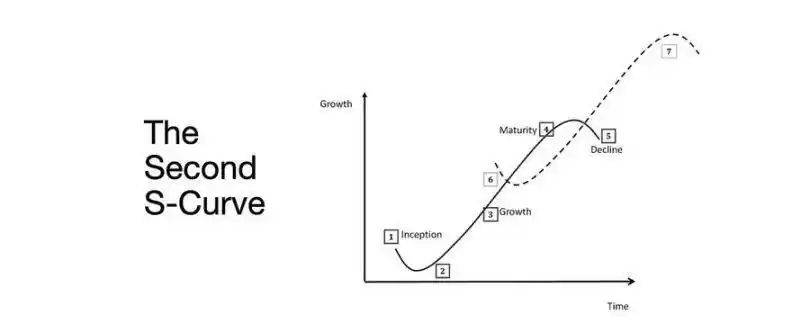

Der Schlüssel zum Wechsel von Bären- zu Bullenmarkt: Die zweite S-förmige Wachstumskurve

Die zweite S-Wachstumskurve ist das Ergebnis der strukturellen Normalisierung des Finanzwesens durch Rendite, Arbeitskraft und Glaubwürdigkeit unter realen Beschränkungen.

Originaltitel: The Second S-Curve

Originalautor: arndxt, Krypto-Analyst

Originalübersetzung: AididiaoJP, Foresight News

Die Liquiditätsexpansion bleibt das dominierende makroökonomische Narrativ.

Rezessionssignale sind verzögert, strukturelle Inflation ist hartnäckig.

Der Leitzins liegt über dem neutralen Niveau, aber unterhalb der Schwelle zur Straffung.

Der Markt preist eine sanfte Landung ein, aber die eigentliche Anpassung findet auf institutioneller Ebene statt: von billiger Liquidität zu maßvoller Produktivität.

Die zweite Kurve ist nicht zyklisch.

Sie normalisiert die Struktur der Finanzmärkte unter realen Zwängen durch Renditen, Arbeitskräfte und Glaubwürdigkeit.

Zykluswechsel

Die Token2049-Konferenz in Singapur markiert einen Wendepunkt vom spekulativen Wachstum zur strukturellen Integration.

Der Markt bewertet Risiken neu und bewegt sich von narrativgetriebener Liquidität hin zu ertragsgestützten Renditedaten.

Wichtige Veränderungen:

· Perpetual Decentralized Exchanges bleiben dominant, Hyperliquid sichert die Liquidität im Netzwerkmaßstab.

· Prognosemärkte entstehen als funktionale Derivate für Informationsflüsse.

· KI-bezogene Protokolle mit echten Web2-Anwendungsfällen steigern leise ihre Einnahmen.

· Restaking und DAT haben ihren Höhepunkt erreicht; die Dezentralisierung der Liquidität ist offensichtlich.

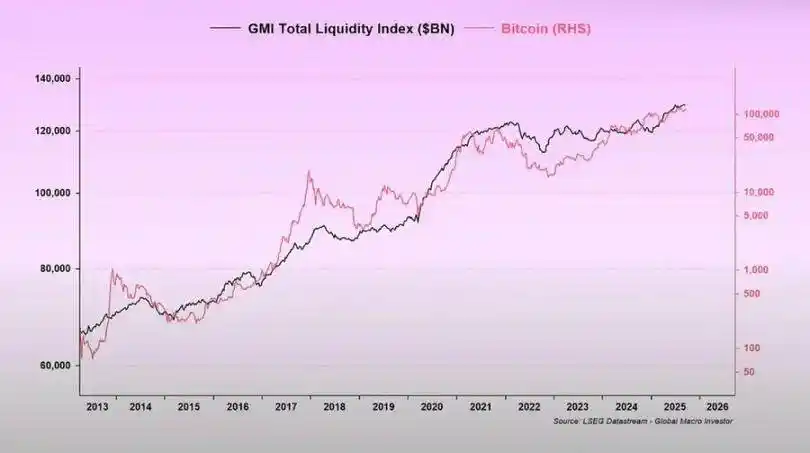

Makroinstitutionen: Währungsabwertung, Demografie, Liquidität

Die Vermögenspreisinflation spiegelt eine Währungsabwertung wider, nicht organisches Wachstum.

Wenn die Liquidität expandiert, übertreffen Long-Duration-Assets den Gesamtmarkt.

Wenn die Liquidität schrumpft, werden Hebel und Bewertungen komprimiert.

Drei strukturelle Treiber:

· Währungsabwertung: Die Rückzahlung von Staatsschulden erfordert eine kontinuierliche Bilanzausweitung.

· Demografie: Die Alterung der Bevölkerung senkt die Produktivität und verstärkt die Abhängigkeit von Liquidität.

· Liquiditätskanäle: Die globale Gesamtliquidität, also die Summe der Zentralbank- und Bankensystemreserven, hat seit 2009 90% der Performance von Risikoanlagen nachgebildet.

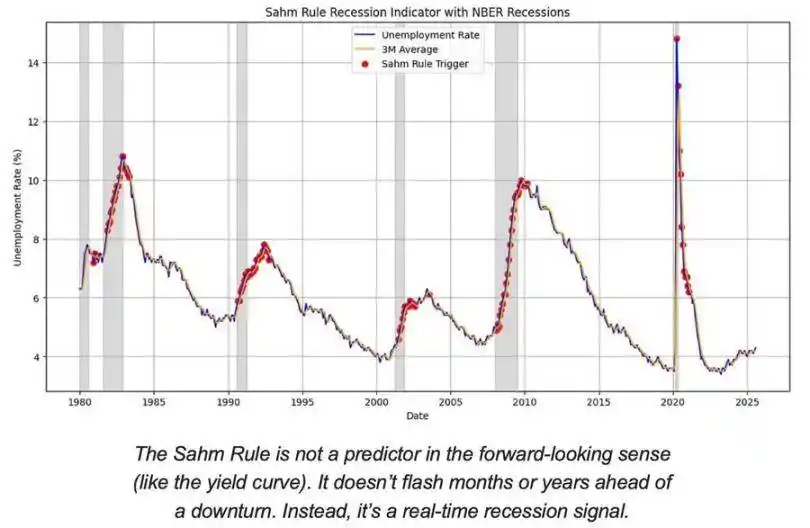

Rezessionsrisiko: Verzögerte Daten, Frühindikatoren

Die gängigen Rezessionsindikatoren sind nachlaufend.

CPI, Arbeitslosenquote und die Sahm-Regel bestätigen erst nach Beginn des wirtschaftlichen Abschwungs.

Die USA befinden sich im Spätstadium des Konjunkturzyklus, nicht in einer Rezession.

Die Wahrscheinlichkeit einer sanften Landung ist weiterhin höher als das Risiko einer harten Landung, aber das Timing der Politik ist der begrenzende Faktor.

Frühindikatoren:

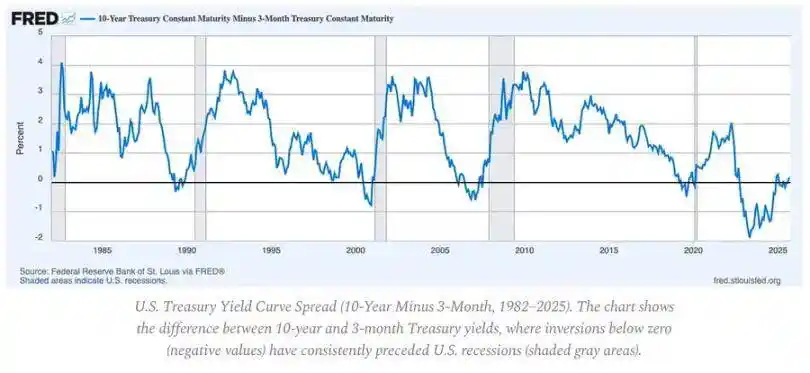

· Die invertierte Zinsstrukturkurve bleibt das klarste Frühwarnsignal.

· Die Kreditspreads sind unter Kontrolle, was auf keinen unmittelbar bevorstehenden systemischen Druck hindeutet.

· Der Arbeitsmarkt kühlt sich allmählich ab; die Beschäftigung bleibt im Zyklus angespannt.

Inflationsdynamik: Das letzte Meilen-Problem

Die Deflation bei Waren ist abgeschlossen; Dienstleistungsinflation und Lohnstarrheit verankern den Gesamt-CPI nun bei etwa 3%.

Diese „letzte Meile“ ist die komplexeste Phase der Disinflation seit den 1980er Jahren.

· Die Deflation bei Waren kompensiert nun teilweise den CPI.

· Das Lohnwachstum von fast 4% hält die Dienstleistungsinflation hoch.

· Die Wohnungsinflation ist in der Messung verzögert; die tatsächlichen Marktmieten sind bereits abgekühlt.

Implikationen für die Politik:

· Die Federal Reserve steht vor einem Trade-off zwischen Glaubwürdigkeit und Wachstum.

· Eine zu frühe Zinssenkung birgt das Risiko einer erneuten Beschleunigung; ein zu langes Festhalten birgt das Risiko einer übermäßigen Straffung.

· Das Gleichgewichtsergebnis ist eine neue Inflationsuntergrenze nahe 3% statt 2%.

Makrostruktur

Drei langfristige Inflationsanker bestehen weiterhin:

· Deglobalisierung: Die Diversifizierung der Lieferketten erhöht die Transformationskosten.

· Energiewende: Kapitalintensive, kohlenstoffarme Aktivitäten erhöhen kurzfristig die Inputkosten.

· Demografie: Struktureller Arbeitskräftemangel führt zu anhaltender Lohnstarrheit.

Diese Faktoren begrenzen die Fähigkeit der Federal Reserve, ohne höheres nominales Wachstum oder höhere Gleichgewichtsinflation zu normalisieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Daten-gebundene Token (DAT) und ERC-8028: Der native KI-Asset-Standard für das dezentrale KI-Zeitalter (dAI) auf Ethereum

Wenn Ethereum zur Abwicklungs- und Koordinationsschicht für AI-Agenten werden soll, wird eine Möglichkeit benötigt, native AI-Assets darzustellen: Sie sollte die Universalität eines ERC-20-Tokens besitzen und gleichzeitig die speziellen Anforderungen des wirtschaftlichen Modells von AI erfüllen.

Spot-Bitcoin-ETFs verzeichnen Abflüsse in Höhe von 195 Millionen US-Dollar, größter Tagesabfluss seit zwei Wochen

Spot-Bitcoin-ETFs in den USA verzeichneten am Donnerstag Nettoabflüsse in Höhe von 194,6 Millionen US-Dollar, verglichen mit Abflüssen von 14,9 Millionen US-Dollar am Vortag. Der Abfluss am Donnerstag stellte den größten Tagesabfluss seit dem 20. November dar.

Wer entscheidet über die eingefrorenen russischen Vermögenswerte in Höhe von 210 Milliarden Euro? Der deutsche Bundeskanzler reist eilig nach Brüssel, um in Belgien zu werben.

Um den Plan zur Verwendung eingefrorener russischer Vermögenswerte zur Unterstützung der Ukraine durchzusetzen, hat der deutsche Bundeskanzler sogar seine Reise nach Norwegen verschoben und ist eilig nach Brüssel gereist, um sich mit dem belgischen Premierminister zum Essen zu treffen – alles, um den größten „Stolperstein“ aus dem Weg zu räumen.