Doppelschlag bei Krypto und Aktienmarkt – Wie geht es den Aktien der DAT-Unternehmen?

Dieser Artikel analysiert die schwierige Lage von Digital Asset Treasury (DAT) nach dem größten Liquidationsereignis in der Geschichte des Kryptomarktes am 10. Oktober, das durch die Nachricht von Trumps Zöllen ausgelöst wurde und sowohl den Kryptomarkt als auch den Aktienmarkt erschütterte. Zudem wird das Verhältnis zwischen dem Rückgang des Aktienkurses und dem Multiplikator des Nettovermögenswerts der Kernanlagen (mNAV) untersucht.

Originalquelle: David, Deep Tide TechFlow

Am Nachmittag des 10. kündigte Präsident Trump auf Truth Social einen 100%igen Zoll auf chinesische Waren an. Diese Nachricht löste sofort eine Panikstimmung an den globalen Finanzmärkten aus.

In den darauffolgenden 24 Stunden erlebte der Kryptowährungsmarkt das größte Liquidationsereignis seiner Geschichte: Über 19 Milliarden US-Dollar an gehebelten Positionen wurden zwangsliquidiert. Bitcoin fiel von 117.000 US-Dollar rapide ab und unterschritt zeitweise die Marke von 102.000 US-Dollar, was einem Tagesverlust von über 12% entspricht.

Auch der US-Aktienmarkt blieb nicht verschont. Am 10. Oktober schloss der S&P 500 mit einem Minus von 2,71%, der Dow Jones Industrial Average fiel um 878 Punkte und der Nasdaq Composite Index verlor 3,58% – allesamt die größten Tagesverluste seit April.

Das eigentliche Epizentrum der Krise waren jedoch die DAT-Unternehmen (Digital Asset Treasury), die Krypto-Assets als Treasury-Reserven halten.

MicroStrategy, als größter Unternehmens-Bitcoin-Besitzer, blieb von den Kursverlusten ebenfalls nicht verschont; bei anderen Unternehmen mit Krypto-Reserven war der Kurssturz noch deutlicher. Nachbörsliche Handelsdaten zeigen, dass Investoren weiterhin verkaufen.

Für diese Unternehmen, die sowohl dem Risiko des Kryptomarktes als auch des Aktienmarktes ausgesetzt sind, stellt sich die Frage: Ist das Schlimmste bereits überstanden?

Warum fallen DAT-Unternehmen noch stärker?

DAT-Unternehmen stehen zunächst vor dem direkten Schlag auf ihre Bilanzen. Am Beispiel von MicroStrategy: Das Unternehmen hält etwa 639.835 Bitcoin. Wenn der Bitcoin-Preis um 12% fällt, bedeutet das, dass der Wert der Vermögenswerte in einem Augenblick um fast 10 Milliarden US-Dollar verdampft.

Solche Verluste müssen nach Rechnungslegungsstandards als „nicht realisierte Verluste“ verbucht werden. Auch wenn der Verlust nicht realisiert ist, solange nicht verkauft wird, sind die Zahlen im Geschäftsbericht dennoch real.

Als Investor sieht man, wie das Kernvermögen eines Unternehmens rapide an Wert verliert. Hinzu kommt der Multiplikatoreffekt des Marktvertrauens.

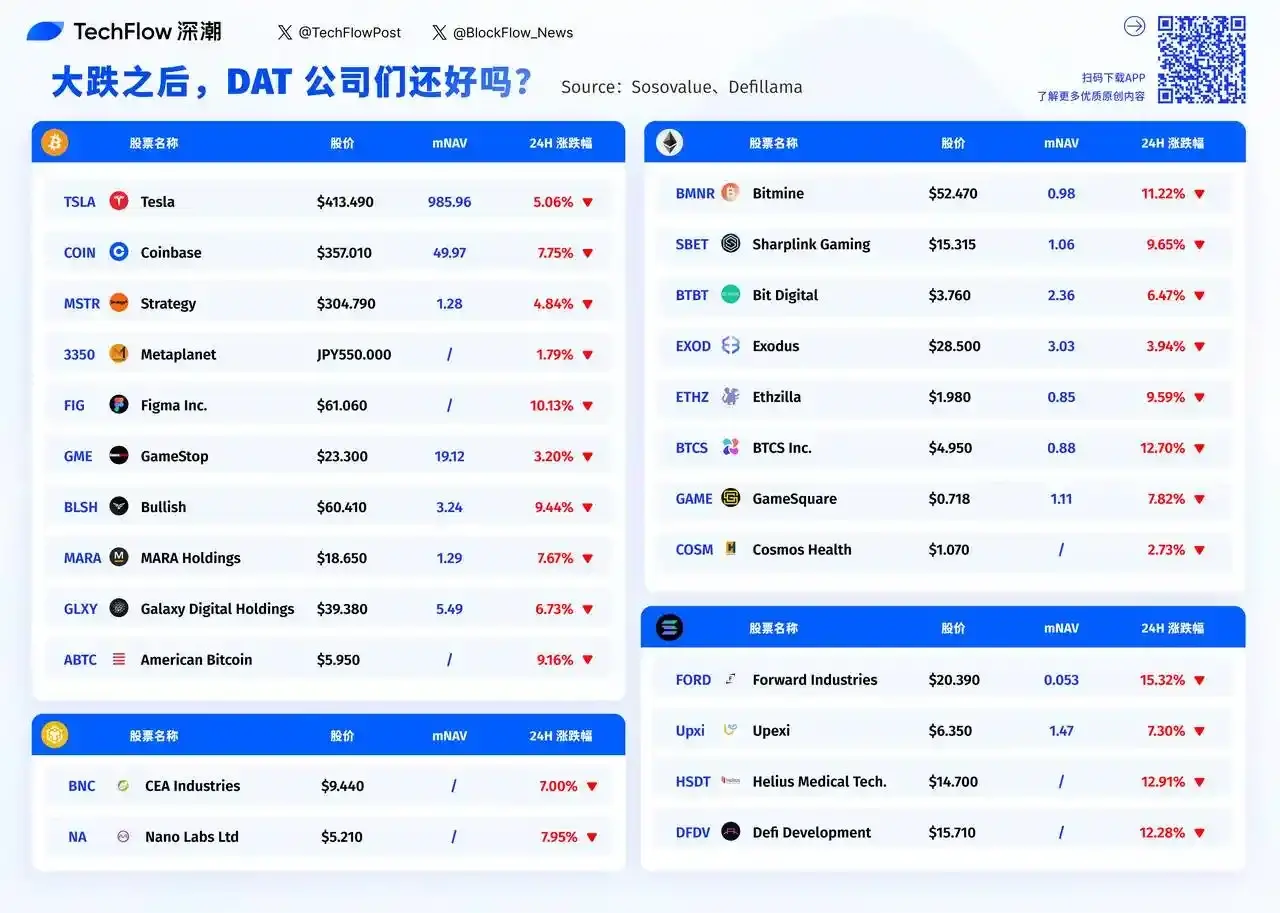

Anfang 2025 lag der Net Asset Value (NAV)-Aufschlag der MicroStrategy-Aktie noch bei 2-fach, bis Ende September war er auf 1,44-fach geschrumpft; aktuell liegt er bei etwa 1,2.

Bei anderen Unternehmen nähert sich der mNAV fast überall der 1, bei manchen ist er sogar darunter gefallen. Diese Veränderungen spiegeln eine harte Realität wider: Das Vertrauen des Marktes in das DAT-Modell gerät in extremen Marktphasen ins Wanken.

Im Bullenmarkt sind Investoren bereit, diesen Unternehmen einen Aufschlag zu gewähren, die Erzählung lautet dann: Pioniere der Krypto-Innovation. Doch wenn der Markt dreht, wird dieselbe Geschichte zum unnötigen Risiko.

Andere Kryptowährungen als Bitcoin haben in diesem durch Hebelwirkung ausgelösten Crash massive technische Schäden erlitten, manche sind sogar auf Null gefallen; selbst große Altcoins haben wegen mangelnder Liquidität ihren Wert halbiert oder noch mehr verloren.

Die Aktien der Unternehmen, die solche Assets halten, werden zum bevorzugten Ziel für Shortseller bei verschlechterter Marktstimmung.

In Panikphasen müssen Investoren schnell Positionen abbauen. Der Bitcoin-Markt ist zwar rund um die Uhr geöffnet, aber große Verkäufe beeinflussen den Preis stark. Im Vergleich dazu ist es viel einfacher, Aktien wie MSTR oder COIN an der Nasdaq zu verkaufen.

Der Verkauf von Gold im Wert von mehreren zehn Milliarden US-Dollar würde den Markt nicht stören, aber der Verkauf von 70 Milliarden US-Dollar an Bitcoin könnte einen Preissturz und Massenliquidationen auslösen; dieser Liquiditätsunterschied macht die Aktien von DAT-Unternehmen zum bevorzugten Fluchtweg für Kapital.

Noch schlimmer: Viele institutionelle Investoren haben strenge Risikokontroll-Grenzen. Überschreitet die Volatilität einen bestimmten Schwellenwert, müssen sie Positionen abbauen – ob sie wollen oder nicht. Und DAT-Unternehmen gehören zu den volatilsten Titeln überhaupt.

Ein vielleicht unpassender Vergleich: Wenn normale Tech-Unternehmen in einem Boot sitzen, dann sind DAT-Unternehmen wie zwei zusammengebundene Boote – eines kämpft mit den Wellen des Aktienmarktes, das andere mit den Stürmen des Kryptomarktes.

Wenn beide Seiten gleichzeitig schlechtes Wetter erleben, multiplizieren sich die Schocks, sie addieren sich nicht nur.

Wer leidet am meisten, wer ist am widerstandsfähigsten?

Ein Blick auf die Liste der Kursverluste von DAT-Unternehmen am Vortag zeigt ein klares Muster: Je kleiner das Unternehmen, desto stärker der Kursverlust.

Forward Industries verlor 15,32%, sein mNAV liegt nur bei 0,053. BTCS Inc. fiel um 12,70%, Helius Medical Tech um 12,91%.

Diese Unternehmen mit einer Marktkapitalisierung von weniger als 100 Millionen US-Dollar finden in Panikphasen kaum Käufer. Im Vergleich dazu ist MicroStrategy zwar der größte Bitcoin-Besitzer, verlor aber nur 4,84%.

Die Logik dahinter ist einfach: Liquidität.

Wenn Panik ausbricht, weiten sich die Spreads bei Small Caps drastisch aus, eine etwas größere Verkaufsorder kann den Kurs durchbrechen.

In dieser Liste wirkt Tesla wie ein Ausreißer. Der Kursverlust beträgt 5,06%, fast der geringste, aber der mNAV liegt bei 985,96. Das bedeutet, der Markt bewertet Tesla fast 1000-mal höher als den Wert seiner Krypto-Bestände.

Denn Tesla ist im Kern kein DAT-Unternehmen, das Halten von Krypto ist nur ein Nebengeschäft. Investoren kaufen Tesla wegen des E-Auto-Geschäfts, die Bitcoin-Preisschwankungen haben kaum Einfluss auf die Bewertung; das gilt auch für Coinbase, das um 7,75% fiel, aber als Börse reale Gebühreneinnahmen hat.

Bei den reinen DAT-Unternehmen sieht die Lage ganz anders aus.

MicroStrategy hat einen mNAV von nur 1,28, wird also fast zum reinen Krypto-Bestand gehandelt. Galaxy Digital hat einen mNAV von 5,49, MARA Holdings 1,29. Die Bewertung dieser Unternehmen entspricht im Wesentlichen dem Wert ihrer Krypto-Assets plus einem kleinen Aufschlag. Wenn der Kryptomarkt crasht, gibt es kein anderes Geschäft, das abfedert.

Wenn der Börsenwert eines Unternehmens nahezu dem Wert seiner Krypto-Assets entspricht (mNAV nahe 1), bedeutet das, der Markt sieht keinen Mehrwert außer dem Halten von Krypto.

Bitmine hat einen mNAV von 0,98, American Bitcoin hat keinen veröffentlicht, dürfte aber ebenfalls sehr niedrig sein. Diese Unternehmen sind faktisch zu Bitcoin-ETFs im Gewand börsennotierter Unternehmen geworden.

Die Frage ist: Da es jetzt echte Bitcoin-ETFs gibt, warum sollten Investoren noch indirekt über solche Unternehmen investieren?

Das könnte erklären, warum diese Unternehmen mit niedrigem mNAV in Panikphasen noch stärker fallen. Sie tragen sowohl das Risiko der Krypto-Assets als auch das des Aktienmarktes, bieten aber keinen Mehrwert.

In wenigen Stunden öffnet die US-Börse. Wird sich die Marktstimmung nach dem ruhigen Wochenende bessern? Werden die kleinen DAT-Unternehmen mit Kursverlusten von über 10% weiter verkauft oder kommen Schnäppchenjäger?

Die Daten zeigen: Unternehmen mit mNAV unter 1 könnten überverkauft sein, aber es könnte sich auch um eine Value Trap handeln. Denn wenn ein Geschäftsmodell grundsätzlich infrage gestellt wird, ist billig nicht unbedingt ein Kaufgrund.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ethereum Staking Wochenbericht 1. Dezember 2025

🌟🌟Kernzahlen zum ETH-Staking🌟🌟 1️⃣ Ebunker ETH-Staking-Rendite: 3,27% 2️⃣ stETH...

Solana, BNB und XRP: Optimistische Prognosen nehmen zu – Ozak AI führt bei Potenzial für 2026

XRP-Chart zeigt ein bullishes Kreuz: Wird XRP die 600%-Rallye von 2024 wiederholen?

Die blutigen Erfahrungen der alten Hasen im Kryptobereich: Zusammenbrüche, Hackerangriffe, Betrug durch Bekannte – niemand kann entkommen

Der Artikel beschreibt die Verluste mehrerer Kryptowährungsinvestoren, darunter das Verschwinden von Börsen, Fehlinformationen durch Insider, Hackerangriffe, Liquidationen von Kontrakten und Betrug durch Bekannte. Er teilt ihre Lehren und Investitionsstrategien. Das Summary wurde von Mars AI erstellt. Dieses Summary wurde vom Mars AI Modell generiert; die Genauigkeit und Vollständigkeit der generierten Inhalte befindet sich noch in einer Phase der iterativen Verbesserung.