Epische Umschichtungen und Verkaufsvolumen: Wird der Markt einen weiteren Rückgang erleben?

Die Optionsmärkte werden zunehmend aggressiv neu bewertet, die Schiefe steigt stark an, die Nachfrage nach Put-Optionen ist hoch, was auf eine defensive Positionsbildung hindeutet. Das makroökonomische Umfeld deutet auf eine zunehmende Erschöpfung des Marktes hin.

Originaltitel: From Rally to Correction

Originalautoren: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Übersetzung: AididiaoJP, Foresight News

Bitcoin zeigt nach dem durch das Federal Open Market Committee ausgelösten Anstieg Anzeichen von Schwäche. Langfristige Inhaber haben Gewinne von 3,4 Millionen BTC realisiert, während die ETF-Zuflüsse nachlassen. Angesichts des Drucks auf den Spot- und Terminmärkten ist die kurzfristige Haltekostenbasis von 111.000 USD eine wichtige Unterstützungsmarke; ein Unterschreiten könnte das Risiko einer stärkeren Abkühlung erhöhen.

Zusammenfassung

· Nach dem FOMC-getriebenen Anstieg ist Bitcoin in eine Korrekturphase eingetreten und zeigt Anzeichen eines „Buy the Rumor, Sell the News“-Marktes; die breitere Marktstruktur deutet auf eine nachlassende Dynamik hin.

· Der aktuelle Rückgang von 8% ist bislang moderat, aber ein realisierter Marktwertzufluss von 67,8 Milliarden USD und Gewinne von 3,4 Millionen BTC durch langfristige Inhaber unterstreichen das beispiellose Ausmaß der Kapitalrotation und Verkäufe in dieser Runde.

· Die ETF-Zuflüsse verlangsamten sich rund um die FOMC-Sitzung drastisch, während die Verkäufe der langfristigen Inhaber beschleunigten, was zu einem fragilen Gleichgewicht der Kapitalströme führte.

· Während der Verkaufsphase stieg das Spot-Handelsvolumen sprunghaft an, der Terminmarkt erlebte heftige Deleveraging-Schwankungen, und Liquidationscluster offenbarten die Anfälligkeit des Marktes für liquiditätsgetriebene Schwankungen in beide Richtungen.

· Der Optionsmarkt wurde aggressiv neu bewertet, das Skew stieg sprunghaft an, die Nachfrage nach Put-Optionen war hoch, was auf defensive Positionierungen hindeutet; das makroökonomische Umfeld deutet auf eine zunehmende Erschöpfung des Marktes hin.

Von Anstieg zur Korrektur

Nach dem FOMC-getriebenen Anstieg, bei dem der Preis nahe dem Hoch von 117.000 USD lag, ist Bitcoin in eine Korrekturphase übergegangen und spiegelt das typische „Buy the Rumor, Sell the News“-Muster wider. In dieser Ausgabe verlassen wir die kurzfristigen Schwankungen und bewerten die breitere Marktstruktur, indem wir langfristige On-Chain-Indikatoren, ETF-Nachfrage und Derivatepositionen nutzen, um einzuschätzen, ob diese Korrektur eine gesunde Konsolidierung oder der Beginn einer tieferen Kontraktion ist.

On-Chain-Analyse

Volatilitätsumfeld

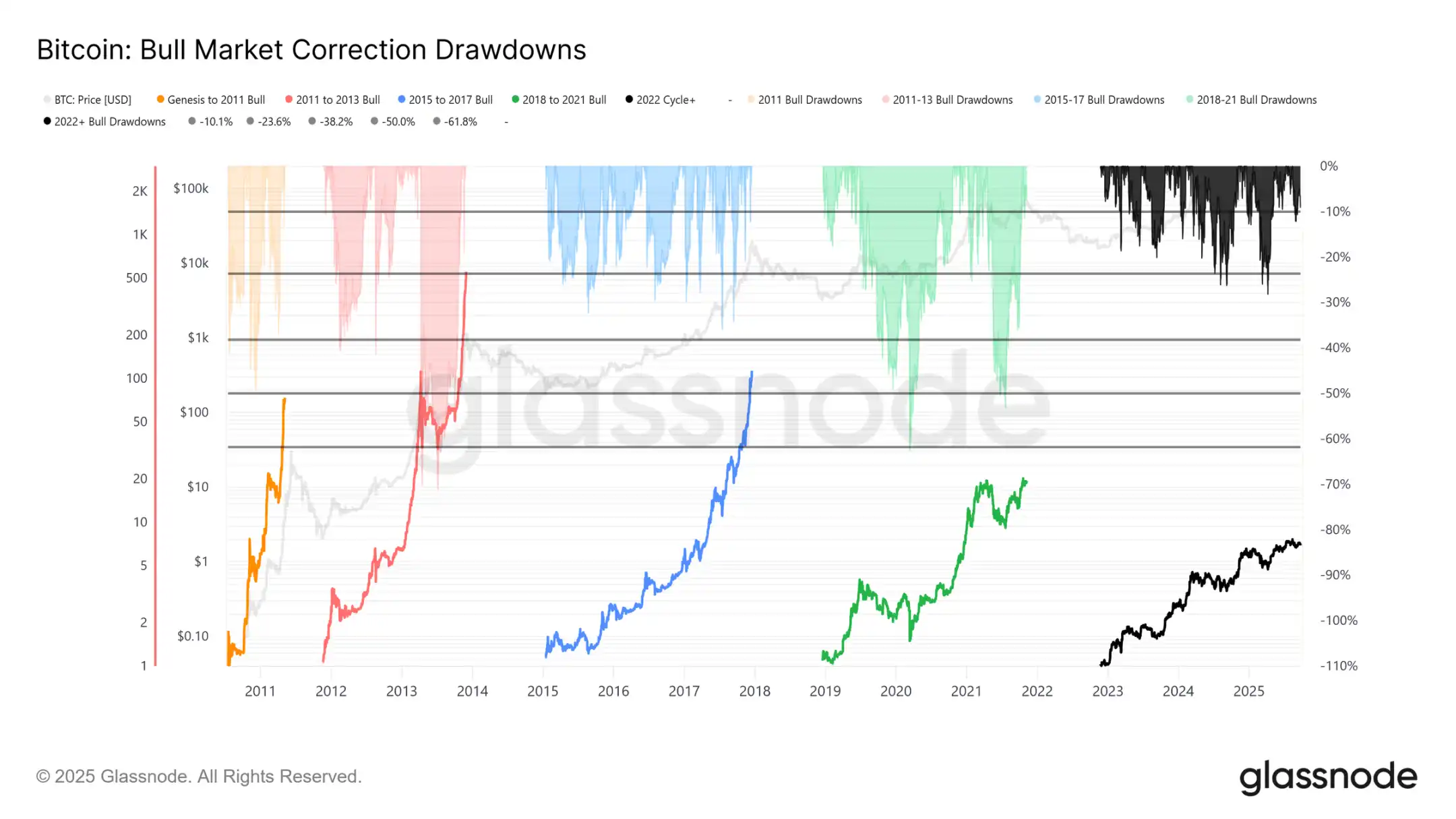

Der aktuelle Rückgang von 124.000 USD (Allzeithoch) auf 113.700 USD beträgt nur 8% (der jüngste Rückgang liegt bereits bei 12%) und ist damit im Vergleich zu einem Rückgang von 28% in diesem Zyklus oder 60% in früheren Zyklen moderat. Dies steht im Einklang mit dem langfristigen Trend einer abnehmenden Volatilität, sowohl zwischen den Makrozyklen als auch innerhalb der Phasen eines Zyklus, ähnlich dem stetigen Anstieg von 2015–2017, wobei die explosive Endphase bisher noch aussteht.

Zyklische Dauer

Die Überlagerung der letzten vier Zyklen zeigt, dass selbst wenn die aktuelle Entwicklung eng mit den beiden vorherigen Zyklen übereinstimmt, die Spitzenrenditen im Laufe der Zeit abgenommen haben. Angenommen, 124.000 USD markieren das globale Hoch, dann dauert dieser Zyklus etwa 1.030 Tage und liegt damit sehr nahe an den etwa 1.060 Tagen der beiden vorherigen Zyklen.

Messung des Kapitalzuflusses

Neben der Preisentwicklung bietet die Kapitalallokation eine zuverlässigere Perspektive.

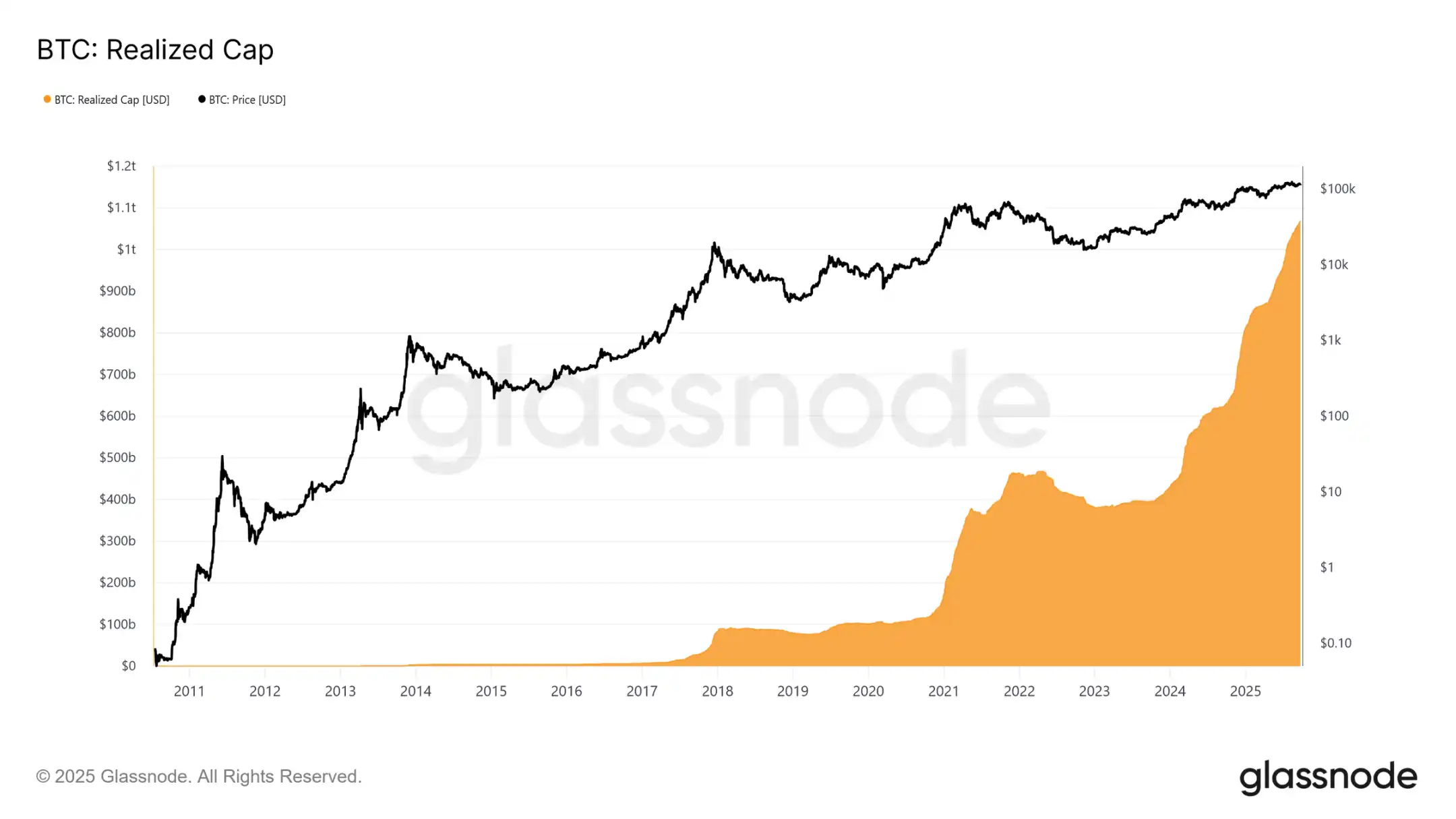

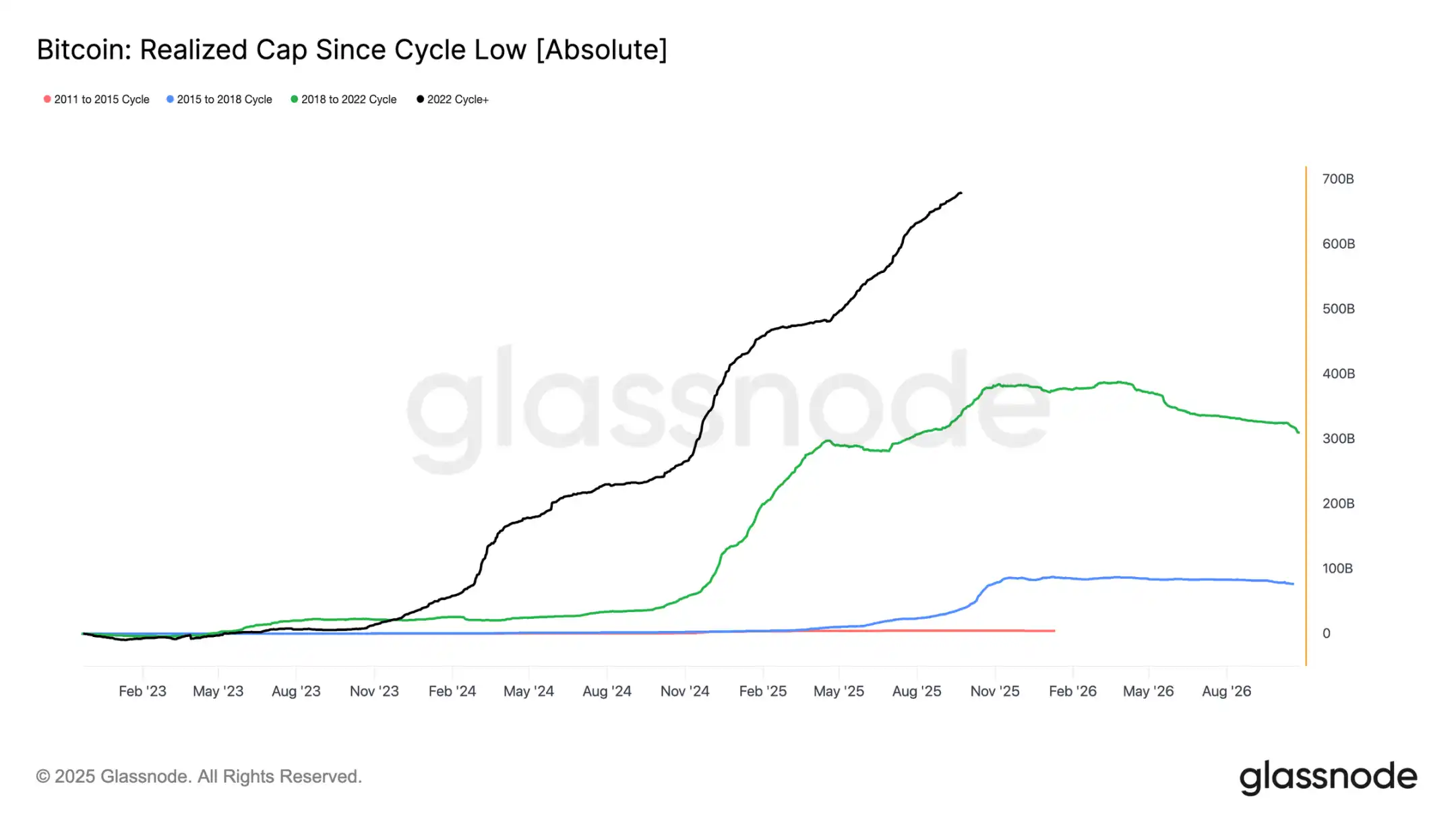

Der realisierte Marktwert ist seit November 2022 in drei Wellen gestiegen. Der Gesamtwert stieg auf 1,06 Billionen USD und spiegelt das Ausmaß der Kapitalzuflüsse wider, die diesen Zyklus stützen.

Wachstum des realisierten Marktwerts

Hintergrund im Vergleich:

· 2011–2015: 4,2 Milliarden USD

· 2015–2018: 85 Milliarden USD

· 2018–2022: 383 Milliarden USD

· 2022–heute: 678 Milliarden USD

In diesem Zyklus wurden bereits 67,8 Milliarden USD an Nettozuflüssen absorbiert, fast das 1,8-fache des vorherigen Zyklus, was das beispiellose Ausmaß der Kapitalrotation unterstreicht.

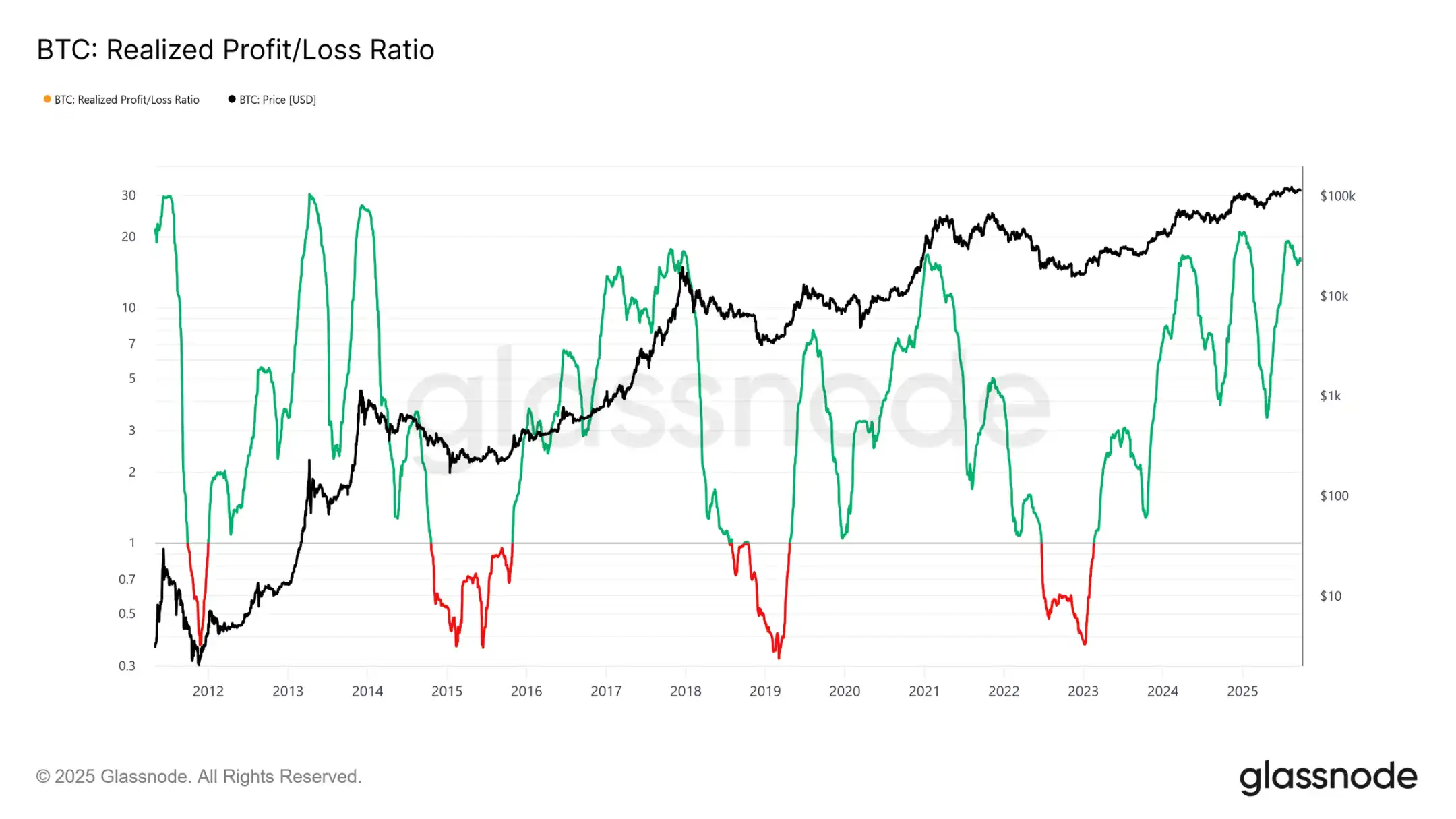

Gewinnrealisierung auf Höchststand

Ein weiterer Unterschied liegt in der Struktur der Zuflüsse. Im Gegensatz zu den einzelnen Wellen früherer Zyklen gab es in diesem Zyklus drei deutliche, mehrere Monate andauernde Anstiege. Das realisierte Gewinn/Verlust-Verhältnis zeigt, dass jedes Mal, wenn die Gewinnrealisierung 90% der bewegten Token übersteigt, ein zyklischer Höchststand erreicht wird. Nach dem dritten solchen Extrem ist die Wahrscheinlichkeit hoch, dass nun eine Abkühlungsphase folgt.

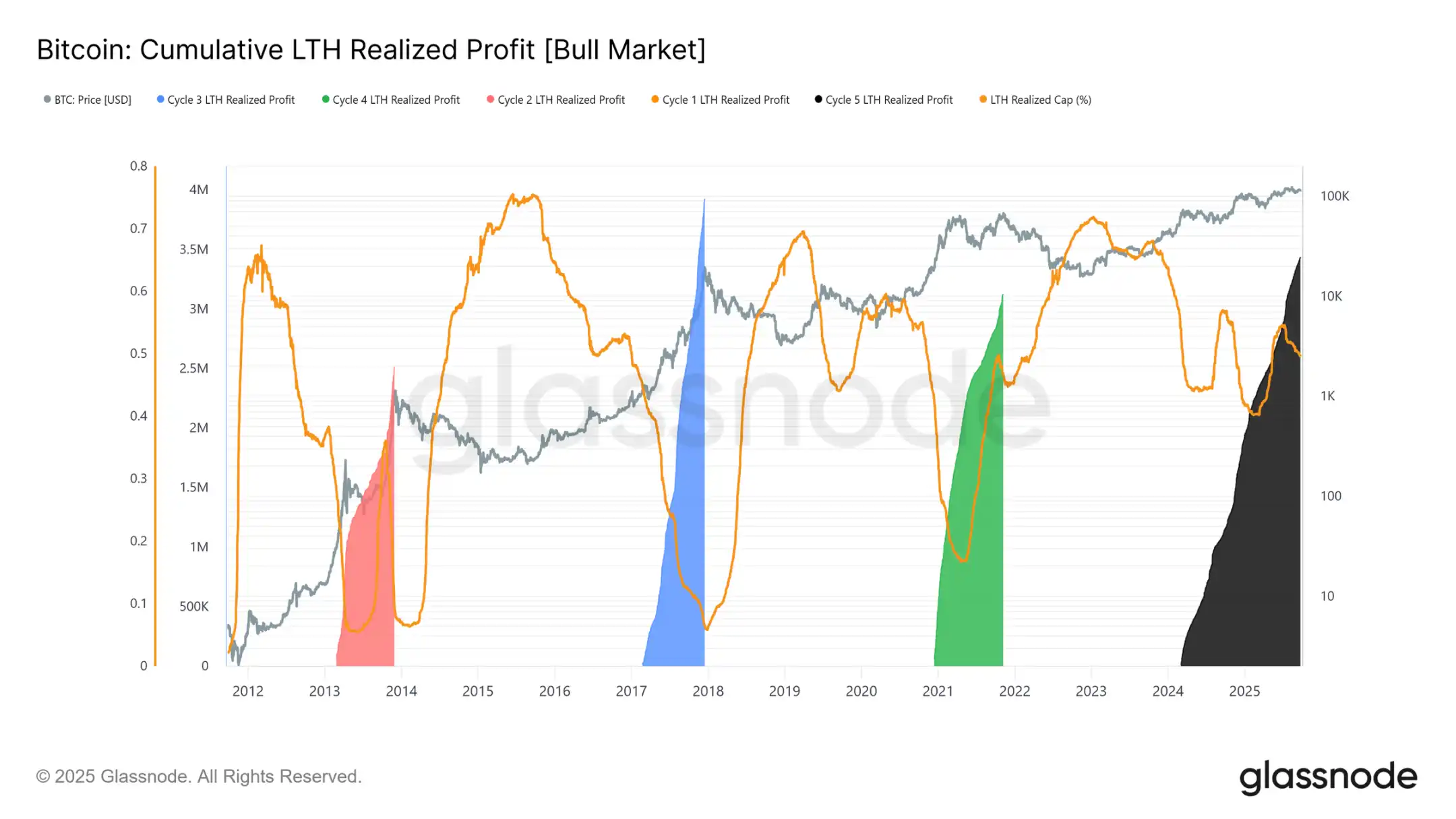

Dominanz der Gewinne langfristiger Inhaber

Der Fokus auf langfristige Inhaber macht das Ausmaß noch deutlicher. Dieser Indikator verfolgt die kumulierten Gewinne der langfristigen Inhaber vom neuen Allzeithoch bis zum zyklischen Höchststand. Historisch markierten ihre massiven Verkäufe die Hochpunkte. In diesem Zyklus haben langfristige Inhaber bereits Gewinne von 3,4 Millionen BTC realisiert, mehr als in früheren Zyklen, was die Reife dieser Gruppe und das Ausmaß der Kapitalrotation unterstreicht.

Off-Chain-Analyse

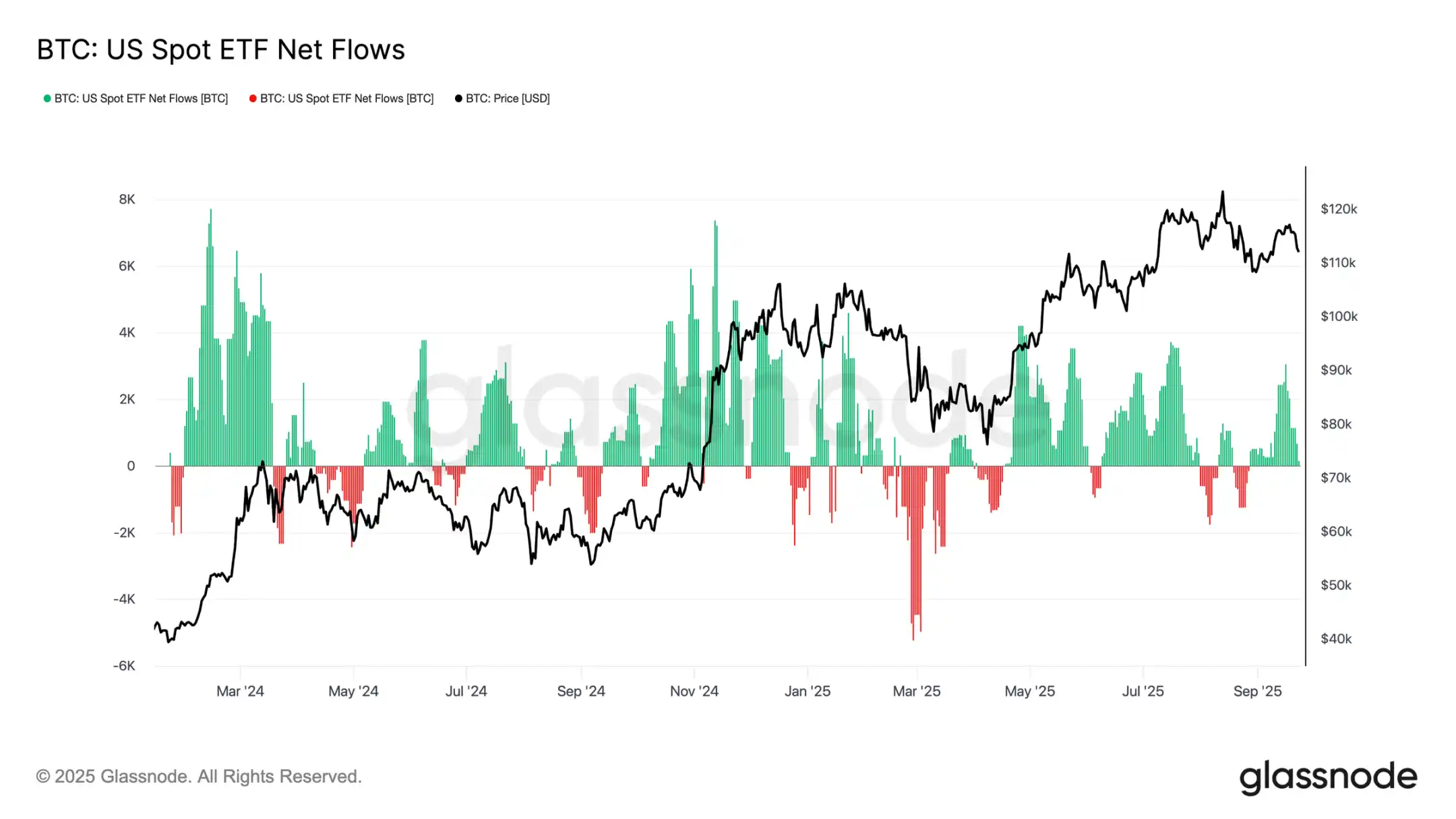

ETF-Nachfrage vs. langfristige Inhaber

Auch dieser Zyklus ist geprägt vom Tauziehen zwischen dem Verkaufsangebot langfristiger Inhaber und der institutionellen Nachfrage durch US-Spot-ETFs und DATs. Da ETFs zu einer neuen strukturellen Kraft geworden sind, spiegelt der Preis nun diesen Zieh- und Schubeffekt wider: Die Gewinnmitnahmen der langfristigen Inhaber begrenzen das Aufwärtspotenzial, während ETF-Zuflüsse die Verkäufe absorbieren und den Zyklus am Laufen halten.

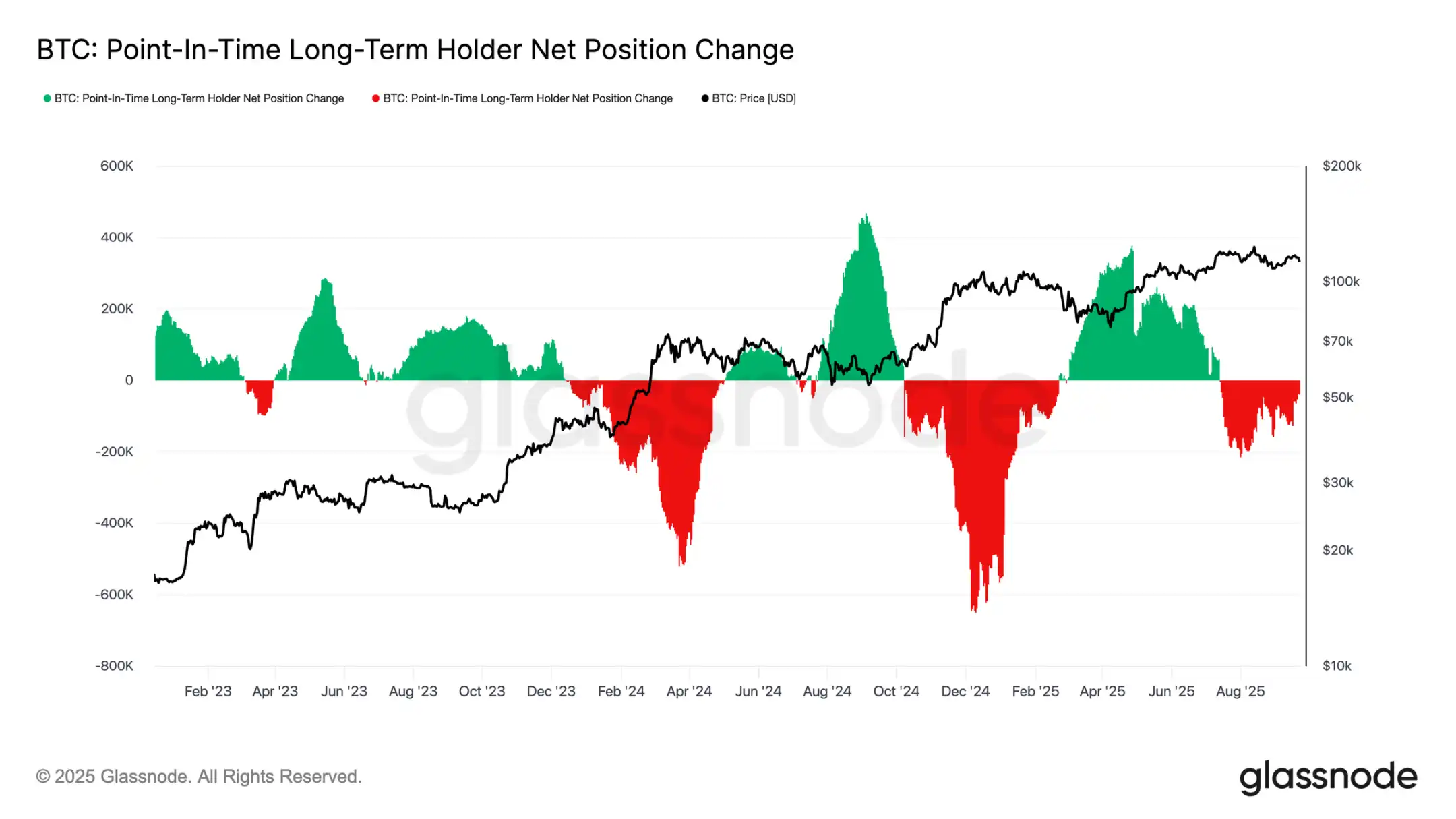

Fragiles Gleichgewicht

ETF-Zuflüsse haben bisher die Verkäufe der langfristigen Inhaber ausgeglichen, aber die Fehlermarge ist gering. Rund um die FOMC-Sitzung stiegen die Verkäufe der langfristigen Inhaber auf 122.000 BTC/Monat, während die ETF-Nettozuflüsse von 2.600 BTC/Tag auf nahezu null einbrachen. Die Kombination aus steigendem Verkaufsdruck und nachlassender institutioneller Nachfrage schuf einen fragilen Hintergrund und bereitete den Boden für Schwäche.

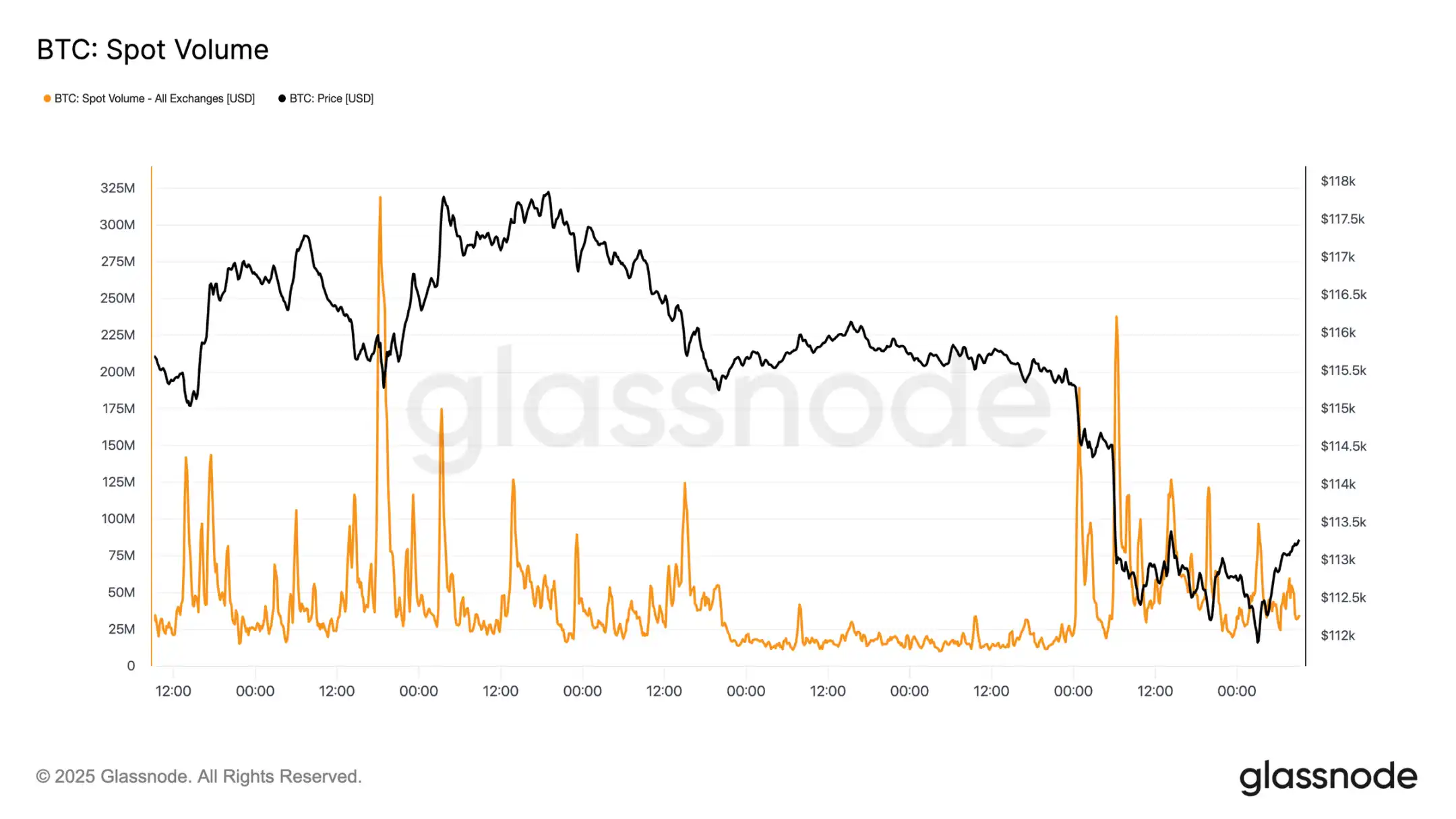

Druck auf den Spotmarkt

Diese Anfälligkeit zeigt sich deutlich am Spotmarkt. Während des Ausverkaufs nach der FOMC-Sitzung stieg das Handelsvolumen sprunghaft an, da Zwangsliquidationen und geringe Liquidität den Abwärtstrend verstärkten. Trotz der Schmerzen bildete sich in der Nähe der kurzfristigen Haltekostenbasis von 111.800 USD ein temporärer Boden.

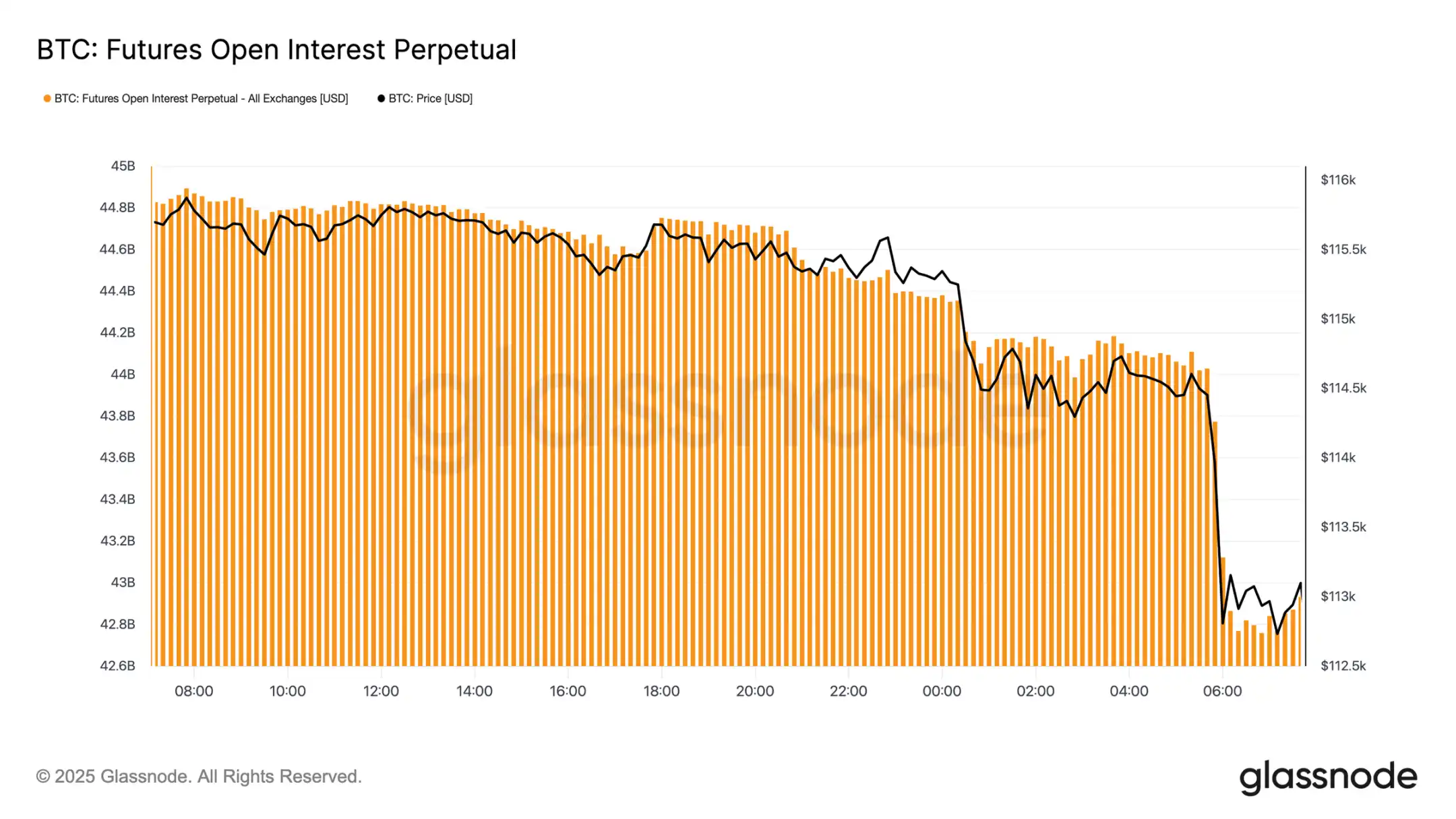

Deleveraging am Terminmarkt

Gleichzeitig fiel mit dem Unterschreiten von 113.000 USD das offene Interesse an Bitcoin-Futures von 44,8 Milliarden USD auf 42,7 Milliarden USD. Dieses Deleveraging-Ereignis räumte gehebelte Long-Positionen aus und verstärkte den Abwärtsdruck. Auch wenn dies kurzfristig zu Instabilität führte, half diese Bereinigung, überschüssigen Leverage zu entfernen und das Gleichgewicht am Derivatemarkt wiederherzustellen.

Liquidationscluster

Die Heatmap der Perpetual-Liquidationen liefert weitere Details. Als der Preis den Bereich von 114.000 bis 112.000 USD durchbrach, wurden dichte Cluster gehebelter Long-Positionen liquidiert, was zu massiven Liquidationen und einer Beschleunigung des Abwärtstrends führte. Risikotaschen bestehen weiterhin oberhalb von 117.000 USD, wodurch der Markt in beide Richtungen anfällig für liquiditätsgetriebene Schwankungen bleibt. Ohne stärkere Nachfrage erhöht diese Anfälligkeit in diesen Bereichen das Risiko weiterer heftiger Schwankungen.

Optionsmarkt

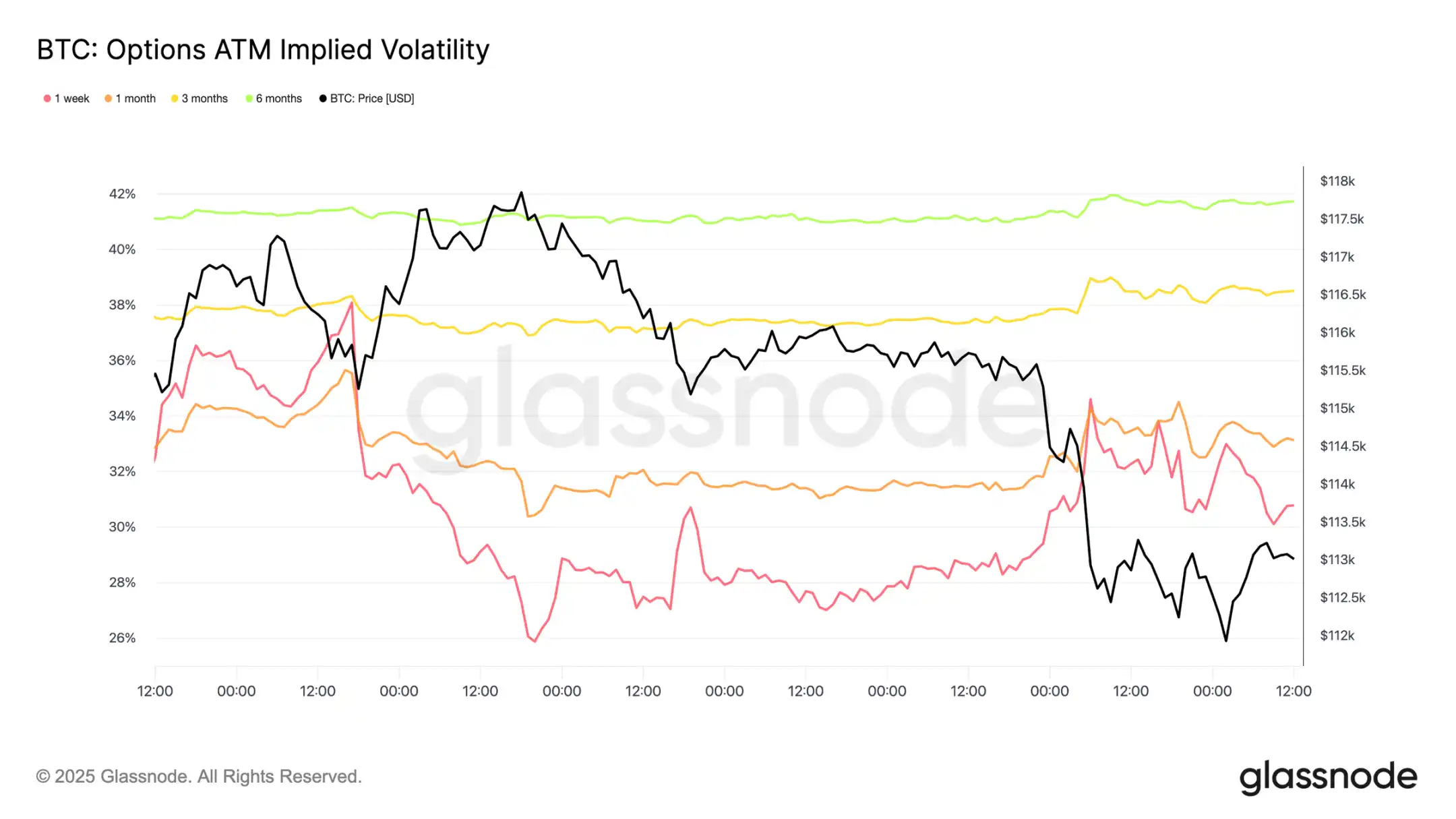

Volatilität

Mit Blick auf den Optionsmarkt bietet die implizite Volatilität einen klaren Einblick, wie Händler eine turbulente Woche überstanden haben. Zwei Hauptkatalysatoren prägten das Marktbild: die erste Zinssenkung des Jahres und das größte Liquidationsereignis seit 2021. Mit dem Aufbau von Absicherungsbedarf stieg die Volatilität vor der FOMC-Sitzung an, fiel aber nach der Bestätigung der Zinssenkung schnell wieder ab, was darauf hindeutet, dass diese Bewegung weitgehend eingepreist war. Doch die heftigen Liquidationen am Terminmarkt am Sonntagabend entfachten die Nachfrage nach Absicherung erneut, wobei die einwöchige implizite Volatilität die Erholung anführte und sich die Stärke über alle Laufzeiten erstreckte.

Marktpreisanpassung nach Zinssenkung

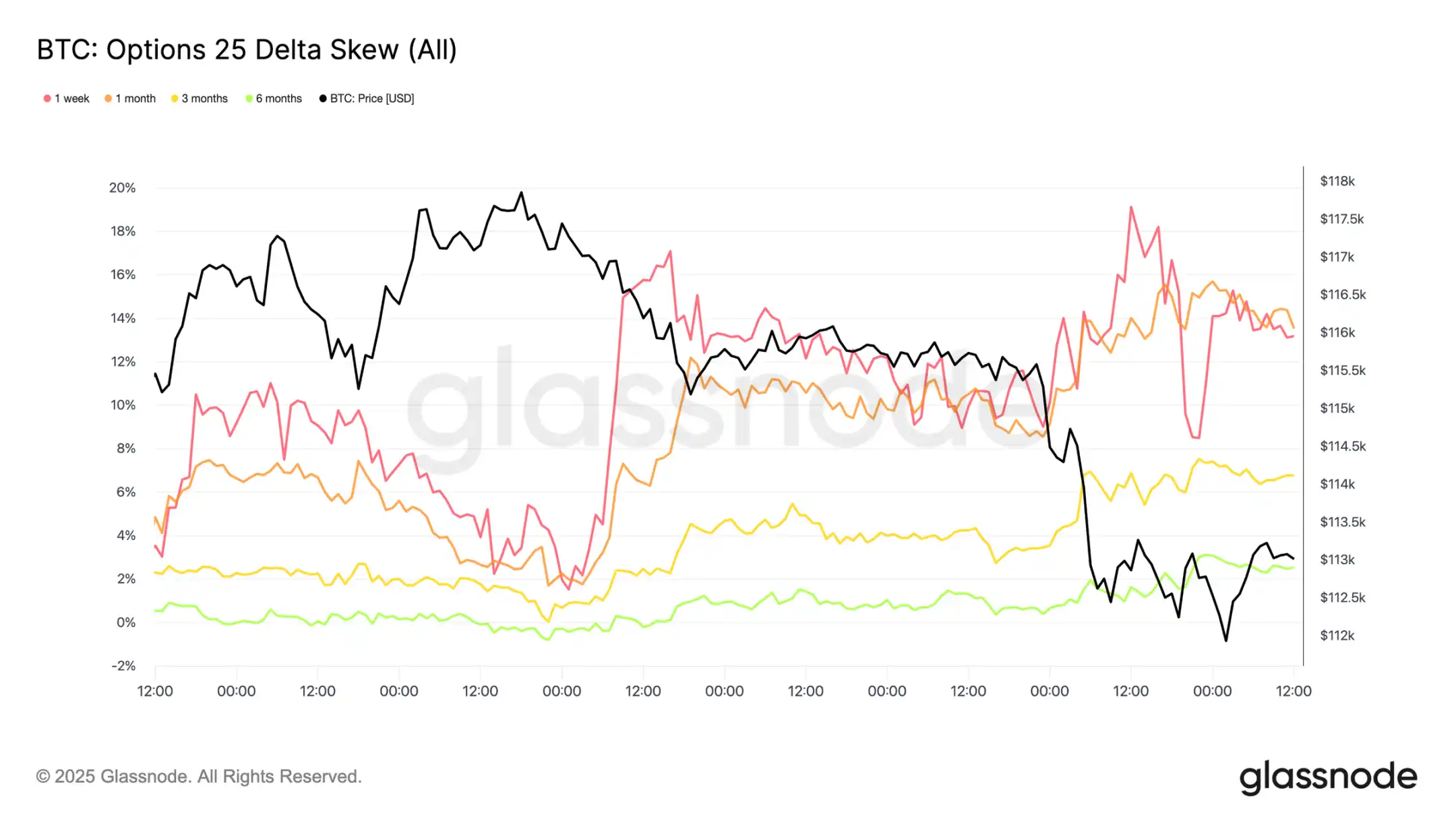

Nach der FOMC-Sitzung gab es eine aggressive Nachfrage nach Put-Optionen, entweder als Absicherung gegen starke Rückgänge oder als Möglichkeit, von der Volatilität zu profitieren. Nur zwei Tage später bestätigte der Markt dieses Signal mit dem größten Liquidationsereignis seit 2021.

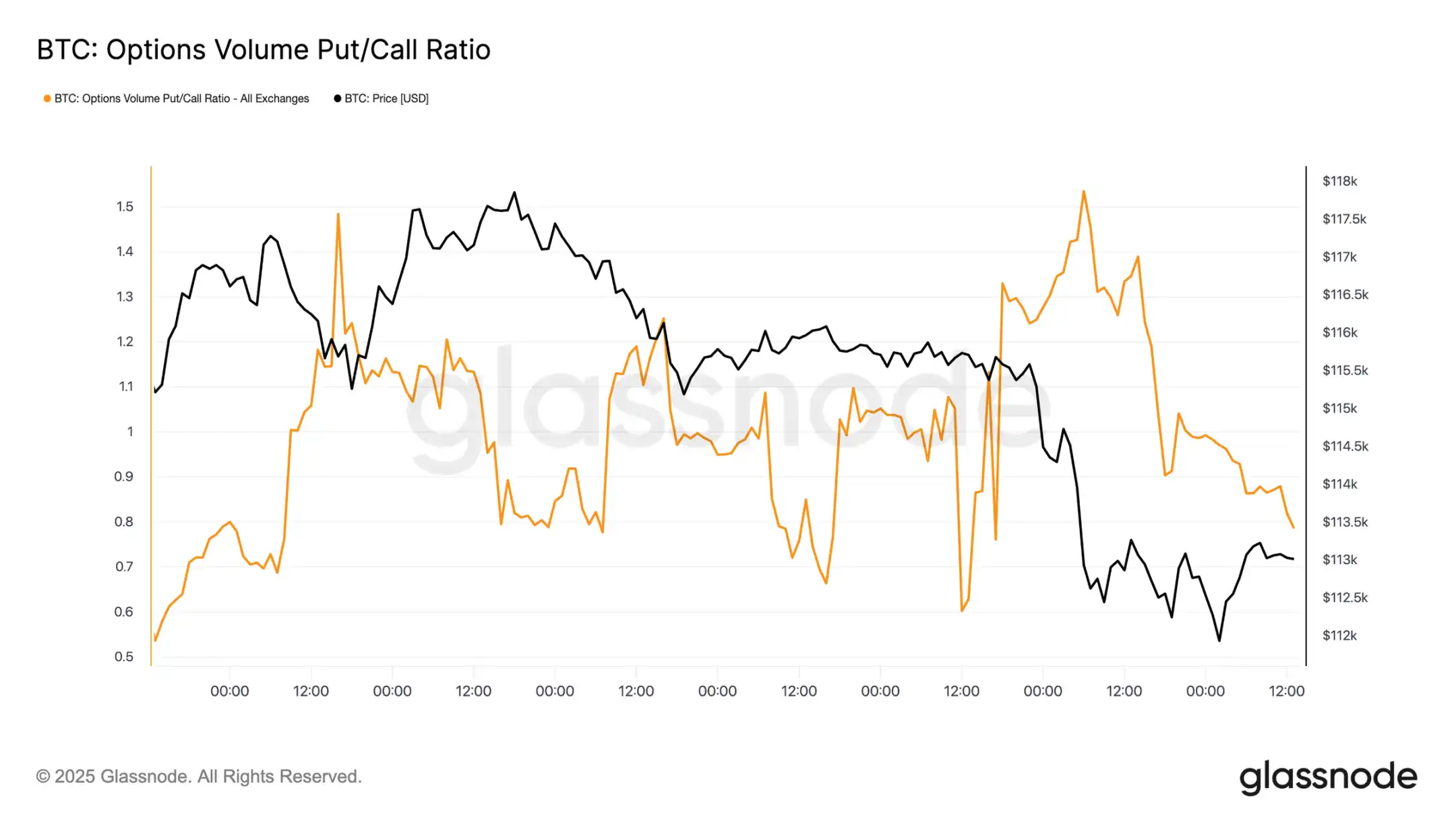

Put/Call-Optionsfluss

Nach dem Ausverkauf sank das Verhältnis von Put- zu Call-Optionsvolumen, da Händler Gewinne bei In-the-Money-Puts mitnahmen, während andere auf günstigere Calls umschichteten. Kurz- und mittelfristige Optionen sind weiterhin stark auf Puts ausgerichtet, was den Schutz gegen Abwärtsbewegungen im Vergleich zu Aufwärtsbewegungen teuer macht. Für Teilnehmer mit konstruktivem Ausblick bis Jahresende schafft dieses Ungleichgewicht Chancen – entweder um Calls relativ günstig zu akkumulieren oder durch den Verkauf teurer Abwärtsrisiken deren Finanzierung zu sichern.

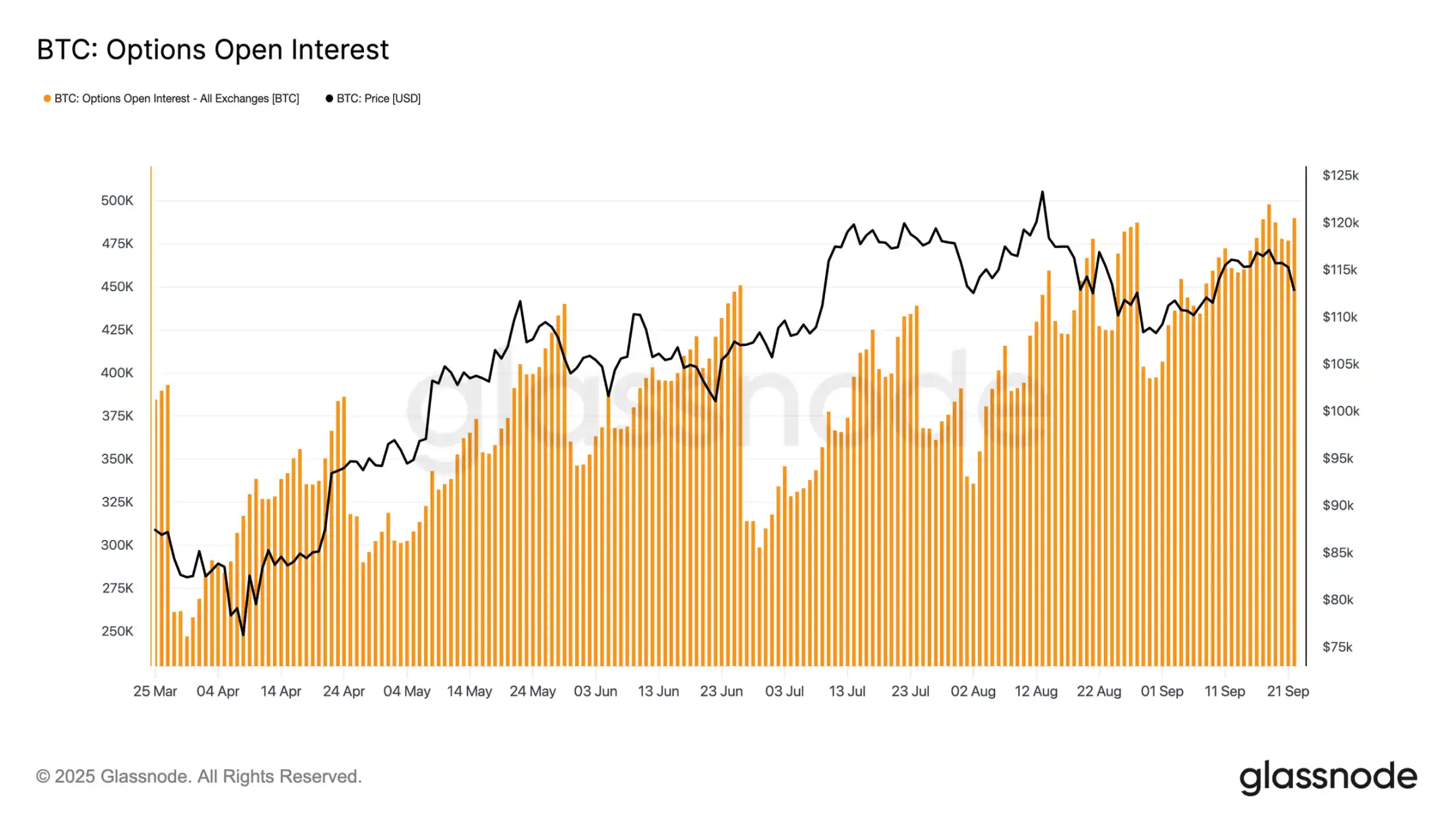

Offene Optionspositionen

Die gesamten offenen Optionspositionen bewegen sich nahe dem Allzeithoch und werden am Freitagmorgen mit dem Verfall stark reduziert, bevor der Markt bis Dezember neu aufgebaut wird. Derzeit befindet sich der Markt in einer Spitzenregion, sodass selbst kleine Preisbewegungen Market Maker zu aggressiven Absicherungen zwingen. Market Maker sind auf der Unterseite short und auf der Oberseite long, was diese Struktur dazu bringt, Verkäufe zu verstärken und Erholungen zu begrenzen. Diese Dynamik verschiebt das kurzfristige Volatilitätsrisiko nach unten und erhöht die Anfälligkeit, bis die Verfallstermine bereinigt und die Positionen neu gesetzt sind.

Fazit

Der Rückgang von Bitcoin nach der FOMC-Sitzung spiegelt ein typisches „Buy the Rumor, Sell the News“-Muster wider, aber der breitere Kontext deutet auf eine zunehmende Erschöpfung hin. Der aktuelle Rückgang von 12% ist im Vergleich zu früheren Zyklen moderat, tritt jedoch nach drei großen Kapitalzuflusswellen auf, die den realisierten Marktwert um 67,8 Milliarden USD erhöhten – fast das Doppelte des vorherigen Zyklus. Langfristige Inhaber haben bereits 3,4 Millionen BTC an Gewinnen realisiert, was das Ausmaß der Verkäufe und die Reife dieses Anstiegs unterstreicht.

Gleichzeitig haben sich die zuvor absorbierenden ETF-Zuflüsse verlangsamt, was zu einem fragilen Gleichgewicht führte. Das Spot-Handelsvolumen stieg durch Zwangsverkäufe sprunghaft an, der Terminmarkt erlebte ein scharfes Deleveraging, und der Optionsmarkt preist das Abwärtsrisiko ein. Diese Signale deuten gemeinsam darauf hin, dass die Marktdynamik erschöpft ist und liquiditätsgetriebene Volatilität dominiert.

Sofern die Nachfrage von Institutionen und Inhabern nicht wieder übereinstimmt, bleibt das Risiko einer tiefen Abkühlung hoch.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin-Preis stürzt ab: Hauptgründe für den plötzlichen Fall unter 90.000 $

Das Platzen der Blase bei Digital Asset Treasury Company: Die ernüchternde Realität kommt ans Licht

Bitcoin-Preis stürzt ab: BTC fällt in Marktrückgang unter 89.000 $

CFTC genehmigt Spot-Krypto-Handel an regulierten Börsen