Im Entwicklungsprozess des Kryptomarktes tauchen in regelmäßigen Abständen herausragende Projekte auf, die das Kräfteverhältnis grundlegend verändern können. Derzeit hält Hyperliquid im Bereich der dezentralen Börsen (DEX) die Spitzenposition. Mit einer extrem leistungsfähigen Matching-Engine und einem herausragenden Nutzererlebnis ist es zur ersten Wahl für zahlreiche professionelle Trader geworden.

Doch in der zweiten Hälfte des Jahres 2025 steigt eine neue Kraft rasant auf: Aster.

Abbildung 1: Startseite der Aster-Plattform

In nur wenigen Monaten hat Aster bei wichtigen Kennzahlen wie dem Handelsvolumen von Perpetual Contracts und dem TVL (Total Value Locked) einen bahnbrechenden Anstieg verzeichnet und wurde in der Branche zeitweise als „Hyperliquid-Killer“ bezeichnet. Besonders auffällig ist der Promotion-Effekt von Binance-Gründer CZ, der die Aufmerksamkeit auf dieses neue Projekt rasant steigen ließ.

Was macht Aster also zu einem starken Konkurrenten von Hyperliquid? Wo liegen seine Vorteile? Wie wird sich das Wettbewerbsumfeld zwischen beiden entwickeln? Dieser Artikel analysiert aus verschiedenen Perspektiven systematisch den neuen Wettbewerb im Perps-Derivate-Sektor.

I.Status quo des Perps-Derivate-Sektors

1. Die Bedeutung von Perpetual Contracts

Perpetual Contracts (Perpetual Futures) sind das beliebteste Derivat im Kryptomarkt. Im Gegensatz zu traditionellen Futures haben Perpetual Contracts kein Verfallsdatum; Trader können sie unbegrenzt halten und durch das Funding-Rate-System wird der Kontraktpreis an den Spotpreis gekoppelt.

Auf zentralisierten Börsen (CEX) ist das durchschnittliche tägliche Handelsvolumen von Perpetual Contracts oft 3-5 Mal so hoch wie das des Spotmarkts. So lag beispielsweise das tägliche Futures-Handelsvolumen von Binance im Jahr 2024 zeitweise bei über 60 Milliarden US-Dollar und übertraf damit das Spotvolumen deutlich.

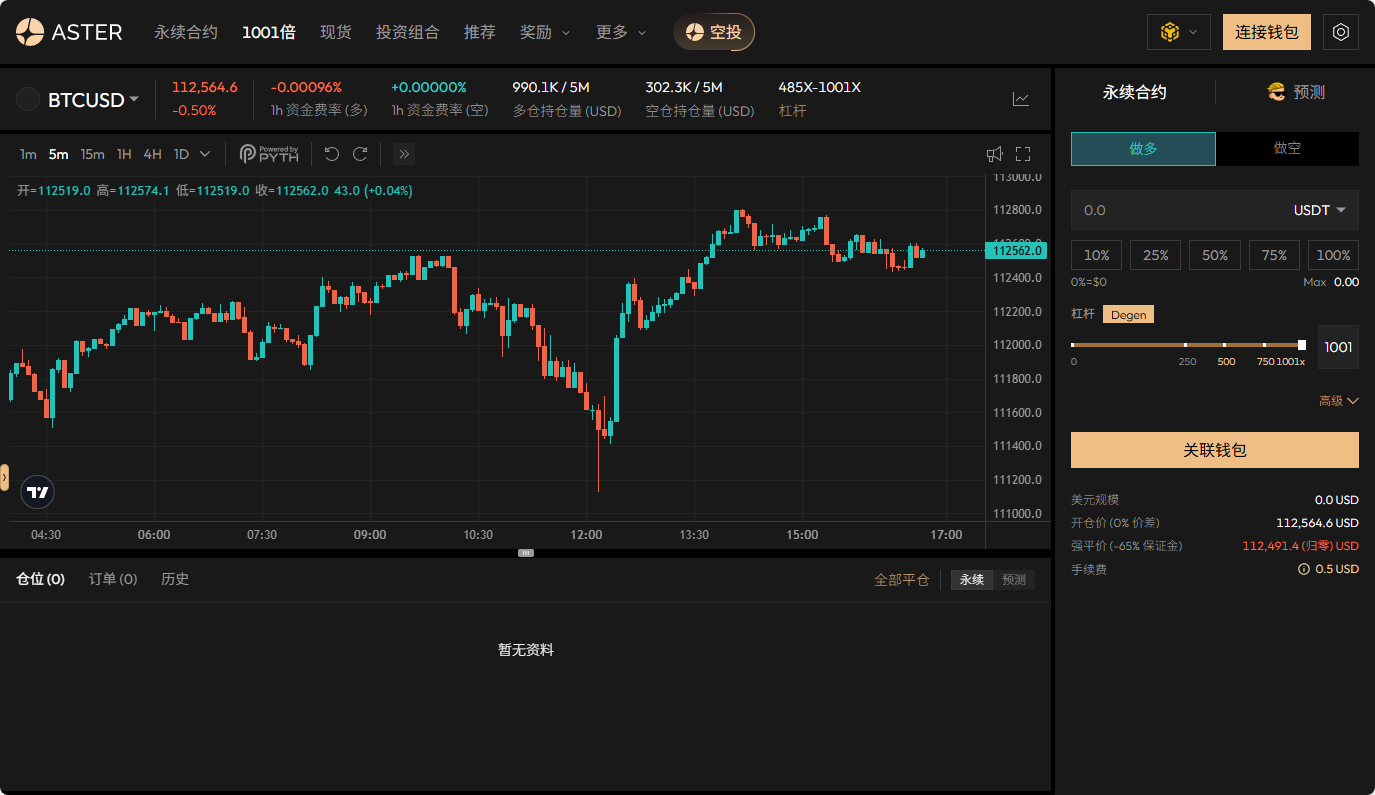

Auch auf dezentralen Börsen (DEX) gelten Perpetual Contracts als der vielversprechendste Wachstumstreiber. Die Hebelwirkung auf DEX kann sogar höher sein als auf CEX, insbesondere bei bestimmten Derivaten wie Perpetual Contracts. Die Hebel auf CEX unterliegen meist regulatorischen Beschränkungen (z. B. durch die US-SEC oder die EU-MiCA) und liegen meist bei maximal 100x-125x, während DEX aufgrund ihrer dezentralen Natur – wie etwa auf der Aster-Plattform – sogar einen Hebel von 1001x bieten.

Abbildung 2: 1001x Hebel-Trading-Seite der Aster-Plattform

2. Die führende Position von Hyperliquid

Der Erfolg von Hyperliquid liegt darin, dass es einen neuen Weg eingeschlagen hat: eine eigens entwickelte Hochleistungs-Blockchain plus eine native Matching-Engine. Das bedeutet, dass Hyperliquid nicht mehr auf bestehende Blockchains wie Ethereum oder BSC angewiesen ist, sondern ein eigenes Netzwerk aufgebaut hat und so nahezu CEX-ähnliche Matching-Geschwindigkeit und -Flüssigkeit erreicht.

Abbildung 3: Startseite der Hyperliquid-Plattform

Bis zum 24. September 2025: Das durchschnittliche tägliche Handelsvolumen von Hyperliquid liegt bei etwa 1 Milliarde US-Dollar und bleibt damit die Nummer eins unter den DEX; das Open Interest (OI) beträgt 13.3 Milliarden US-Dollar, was auf eine enorme Kapitaltiefe hinweist; die Gesamtzahl der Nutzer übersteigt 700.000 und liegt damit weit vor anderen vergleichbaren Projekten. Hyperliquid wird daher auch als „On-Chain Binance“ bezeichnet und hat für viele bereits einen enormen Burggraben aufgebaut. (Quelle: Defilama)

Doch im Kryptouniversum gibt es nie einen „unerschütterlichen Block“. Jede technologische oder konzeptionelle Innovation kann das Kräfteverhältnis neu ordnen. Mit dem kometenhaften Aufstieg von Aster in der zweiten Hälfte des Jahres 2025 wird diese Branche erneut unvorhersehbar.

II. Die differenzierten Vorteile von Aster

Man kann nicht sagen, dass Aster Hyperliquid einfach nur imitiert – vielmehr geht es einen eigenen Weg.

1. Innovation bei der Kapitaleffizienz

Bei Derivate-DEX wie Hyperliquid müssen Nutzer meist Stablecoins (USDT, USDC) als Margin hinterlegen; andere Assets (wie stETH, LSD, ertragsgenerierende Stablecoins) können nicht direkt als Sicherheit verwendet werden, was zu einer niedrigen Kapitalauslastung führt.

Aster hingegen hat durch einen Multi-Asset-Collateral-Mechanismus folgende Innovationen umgesetzt:

Unterstützung von Staking-Assets (stETH, rETH, WBETH) als Margin;

Unterstützung von ertragsgenerierenden Stablecoins (wie sDAI, USDe) als Margin;

Nutzer können beim DeFi-Yield-Farming gleichzeitig mit ihren Assets gehebelte Trades eröffnen.

Ein Beispiel: Ein Nutzer hält 1.000 stETH, erhält durch Staking bei Lido eine jährliche Rendite von 3%. Auf traditionellen Derivate-DEX müsste er für einen Kontrakt seine stETH verkaufen und in USDT tauschen, wodurch er die Staking-Erträge verliert. Bei Aster kann er stETH direkt als Margin einzahlen, weiterhin Zinsen verdienen und gleichzeitig BTC/ETH-Perpetuals handeln.

Diese „Doppelnutzung“ steigert die Kapitaleffizienz erheblich und ist besonders für erfahrene DeFi-Nutzer und Großanleger attraktiv.

2. Multi-Chain-Expansionsstrategie

Hyperliquid setzt auf eine Single-Chain-Strategie mit maximaler Performance und garantiert durch die eigene Blockchain effizientes Matching. Vorteil: hohe Geschwindigkeit, gutes Nutzererlebnis; Nachteil: geschlossenes Ökosystem, Nutzer müssen Assets migrieren.

Aster hingegen setzt auf Multi-Chain-Expansion:

Nutzer können direkt von Ethereum, BSC, Arbitrum, Optimism usw. aus einsteigen; durch Cross-Chain-Bridges und Liquiditätsaggregation wird ein nahtloses Erlebnis für Nutzer verschiedener Blockchains gewährleistet.

Diese Strategie bietet drei Vorteile:

Reduzierung der Migrationshürden: Nutzer müssen ihr bestehendes Asset-Ökosystem nicht aufgeben;

Zufluss von Multi-Source-Liquidität: Assets verschiedener Chains können zum Liquiditätspool beitragen;

Flexible Expansion: In Zukunft können schnell weitere neue Blockchains integriert werden;

Dadurch ist die Nutzerreichweite von Aster größer als die von Hyperliquid.

3. Durchbruch bei Handelsvolumen und TVL

Laut Defillama betrug das TVL von Aster zum 24. September 2025 fast 1.8 Milliarden US-Dollar und liegt damit an der Spitze der Derivate-DEX; das 24-Stunden-Handelsvolumen überschritt 540 Millionen US-Dollar. Zwar besteht im Vergleich zum durchschnittlichen Tagesvolumen von Hyperliquid (1 Milliarde US-Dollar) noch eine Lücke, doch für einen erst seit wenigen Monaten existierenden Newcomer ist dieses Ergebnis beachtlich.

4. Optimierung des Nutzererlebnisses

Im Produktdesign orientiert sich Aster möglichst an CEX:

Professionelle Trading-Oberfläche: K-Linien, Orderbuch, Hebel wie bei Binance;

Versteckte Orders / Iceberg-Orders: Unterstützung für Großanleger, ohne das Orderbuch zu beeinflussen.

Abbildung 4: Werbeseite für versteckte Orders auf der Aster-Plattform

Niedrige Latenz beim Matching: Der Unterschied zu CEX ist deutlich geringer geworden; benutzerfreundliches UI/UX: Senkt die Einstiegshürde für Anfänger.

Dadurch hat Aster beim Nutzererlebnis fast den Sprung von DEX zu CEX geschafft.

III. Das Wettbewerbsumfeld zwischen Aster und Hyperliquid

Einer der Hauptgründe für den Aufstieg von Aster ist der deutliche strategische Kontrast zu Hyperliquid. Um den Wettbewerb zwischen beiden zu verstehen, betrachten wir drei Dimensionen: Kernkennzahlen, strategische Ausrichtung und Nutzerprofile.

1. Vergleich der Kernkennzahlen

Abbildung 5: Vergleich der Kernkennzahlen von Aster und Hyperliquid

Die Daten zeigen, dass Hyperliquid weiterhin unangefochtener Marktführer ist und sowohl beim Handelsvolumen als auch beim OI um mehrere Größenordnungen vorausliegt. Asters Highlight: Das TVL erreicht bereits etwa 20% von Hyperliquid, was auf eine starke Kapitalanziehungskraft hinweist.

Als Plattform, die erst 2025 auf den Markt kam, so schnell in die Spitzengruppe vorzustoßen, zeigt, dass das Modell tatsächlich differenzierte Wettbewerbsfähigkeit besitzt.

2. Vergleich der Nutzerprofile

Abbildung 6: Vergleich der Nutzerprofile von Aster und Hyperliquid

Anders gesagt: Hyperliquid ist eher wie das On-Chain-Binance; Aster gleicht einem On-Chain-„DeFi-Derivate-Supermarkt“, der auf Asset-Flexibilität und Kapitaleffizienz setzt.

3. Potenzielle Substitutionseffekte

Eine wichtige Frage ist: Wird Aster Hyperliquid Nutzer abwerben?

Kurzfristig: Berufstrader werden weiterhin bei Hyperliquid bleiben, da dort die Liquidität tiefer und das Matching schneller ist; aber kleinere Nutzer, insbesondere DeFi-Player, könnten lieber bei Aster „farmen und traden“.

Langfristig: Wenn Aster Tiefe und Performance weiter ausbaut, könnte es zur ersten Wahl für Mainstream-Nutzer werden; sobald Kapitaleffizienz zum Mainstream-Narrativ wird, reicht der „Performance-Vorteil“ von Hyperliquid möglicherweise nicht mehr aus, um Nutzer zu binden. Daher ist es nicht übertrieben, Aster als „Hyperliquid-Killer“ zu bezeichnen – in bestimmten Nutzergruppen könnte es tatsächlich zu Substitutionseffekten kommen.

IV. Der Promotion-Effekt von CZ

Wenn die Produktvorteile von Aster der interne Grund für den Erfolg sind, dann ist CZs Unterstützung der externe Grund für den rasanten Aufstieg.

Abbildung 7, 8: CZ teilt Aster-Tweets

Als Binance-Gründer hat CZ einen unvergleichlichen Einfluss in der globalen Kryptoszene. Seine Tweets, Kommentare oder sogar ein Like können oft Kursbewegungen auslösen. In der Branchenöffentlichkeit gilt CZ als „Trendbarometer“.

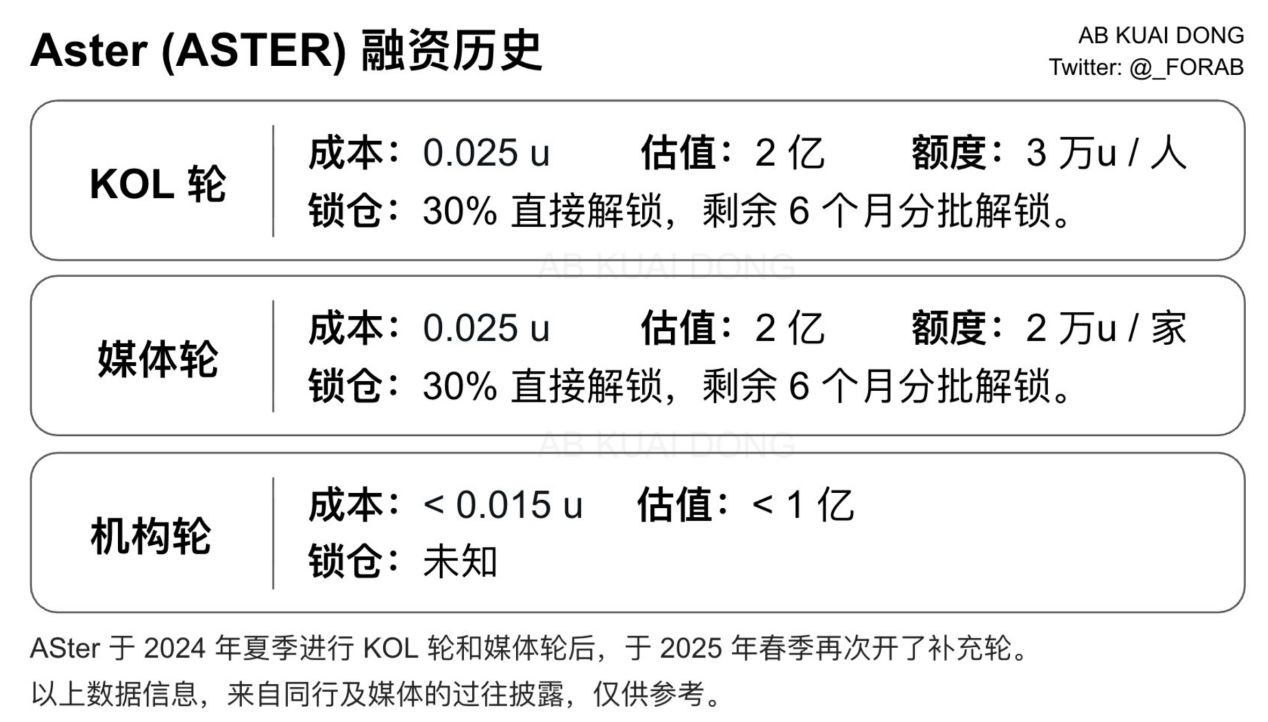

Abbildung 9: Asters Finanzierungshistorie (geteilt von X-User @_FORAB)

Abbildung 10: Aster Token-Preis

Betrachtet man die Finanzierungshistorie und die Marktperformance von Aster, so ist YZi Labs (ehemals Binance Labs) unter CZ als Kerninvestor und Inkubator von Aster wahrscheinlich an der Frühphasenfinanzierung beteiligt gewesen. Seit dem Token Generation Event (TGE) von Aster (ASTER) am 17. September 2025 hat sich der Token-Preis extrem stark entwickelt: Das Allzeithoch lag bei 2,3 US-Dollar, aktuell steht der Preis bei 2,2 US-Dollar. Sollte YZi Labs an der institutionellen Finanzierungsrunde von Aster (Kosten < 0,015 US-Dollar) teilgenommen haben, beträgt der Investment-Multiplikator beim aktuellen Kurs bereits etwa das 146-fache.

Abbildung 11: Partner der Aster-Plattform

V. Ausblick

Kann Aster also tatsächlich zum ultimativen Herausforderer von Hyperliquid werden?

Der Markt für dezentrale Derivate befindet sich weiterhin in einer Phase rascher Expansion und ist weit entfernt von einem „Winner takes it all“-Sättigungszustand – es gibt genug Platz für mehrere führende Plattformen. In diesem Kontext profitiert Aster sowohl vom starken Bedürfnis der Branche nach „Kapitaleffizienz“ – je intensiver der Liquiditätswettbewerb, desto mehr bevorzugen Nutzer Plattformen, die Kapital effizient einsetzen – als auch von der anhaltenden medialen und ressourcenseitigen Unterstützung durch CZ, die weiteres Wachstum ermöglicht.

Allerdings steht Aster auch vor realen Herausforderungen: Im Vergleich zu Hyperliquid bestehen beim Handelsvolumen, Open Interest (OI) und der Nutzerbasis noch erhebliche Unterschiede; als neue Plattform muss sie sich langfristig in Bezug auf Sicherheit und Stabilität bewähren; ob aus kurzfristigem Wachstum eine nachhaltige Entwicklung wird, ist eine zentrale Frage für das Team. Die künftige Entwicklung ist offen: Vielleicht werden Hyperliquid und Aster mit ihrer jeweiligen Anziehungskraft für unterschiedliche Nutzergruppen als „Doppelspitze“ koexistieren; sollte das Kapitaleffizienz-Modell von Aster vom Markt bevorzugt werden, ist auch eine Überholung von Hyperliquid beim Handelsvolumen nicht ausgeschlossen; oder neue Wettbewerber treten auf und formen gemeinsam ein multipolares Wettbewerbsumfeld.

Fazit

Im DeFi-Universum gibt es keinen ewigen Marktführer. Hyperliquid hat sich mit extremer Performance bewiesen, während Aster durch Kapitaleffizienz und Multi-Chain-Strategie aus der Masse hervorsticht.

Mit der Unterstützung von CZ wird Aster mit noch höheren Erwartungen und größerer Aufmerksamkeit bedacht. Ob es tatsächlich zum „Hyperliquid-Killer“ wird, hängt davon ab, ob es im kommenden Jahr weiterhin stark wächst und in puncto Sicherheit und Nutzervertrauen überzeugt.

Sicher ist: Aster steht bereits im Rampenlicht des Marktes. Die nächste Geschichte wird nicht nur seine eigene sein, sondern auch das nächste Kapitel im Bereich der dezentralen Derivate mitbestimmen.