Ethereum-Walhändler wird als Dummkopf beleidigt – Hat ETH seinen Höhepunkt erreicht?

Andrew Kang schlägt gegen Tom Lee zurück.

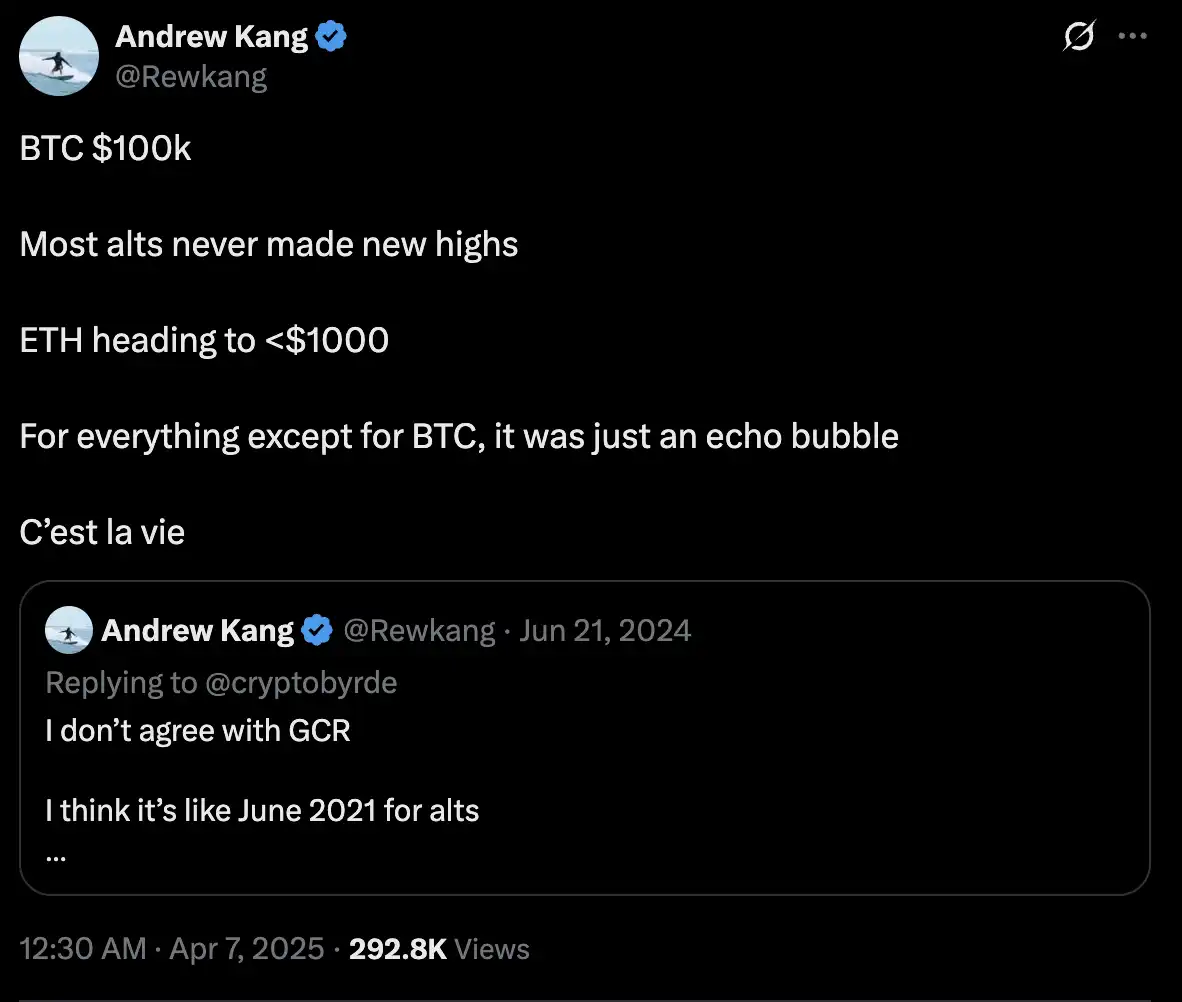

Nachdem die Fed eine Zinssenkung angekündigt hatte, verzeichnete der Kryptomarkt nicht den erwarteten kontinuierlichen Anstieg, sondern erlebte stattdessen am 22. September eine heftige Marktbereinigung – mit einer Liquidationssumme von bis zu 1,7 Milliarden US-Dollar an nur einem Tag. Dies stellt den größten Settlement-Rekord seit Dezember 2024 dar, wobei die Liquidationen bei ETH fast 500 Millionen US-Dollar erreichten. Doch trotz dieses Marktchaos blieb der bekannte Ethereum-Befürworter Tom Lee während dieses Bullenmarktes auf den sozialen Medien optimistisch, setzte sogar ein langfristiges Kursziel von 60.000 US-Dollar für ETH und behauptete, dass ETH kurzfristig nicht unter die wichtigen Marken von 4.300 und 4.000 US-Dollar fallen würde – welche jedoch anschließend unterschritten wurden.

Am 24. September äußerte sich Andrew Kang, Gründer der Krypto-Venture-Capital-Firma Mechanism Capital, dagegen und bezeichnete Tom Lees Theorie zu ETH unverblümt als „kindisch“. Er brachte fünf Gegenargumente vor, was in der Branche für erhebliches Aufsehen sorgte.

Andrew Kangs Widerlegung

1. Die Einführung von Stablecoins und RWAs wird nicht die erwarteten Vorteile bringen

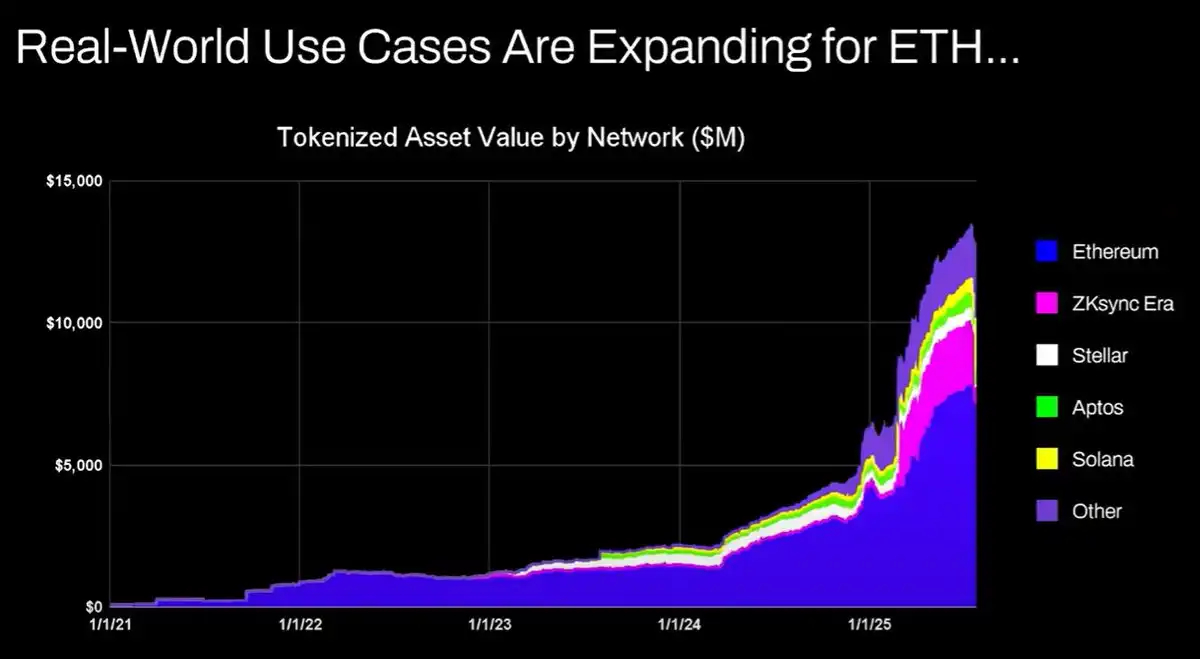

Eines der Kernargumente von Tom Lee ist, dass Ethereum als zugrundeliegende Settlement-Schicht vom Wachstum der Stablecoins und tokenisierten Real-World Assets (RWAs) profitieren werde. Das erhöhte Transaktionsvolumen soll mehr Gebühreneinnahmen generieren und ETH somit langfristiges Aufwärtspotenzial verleihen.

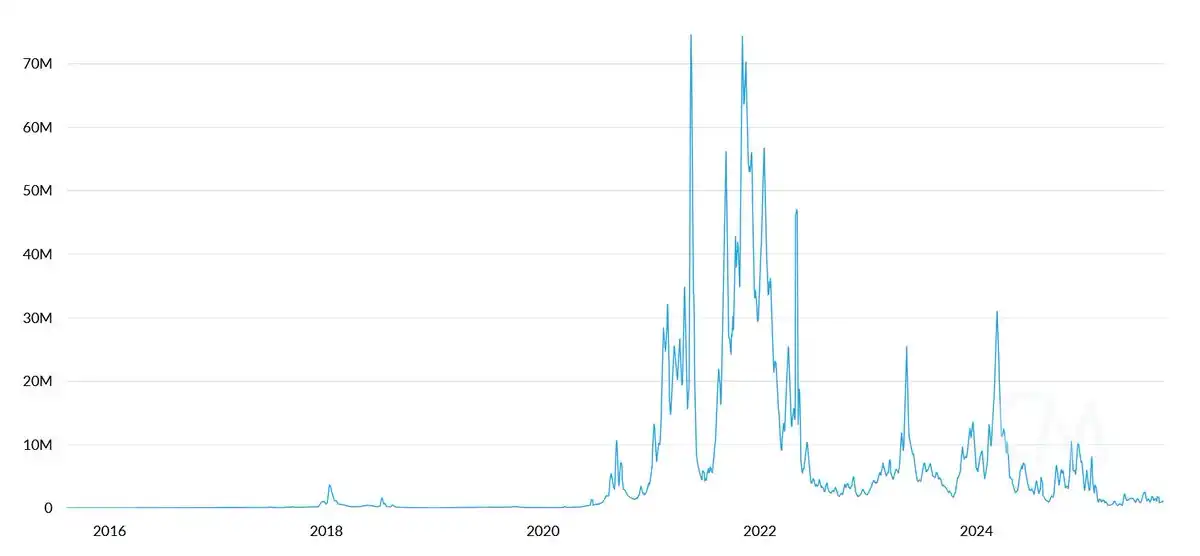

Auf den ersten Blick scheint diese Logik plausibel, doch bei genauerem Hinsehen zeigt sich das Gegenteil: Trotz der massiven Ausweitung des Stablecoin-Handelsvolumens und der RWA-Skalierung seit 2020 sind die Gebühreneinnahmen des Ethereum-Netzwerks kaum gestiegen. Der Grund ist nicht kompliziert: Netzwerk-Upgrades haben die Verarbeitungseffizienz verbessert und die Kosten pro Transaktion gesenkt; ein erheblicher Teil der Stablecoin-Aktivitäten findet inzwischen auf anderen Blockchains statt.

Darüber hinaus liegt das grundlegende Problem darin, dass tokenisierte Finanzanlagen meist „stillstehen“ – ihre niedrigfrequente Zirkulation kann dem ETH-Netzwerk nicht genügend Einnahmen verschaffen. Man könnte problemlos Anleihen im Wert von Billionen US-Dollar on-chain erfassen, aber wenn diese nur einmal im Jahr gehandelt werden, sind sie weniger wertvoll als eine einzige USDT-Überweisung.

Die vorgestellte Gleichung „Asset-Securitization = ETH-Aufwertung“ wird derzeit von Chains wie Solana, Arbitrum, Tempo und anderen untergraben. Selbst Tether hat mutig eigene Plasma- und Stable-Chains aufgebaut, um das Transaktionsvolumen im eigenen Ökosystem zu halten. All dies zeigt, dass ETHs Positionierung als „finanzielles Fundament“ in der Realität erheblich erschüttert wird.

Zweitens, die Analogie „Digitales Öl“ ist nicht zutreffend

Tom versuchte, ETH mit „digitalem Öl“ zu vergleichen, vermutlich um ein Narrativ einer unverzichtbaren, stabil wachsenden Ressource zu schaffen. Doch jeder, der sich ein wenig mit dem Rohstoffmarkt auskennt, weiß, dass der Ölpreis – inflationsbereinigt – in den letzten hundert Jahren meist in einer breiten Spanne schwankte. Preisspitzen resultieren oft aus kurzfristigen Störungen wie geopolitischen Konflikten oder Ungleichgewichten von Angebot und Nachfrage, um danach rasch wieder zu fallen.

Wenn ETH also tatsächlich ein digitales Gut wäre, würde es aus Investmentperspektive eher einem zyklischen Asset ähneln, dessen langfristige Bewertung nicht durch kontinuierliches Wachstum gestützt wird. Diese Analogie hilft Toms bullischem Argument nicht, sondern offenbart vielmehr seine mangelnde Reflexion über „Vergleiche“.

Drittens, Institutionen kaufen und staken ETH? Reine Fantasie

Tom behauptete zudem, dass künftige Finanzinstitute massiv ETH kaufen und staken würden, um die Sicherheit der Chain zu erhöhen und sie als Betriebskapital zu nutzen. Diese Aussage klingt großspurig, doch die Realität sieht ganz anders aus.

Bisher hat keine große Bank oder Vermögensverwaltung angekündigt, ETH in ihre Bilanzen aufzunehmen, geschweige denn ETH als „Betriebskapital“ zu nutzen – eine Vorstellung, die völlig realitätsfern ist. Würden Banken Benzin horten, weil sie ständig Energiekosten zahlen? Nein, sie zahlen nur bei Bedarf. Kaufen Banken Anteile an den Verwahrstellen, die sie nutzen? Ebenfalls nein. Daher ist die Logik, dass Institutionen ETH kaufen, nicht stichhaltig.

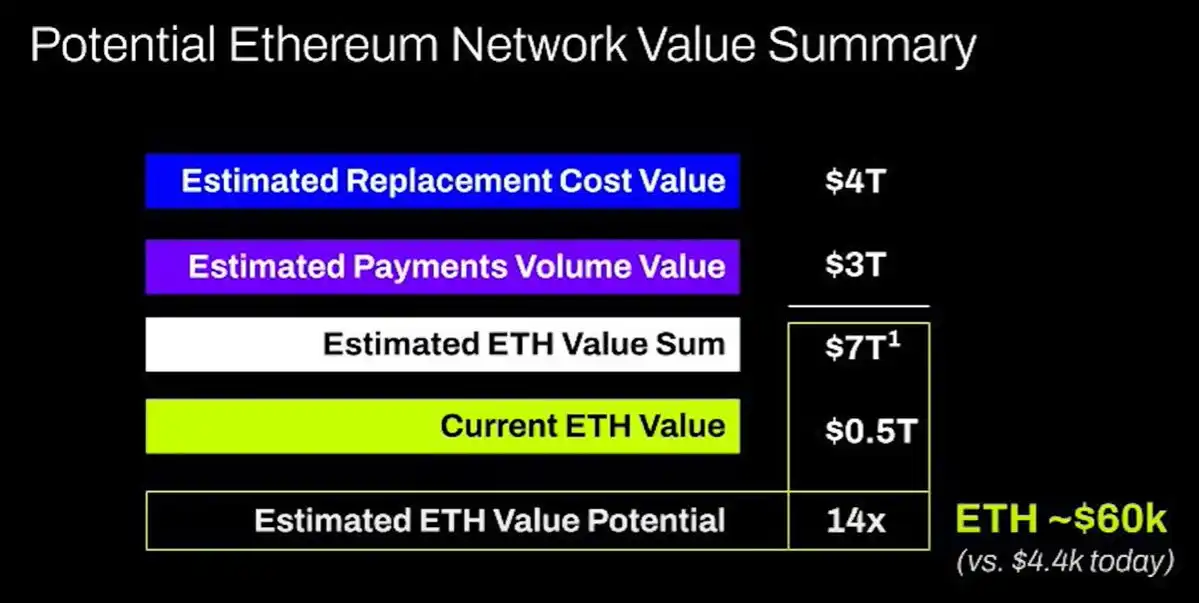

Viertens, ETH entspricht dem Gesamtwert aller Finanzinfrastruktur-Unternehmen? Völlig absurd

Toms Bewertungsmodell kann fast als „absurd“ bezeichnet werden. Er behauptet, der Wert von ETH werde letztlich dem aller Finanzinfrastruktur-Unternehmen entsprechen. Diese Behauptung entbehrt jeglicher realistischen Wertschöpfungslogik.

Fünftens, Technische Analyse

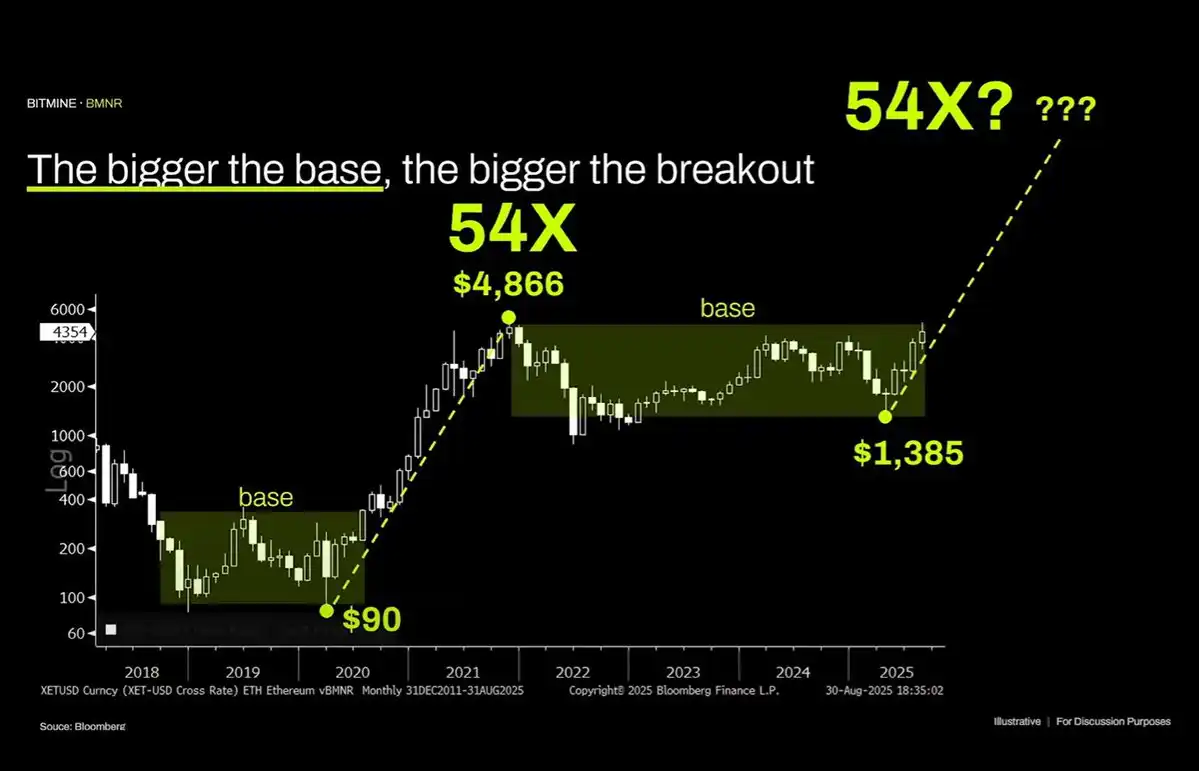

Tom präsentierte schließlich eine technische Analyse (TA), um ETH zu unterstützen, und versuchte, das Aufwärtspotenzial anhand von Trendlinien und Ausbruchssignalen zu argumentieren. Doch aus charttechnischer Sicht befindet sich ETH offensichtlich weiterhin in einer mehrjährigen Konsolidierungsphase; der jüngste Preisanstieg wurde an der oberen Begrenzung sogar scharf abgewiesen. Dies ähnelt dem breiten Schwankungsmuster der Ölpreise der letzten dreißig Jahre – ausschließlich innerhalb einer Range; die jüngsten Versuche, die Obergrenze zu durchbrechen, sind gescheitert. Aus technischer Sicht zeigt ETH vielmehr bärische Signale, und die Möglichkeit einer langfristigen Schwankung zwischen 1.000 und 4.800 US-Dollar kann nicht ausgeschlossen werden.

Ein parabolischer Anstieg eines Assets in der Vergangenheit bedeutet nicht, dass sich dieser Trend unendlich fortsetzt.

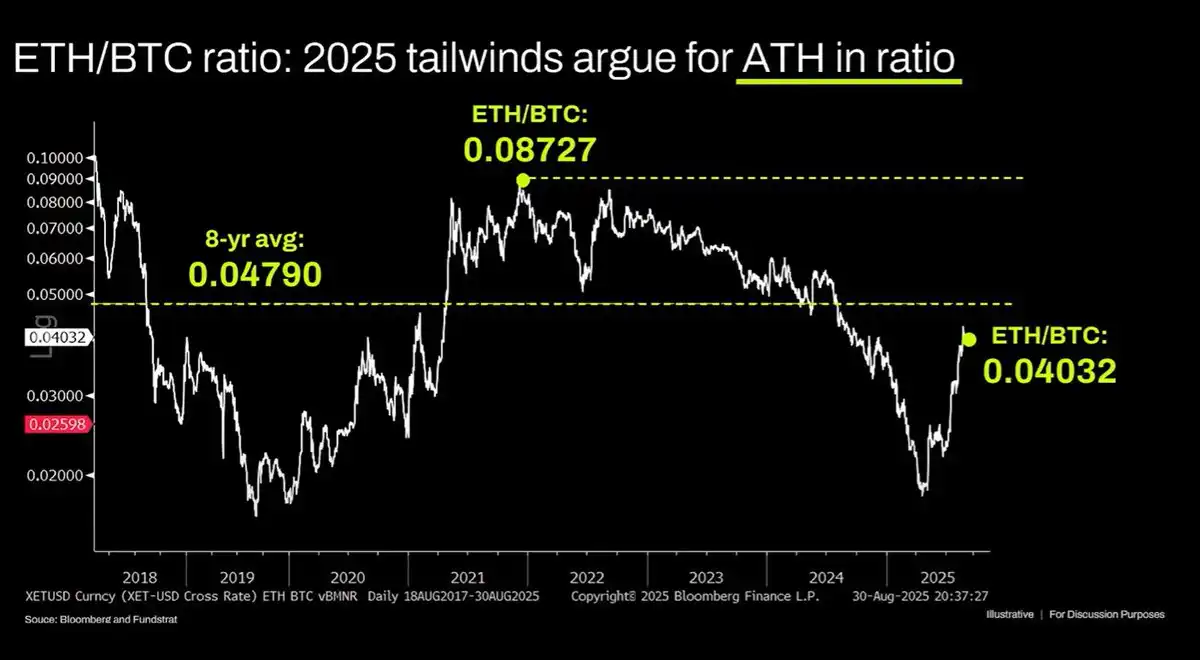

Wenn dies überhaupt etwas bedeutet, dann nur, dass ETH einem ähnlichen Schicksal wie das Rohöl mit seiner „breiten Schwankungs-Range“ entgegengeht. In den letzten drei Jahren ist der relative Preis von ETH/BTC tatsächlich rückläufig, mit einer jüngsten kurzen Erholung nahe einer langfristigen Unterstützung. Der grundlegende Grund hat sich nicht geändert: Ethereums Kernerzählung ist gesättigt, und es gibt nicht genügend neue strukturelle Impulse, um einen Bewertungsdurchbruch zu unterstützen. Wenn ETH überhaupt überbewertet ist, dann ist dies eher eine Blase, die durch den Hype finanzieller Analphabeten entstanden ist. Diese Blase kann sich lange halten, wie einst bei XRP, aber sie kann dem Wertgesetz nicht ewig entkommen.

Wie man diese Debatte betrachten sollte

Andrew Kangs Standpunkt ist in einer Zeit fragiler Marktstimmung tatsächlich überzeugend, insbesondere seine Zweifel an ETHs Fähigkeit zur Wertabschöpfung treffen die Sorgen vieler Investoren. Dennoch sollte man dies nicht vollständig für bare Münze nehmen – ein Rückblick auf den April zeigt, dass Kang damals mutig prognostizierte, ETH werde unter 1.000 US-Dollar fallen, während ETH in diesem Bullenzyklus zeitweise fast 5.000 US-Dollar erreichte – weit entfernt von seiner ursprünglichen bärischen Prognose.

Dennoch hat diese Debatte über ETHs Wertlogik die reine Preisdiskussion längst überschritten und wird einen tiefgreifenden Einfluss auf die zukünftige Entwicklung des gesamten Kryptomarktes haben. In den letzten drei Monaten des ETH-Anstiegs dominierte das „Wall Street-Lager“ um Tom Lee die Diskurshoheit und sogar die Preissetzungsmacht von ETH – er zog mit großen Narrativen wie „digitales Öl“ und „globale Finanzinfrastruktur“ zahlreiche Institutionen und Privatanleger an. Im Gegensatz dazu versucht die Gegenoffensive der nativen Krypto-Community um Andrew Kang, den Markt für eine andere Sichtweise zu sensibilisieren: Haben wir vielleicht zu optimistische Erwartungen an ETHs Zukunft?

Wenn Andrew Kangs Argumentation im Markt Anklang findet, werden die größten Profiteure die Hochdurchsatz- und Niedriggebühren-Public-Chains wie Solana oder Ethereum-Layer-2-Lösungen wie Arbitrum sein – oder Stablecoin-Emittenten wie Tether, die mit Chains wie Plasma den Wert von USDT abschöpfen. Projekte, die Multi-Chain-Deployments erreicht oder Cross-Chain-Ökosysteme erforscht haben, werden im Multi-Chain-Zeitalter ebenfalls einen First-Mover-Vorteil genießen. Sollte ETHs Performance weiterhin von Tom Lees großen Zielen abweichen, wird dies auch seinen eigenen Ruf sowie die Bewertung und Bilanz seiner „ETH-Strategie“ Bitmine herausfordern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SOL-Preis bei 140 $ gedeckelt, während Altcoin-ETF-Konkurrenten die Kryptonachfrage neu gestalten

Die Debatte über Tokenisierung offenbart während des SEC-Panels Unterschiede in den Perspektiven zwischen TradeFi und Krypto hinsichtlich der Dezentralisierung.

Am Donnerstag diskutierten Führungskräfte von Unternehmen wie Citadel Securities, Coinbase und Galaxy das Thema Tokenisierung bei einer Sitzung des SEC Investor Advisory Committee. Das Treffen am Donnerstag folgte einen Tag, nachdem es Spannungen zwischen einigen Krypto-Befürwortern und einem am Mittwoch eingereichten Schreiben von Citadel Securities gab.

Der IWF warnt, dass Stablecoins die Währungsersetzung beschleunigen und die Kontrolle der Zentralbanken schwächen könnten.

Die IWF warnte am Donnerstag, dass Stablecoins in Ländern mit schwachen Währungssystemen die Währungs-Substitution beschleunigen könnten, was die Kontrolle der Zentralbanken über Kapitalströme verringert. Laut IWF könnte der Anstieg von dollar-gestützten Stablecoins und deren einfache grenzüberschreitende Nutzung dazu führen, dass Menschen und Unternehmen in instabilen Volkswirtschaften bevorzugt Dollar-Stablecoins statt der lokalen Währungen verwenden.

MetaMasks neuestes Produkt, „Transaction Shield“, ist jetzt live