Wie erzielt man mit einem Market-Making-Bot auf Hyperliquid eine Rendite von 220-fach?

Handeln bedeutet nicht nur, den Preis vorherzusagen. Manchmal besteht die profitabelste Strategie darin, die Marktstruktur und deren Regeln vollständig zu verstehen und ein System aufzubauen, das in den "übersehenen Nischen" Wert schafft.

Handel bedeutet nicht nur „Preise vorhersagen“. Manchmal ist die profitabelste Strategie, die Marktstruktur und deren Regeln vollständig zu verstehen und ein System zu entwickeln, das in „übersehenen Ecken“ Wert schafft.

Autor: The Smart Ape

Übersetzung: Saoirse, Foresight News

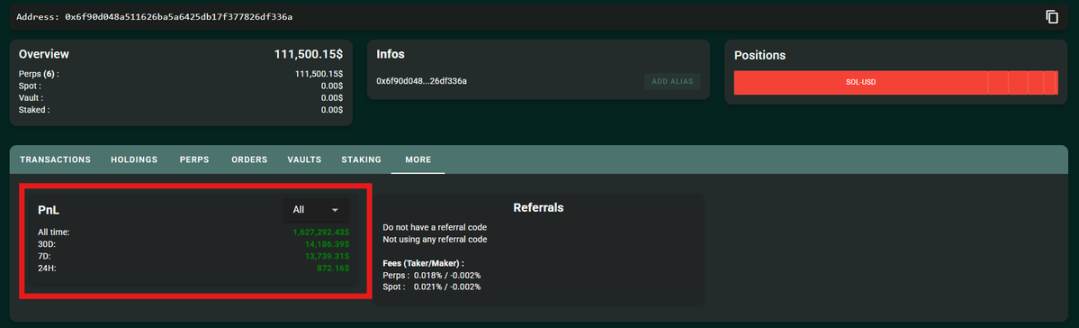

Dies ist ein hervorragendes Beispiel, das die Bedeutung des „Programmieren Lernens“ verdeutlicht – mit Programmierkenntnissen kannst du innerhalb von nur zwei Wochen auf der Krypto-Börse Hyperliquid aus 6.800 US-Dollar 1,5 Millionen US-Dollar machen.

Vor Kurzem hat ein Hyperliquid-Trader genau das geschafft.

Noch erstaunlicher ist, dass dieser Trader dabei kaum Risiken eingegangen ist. Er hat weder auf die Marktrichtung gewettet noch auf angesagte Assets spekuliert, sondern sich ausschließlich auf eine ausgeklügelte Market-Making-Strategie verlassen – der Kern dreht sich um „Market Maker Rebate“ und kombiniert automatisierte Abläufe mit striktem Risikomanagement.

Market-Making-Mechanismus der Hyperliquid-Plattform

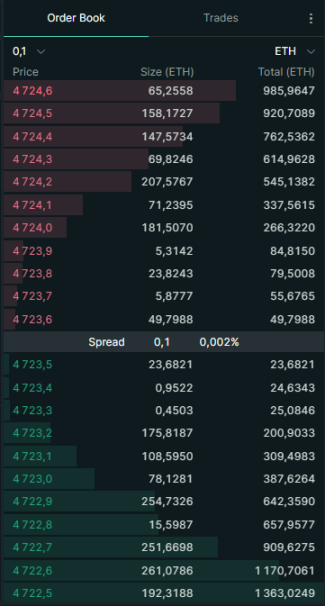

Bevor wir diese Strategie im Detail analysieren, müssen wir zunächst die Market-Making-Logik von Hyperliquid verstehen. Hyperliquid ist eine Orderbuch-basierte Börse, auf der Nutzer zwei Arten von Orders platzieren können:

- Kauforder: also „Buy Order“ (zum Beispiel: „Ich möchte SOL-Token für 100 US-Dollar kaufen“)

- Verkaufsorder: also „Sell Order“ (zum Beispiel: „Ich möchte SOL-Token für 101 US-Dollar verkaufen“)

Diese offenen Orders bilden zusammen das „Orderbuch“. Diejenigen, die Kauf- oder Verkaufsorders platzieren, werden als „Market Maker“ bezeichnet.

- Die Hauptaufgabe der Market Maker ist es, „Liquidität bereitzustellen“: Sie stellen durch Limit-Orders im Voraus handelbare Volumina für den Markt zur Verfügung.

- Das Gegenstück dazu sind die „Taker“: Diese Trader nehmen direkt bestehende Orders aus dem Orderbuch an (zum Beispiel, indem sie einen Token zum aktuellen besten Verkaufspreis „Market Buy“ kaufen).

Market Maker sind für den Markt essenziell: Nur durch ihre Liquiditätsbereitstellung bleibt der Spread zwischen Kauf- und Verkaufspreis gering; ohne Market Maker könnten Trader mit „unfairen Preisen“ oder „hohem Slippage“ konfrontiert werden.

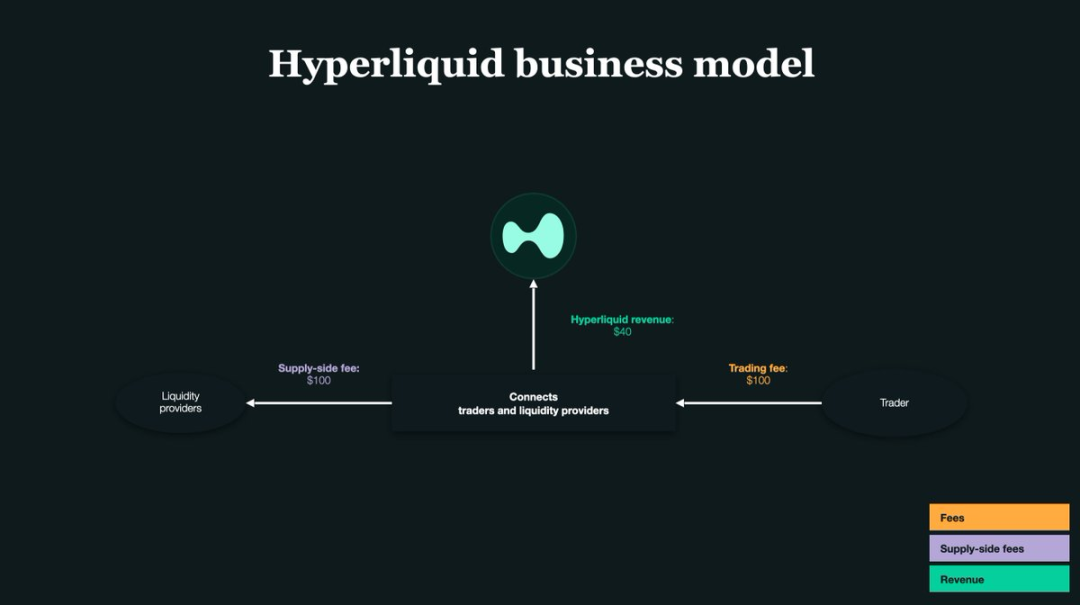

Der entscheidende Punkt: Market Maker Rebate

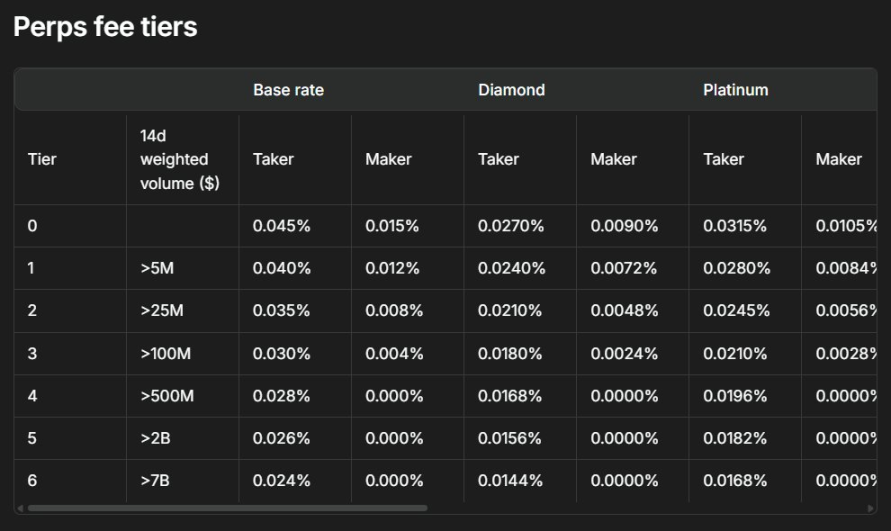

Das Herzstück jeder Börse ist die „Liquidität“ – um Nutzer zu motivieren, als Market Maker zu agieren und Liquidität bereitzustellen, bietet Hyperliquid Market Makern einen „Rebate“: Jedes Mal, wenn eine Order eines Market Makers ausgeführt wird, zahlt die Plattform eine kleine Rückvergütung.

Auf Hyperliquid beträgt der Rebate pro Trade etwa 0,0030 % – das heißt, für jeden Trade über 1.000 US-Dollar erhält man 0,03 US-Dollar zurück.

Gerade dieser scheinbar geringe Rebate ermöglichte es dem Trader, aus 6.800 US-Dollar 1,5 Millionen US-Dollar zu machen. Der Kern seiner Strategie ist das „One-Sided Quoting“: Er platzierte Limit-Orders nur auf einer Seite des Orderbuchs (entweder nur Kauf- oder nur Verkaufsorders); sobald sich der Marktpreis änderte, zog er die bestehende Order sofort zurück oder wechselte auf die andere Seite.

Vereinfacht gesagt: Er stellte nur auf einer Seite Liquidität bereit, um den Rebate zu verdienen, und passte mithilfe eines Bots die Orderrichtung in Echtzeit an, um keine Positionsrisiken einzugehen. Am Ende verwandelte das durch „automatisierten Hochfrequenzhandel“ generierte hohe Handelsvolumen die kleinen Einzelrebates in einen riesigen Gewinn.

Zentrale Herausforderungen traditioneller Market Maker

Die meisten Market Maker platzieren Orders gleichzeitig auf der „Kauf-“ und „Verkaufsseite“ des Orderbuchs.

Ein Beispiel: Du platzierst zwei Orders – eine Kauforder für 1 SOL zu 100 US-Dollar und eine Verkaufsorder für 1 SOL zu 101 US-Dollar.

Werden beide Orders ausgeführt, verdienst du durch „günstig kaufen, teuer verkaufen“ einen Spread von 1 US-Dollar.

Doch dieses Modell birgt ein zentrales Problem: Positionsrisiko.

- Wird die Kauforder ausgeführt, die Verkaufsorder aber nicht: Du hältst passiv SOL-Token;

- Wird die Verkaufsorder ausgeführt, die Kauforder aber nicht: Du hältst passiv Stablecoins (wie USDT).

Sobald sich der Marktpreis zu deinem Nachteil bewegt, drohen auf diese passiv gehaltenen Assets erhebliche Verluste.

Das ist auch der Grund, warum der Hyperliquid-Trader auf „One-Sided Quoting“ setzte: Durch einseitige Orders konnte er seine Positionen strikter kontrollieren und das Halten unnötiger Assets vermeiden. Allerdings erhöht sich dadurch das Risiko, „arbitriert“ zu werden.

Was bedeutet „arbitriert werden“?

Ein konkretes Beispiel: Du platzierst im Orderbuch eine Kauforder für SOL zu 100 US-Dollar. Plötzlich sorgt eine Negativnachricht dafür, dass der SOL-Preis auf 90 US-Dollar fällt.

- Deine „100 US-Dollar Kauforder“ bleibt im Orderbuch aktiv;

- Schnellere Trader verkaufen dir sofort SOL zum Preis von 100 US-Dollar (deine Order wird ausgeführt);

- Das Ergebnis: Du hast 10 % zu viel für SOL bezahlt – selbst mit Rebate der Plattform erleidest du einen hohen Verlust.

Dies nennt man „Adverse Selection“, im Alltag auch „arbitriert werden“.

Daher sind bei der „One-Sided Quoting“-Strategie „Präzision“ und „Geschwindigkeit“ entscheidend – die Effektivität der gesamten Strategie hängt vollständig von der Reaktionsgeschwindigkeit und Genauigkeit des Bots ab.

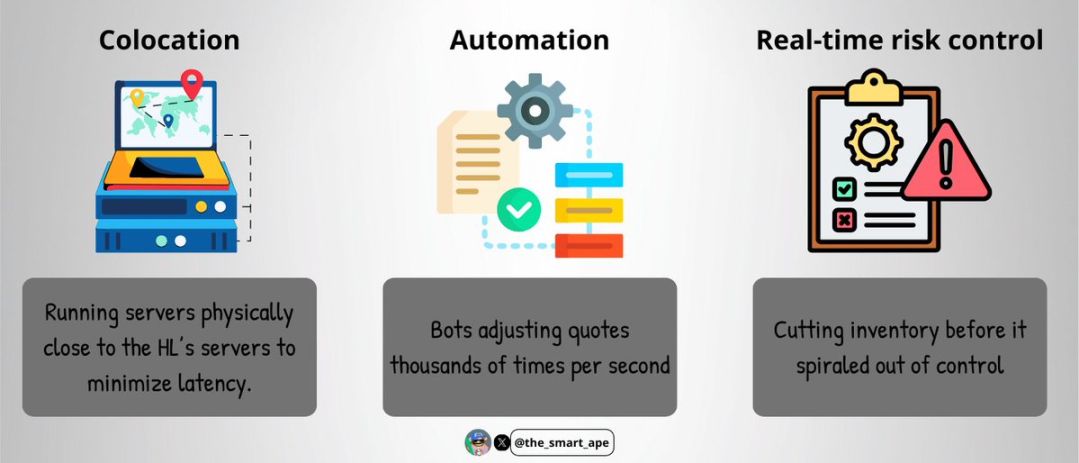

Hochfrequenzhandels-Infrastruktur

Um „arbitriert zu werden“ zu vermeiden, baute der Trader ein „ultraschnelles Ausführungssystem“ auf, dessen Kernbestandteile sind:

- Colocation: Die Trading-Server werden physisch in der Nähe der Hyperliquid-Server platziert, um die Netzwerklatenz zu minimieren;

- Automatisierung: Der Bot kann pro Sekunde Tausende Quotes anpassen und so „Echtzeit-Preisverfolgung“ ermöglichen;

- Echtzeit-Risikokontrolle: Vor Überschreiten des Positionsrisikos werden Positionen automatisch geschlossen oder angepasst.

Der Aufbau solcher Infrastruktur ist sowohl kostenintensiv als auch technisch äußerst anspruchsvoll – deshalb können nur wenige professionelle Market Maker solche Systeme betreiben.

Technisch gesehen wurde der Trading-Bot vermutlich in C++ oder Rust geschrieben (beide Sprachen sind für „hohe Geschwindigkeit“ und „niedrige Latenz“ bekannt); die Server sind in unmittelbarer Nähe der Hyperliquid „Order Matching Engine“ gehostet, damit seine Orders bevorzugt ausgeführt werden.

Der Bot bezieht Orderbuchdaten in Echtzeit über WebSocket oder gRPC und kann innerhalb von Millisekunden „Order platzieren – Order stornieren – Quote-Richtung wechseln“ – so werden kontinuierlich Rebates verdient und Orders werden nicht durch Preisänderungen „nutzlos“.

Wie bleibt man „Delta-neutral“?

Am beeindruckendsten ist, dass der Trader stets „Delta-neutral“ blieb: Trotz eines Gesamtvolumens von mehreren Milliarden US-Dollar lag das Netto-Positionsrisiko immer unter 100.000 US-Dollar.

Wie hat er das geschafft?

- Der Bot verfolgt in Echtzeit die Positionsveränderungen der SOL-Token;

- Es gibt ein striktes Risikolimit (Netto-Positionsrisiko überschreitet niemals 100.000 US-Dollar);

- Sobald das Positionsrisiko das Limit erreicht, stoppt der Bot sofort das Trading auf der aktuellen Seite und wechselt auf die Gegenseite, um durch Gegengeschäfte die Position wieder auszugleichen.

Er nutzte kein „Spot- und Futures-Arbitrage“-Modell, sondern handelte ausschließlich auf dem „Perpetual Contracts“-Markt – da alle Trades im selben Markt stattfinden, ist das Hedging und Risikomanagement einfacher.

Allerdings erfordert diese Strategie höchste „Disziplin“ und „Präzision“: Schon kleinste Fehler können zu enormen Verlusten führen.

Die mathematische Logik dahinter

Die Berechnungslogik der Strategie ist eigentlich sehr klar:

- Innerhalb von zwei Wochen erreichte das Handelsvolumen des Traders 1,4 Milliarden US-Dollar;

- Der Market Maker Rebate beträgt 0,003 % pro Trade;

- Allein durch Rebates erzielter Gewinn = 1,4 Milliarden US-Dollar × 0,003 % ≈ 420.000 US-Dollar.

Darüber hinaus nutzte er eine „Reinvestitionsstrategie“ – jeder Rebate wurde sofort wieder in den Handel investiert, wodurch der „Zinseszinseffekt“ den Gewinn weiter steigerte. Am Ende betrug der Gesamtgewinn 1,5 Millionen US-Dollar.

Und all das begann mit nur 6.800 US-Dollar Startkapital.

Warum kannst du diese Strategie nicht einfach kopieren?

Vielleicht denkst du: „Wenn das so ist, kann ich seine Trades doch einfach kopieren und genauso viel verdienen?“ Die Realität ist jedoch, dass diese Strategie praktisch nicht kopierbar ist. Die Hauptgründe sind:

- Du hast nicht seine „Ausführungsgeschwindigkeit“: Die Kombination aus professionell gehosteten Servern und Low-Latency-Code ist für normale Trader unerreichbar;

- Du hast nicht sein „Kapitalvolumen“: Zwar startete er mit nur 6.800 US-Dollar, aber durch Zinseszins erreichte das Handelsvolumen später professionelles Niveau;

- Du hast keinen „präzisen Code und Bot“: Sein Bot wurde vielfach optimiert und kann auf jede kleinste Orderbuchbewegung reagieren – das können normale Entwickler kaum nachbauen;

- Du hast keine „24/7-Infrastruktur und Überwachung“: Der Kryptomarkt handelt rund um die Uhr, was ein Echtzeit-Monitoring-System für Risiken erfordert.

Kurz gesagt: Dies ist ein „professionelles Hochfrequenzhandelssystem“ und kann von normalen Privatanlegern nicht einfach kopiert werden.

Potenzielle Risiken der Strategie

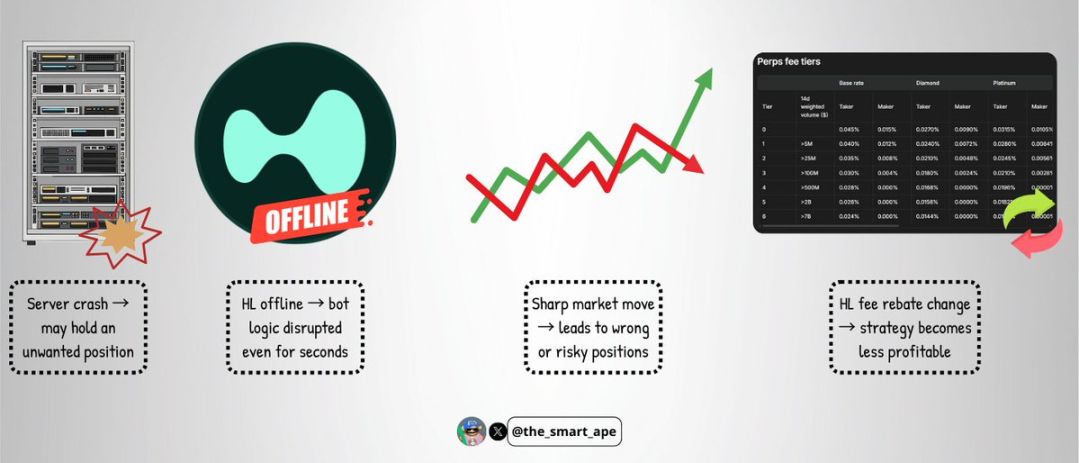

Selbst bei einem so ausgefeilten Bot gibt es nicht zu vernachlässigende Risiken:

- Serverausfall: Bei einem Servercrash kann der Bot Orders nicht rechtzeitig stornieren und hält plötzlich große Risikopositionen;

- Börsenausfall: Zwar selten, aber wenn Hyperliquid ausfällt oder Fehler auftreten, kann das die Bot-Logik in Sekundenbruchteilen aus dem Gleichgewicht bringen;

- Extreme Marktvolatilität: Heftige Marktbewegungen können das Gleichgewicht des „One-Sided Quoting“ zerstören und zu Verlusten führen;

- Änderung der Gebührenstruktur: Wenn Hyperliquid den Market Maker Rebate oder die Handelsgebühren ändert, kann die Profitabilität der Strategie sofort drastisch sinken.

Diese Strategie ist zwar ausgeklügelt, aber keineswegs „unbesiegbar“.

Fazit

Aus 6.800 US-Dollar in zwei Wochen 1,5 Millionen US-Dollar zu machen, klingt vielleicht wie „Glück mit Meme-Coins“, aber tatsächlich stehen dahinter solide technische Fähigkeiten, strikte Disziplin und ein ausgeklügeltes Systemdesign.

Dies ist ein hervorragendes Fallbeispiel, das zeigt, wie man „Market Maker Rebates im großen Stil nutzt“, „Delta-neutral bleibt“ und das „Richtungsrisiko“ auf ein Minimum reduziert.

Die zentrale Erkenntnis aus diesem Fall: Handel bedeutet nicht nur „Preise vorhersagen“. Manchmal ist die profitabelste Strategie, die Marktstruktur und deren Regeln vollständig zu verstehen und ein System zu entwickeln, das in „übersehenen Ecken“ Wert schafft.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin (BTC/USD) Preisalarm: Bitcoin durchbricht wichtigen Widerstand – Nächstes Ziel 100.000 $?

Bitcoins stärkster Handelstag seit Mai deutet auf eine mögliche Rallye bis zu 107.000 US-Dollar hin

Kann der BNB-Preis im Dezember wieder die 1.000-Dollar-Marke erreichen?

Im Trend

Mehr【Bitpush Daily News Selection】Trump deutet aktiv an, dass Hassett der nächste Vorsitzende der US-Notenbank werden könnte; Bloomberg: Strategy könnte in Zukunft Bitcoin-Kreditdienstleistungen in Betracht ziehen; Strategy CEO: Strategy richtet durch Aktienverkauf einen Reservefonds von 1,4 Milliarden US-Dollar ein, um den Verkaufsdruck auf Bitcoin zu mildern; Sony könnte einen US-Dollar-Stablecoin für Zahlungen im Gaming- und Anime-Ökosystem einführen

Bitcoin (BTC/USD) Preisalarm: Bitcoin durchbricht wichtigen Widerstand – Nächstes Ziel 100.000 $?