Die Zinssenkung der Fed im September ist bereits beschlossene Sache – kann der CPI daran noch etwas ändern?

Die August-CPI steht bevor, doch die Wall Street bleibt gelassen. Am Donnerstag dieser Woche liegt die implizite Volatilität des Aktienmarkts unter dem durchschnittlichen realen Volatilitätswert der vergangenen CPI-Veröffentlichungen des letzten Jahres und auch unter der erwarteten Volatilität am nächsten Nonfarm Payrolls Day.

Die Handelsabteilungen der Wall Street erwarten, dass der am Donnerstag veröffentlichte Verbraucherpreisindex (CPI) eine anziehende Inflation zeigen wird. Da jedoch die Lage am Arbeitsmarkt die Markterzählung dominiert, bereiten sie sich nicht auf starke Schwankungen an den Aktienmärkten vor.

Stuart Kaiser, Leiter der US-Aktienhandelsstrategie bei Citi, erklärte, Optionshändler setzen darauf, dass die Volatilität des S&P 500 Index (SPX) nach Veröffentlichung des CPI-Berichts moderat ausfallen wird, etwa bei 0,7 %. Diese Erwartung liegt unter der durchschnittlichen tatsächlichen Schwankung von 0,9 % an CPI-Veröffentlichungstagen im vergangenen Jahr und auch unter der erwarteten Volatilität vor dem nächsten Arbeitsmarktbericht am 3. Oktober. Zudem ist Kaiser der Ansicht, dass die derzeit implizierte Volatilität bereits relativ hoch ist.

All dies hängt mit den Erwartungen der Händler bezüglich des Zinspfads der Federal Reserve zusammen. Da die US-Arbeitsmarktdaten Anzeichen von Schwäche zeigen, die „ausreichend sind, um das Wirtschaftswachstum zu gefährden“, erwartet der Markt, dass die Federal Reserve nach der Sitzung im September den Leitzins um 25 Basispunkte senken wird und möglicherweise auch bei den Sitzungen im Oktober und Dezember weitere Zinssenkungen folgen.

Die Wall Street beobachtet die Denkweise der Federal Reserve sehr genau, und der Markt hat für das kommende Jahr Zinssenkungen von mehr als einem Prozentpunkt eingepreist. Ein Anstieg der Inflation könnte diesen Pfad jedoch durcheinanderbringen.

Andrew Tyler, Leiter der globalen Marktanalyse bei JPMorgan, schrieb am Montag in einem Bericht an Kunden: „Wir glauben, dass die CPI-Datenkein echtes Risiko bergen, das die Federal Reserve zu einer Aussetzung der Zinssenkungen im September zwingen würde. Wir sind jedoch der Meinung, dass ein deutlich restriktiverer CPI-Bericht die Strategie der Federal Reserve für die Sitzungen im Oktober und Dezember verändern könnte.“

Mehrere große Banken haben ihre Zinssenkungserwartungen bereits nach oben angepasst und gehen davon aus, dass die Federal Reserve häufiger als zuvor prognostiziert die Zinsen senken wird. So erwarten die Ökonomen von Barclays derzeit drei Zinssenkungen um jeweils 25 Basispunkte in diesem Jahr und zwei weitere Senkungen im Jahr 2026.

Dieser CPI-Bericht wird zu den „weiteren Hinweisen für US-Händler zur Interpretation des Zinspfads der Federal Reserve“ gehören und das aktuelle Mosaik der Wirtschaftsdaten ergänzen.

Tyler schrieb, wenn der Bericht einen deutlichen Anstieg der Verbraucherpreise zeigt, „könnten wir sehen, dass die Inflation bis zum Jahresende und sogar bis 2026 weiter anzieht“. Er erklärte, dieses Ergebnis könnte die Federal Reserve dazu veranlassen, die Zinssenkungen bei den Sitzungen im Oktober und Dezember auszusetzen, insbesondere wenn Indikatoren wie das Bruttoinlandsprodukt (BIP) weiterhin steigen.

Ökonomen prognostizieren, dass der Kern-CPI ohne Lebensmittel- und Energiekosten im August gegenüber dem Vormonat um 0,3 % steigen wird, während die jährliche Steigerungsrate bei 3,1 % bleibt – ein Niveau, das deutlich über dem 2 %-Ziel der Federal Reserve liegt und mit dem Vormonat übereinstimmt.

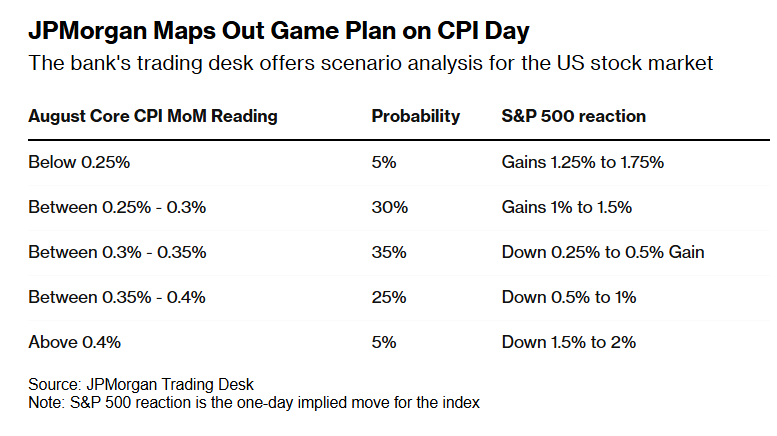

Das von Tylers Team skizzierte „wahrscheinlichste Szenario“ zeigt: Der Kern-CPI steigt gegenüber dem Vormonat um 0,3 % bis 0,35 %, und die Schwankungsbreite des S&P 500 Index liegt zwischen einem Rückgang von 0,25 % und einem Anstieg von 0,5 %.

Tyler schrieb, wenn der Kern-CPI im Monatsvergleich um 0,25 % bis 0,3 % steigt, erwartet die Handelsabteilung von JPMorgan einen Anstieg des S&P 500 Index um 1 % bis 1,5 %; bei einem Anstieg von weniger als 0,25 % könnte der S&P 500 Index um 1,25 % bis 1,75 % zulegen; bei einem Anstieg des Kern-CPI von mehr als 0,4 % könnte der S&P 500 Index um bis zu 2 % fallen – aber er hält die Wahrscheinlichkeit dieses Szenarios für nur 5 %.

JPMorgan entwickelt Handelsstrategien für den CPI-Tag

JPMorgan entwickelt Handelsstrategien für den CPI-Tag Da das Wirtschaftswachstum robust bleibt, sehen Händler in den kommenden Wochen ein geringes Risiko. Das GDPNow-Modell der Federal Reserve von Atlanta zeigt, dass das annualisierte reale BIP-Wachstum im dritten Quartal 3 % erreichen wird – etwas weniger als die 3,3 % im zweiten Quartal, aber immer noch auf einem relativ starken Niveau.

Das erklärt auch, warum der Volatilitätsindex der Chicago Board Options Exchange (VIX) deutlich unter der kritischen Schwelle von 20 liegt, ab der Händler beginnen, sich Sorgen zu machen. Gleichzeitig befindet sich der Citi US Economic Surprise Index – ein rollierender Index, der misst, ob Wirtschaftsdaten die Erwartungen über- oder unterschreiten – nahe dem höchsten Stand seit Januar dieses Jahres.

Der Citi US Economic Surprise Index bewegt sich nahe dem höchsten Stand seit Januar dieses Jahres

Der Citi US Economic Surprise Index bewegt sich nahe dem höchsten Stand seit Januar dieses Jahres Normalerweise ist ein Anstieg des Economic Surprise Index positiv für den Aktienmarkt. In der aktuellen Situation könnte jedoch eine weitere Reihe positiver Überraschungen die Zielsetzung der Federal Reserve, die Inflation zu zügeln, erschweren und sie zwingen, die hohen Zinsen länger beizubehalten.

Kaiser von Citi erklärte: „Alles wird vom Arbeitsmarkt abhängen. Wenn die Federal Reserve im Oktober die Zinsen senkt, bedeutet das höchstwahrscheinlich, dass die Arbeitsmarktdaten weiterhin unter Druck stehen und die Inflation nicht unerwartet ansteigt.“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

JPMorgans überraschende Kehrtwende bei Kryptowährungen

Der CEO von JPMorgan hielt Krypto einst für Betrug. Heute gibt er zu, dass es real ist. So und warum sich seine Meinung geändert hat. Vom Skeptiker zum Gläubigen: JPMorgans Wandel in der Sicht auf Krypto Warum der Sinneswandel? Was das für die Branche bedeutet

DOGE-Preis auf dünnem Eis, da Langzeitinhaber weiterhin verkaufen

Shiba Inu-Team enthüllt wichtiges Sicherheitsupdate für Shibarium: Details

Bitcoin zeigt Anzeichen dafür, sich inmitten eines Initial Coin Offerings zu befinden, sagt ein Analyst