IOSG: Warum ist die Zeit der „Augen zu und kaufen“-Shitcoins Geschichte geworden?

Die Zukunft des Altcoin-Marktes könnte sich in Richtung einer "Barbellisierung" entwickeln, wobei das eine Ende von Blue-Chip-DeFi- und Infrastrukturprojekten dominiert wird und das andere Ende aus hochspekulativen Altcoins besteht.

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

Einleitung

▲ Quelle: CMC

In den letzten zwei Jahren konzentrierte sich der Markt immer wieder auf eine Frage: Wird die Shitcoin Season zurückkehren?

Im Vergleich zur Stärke von Bitcoin und dem Prozess der Institutionalisierung war die Performance der überwiegenden Mehrheit der Shitcoins enttäuschend. Die meisten bestehenden Shitcoins haben im Vergleich zum letzten Zyklus einen Rückgang der Marktkapitalisierung um 95% erlebt, und neue Coins, die mit vielen Vorschusslorbeeren gestartet sind, stecken ebenfalls im Sumpf fest. Auch Ethereum hat eine lange Phase der emotionalen Schwäche durchlaufen, bis es kürzlich durch Handelsstrukturen wie das "Coin-Stock Pattern" eine Erholung erlebte.

Sogar im Kontext von Bitcoin, das ständig neue Höchststände erreicht, und Ethereum, das aufholt und sich relativ stabilisiert, bleibt die allgemeine Marktstimmung gegenüber Shitcoins niedrig. Jeder Marktteilnehmer hofft darauf, dass der Markt das spektakuläre Bullenrennen von 2021 wiederholt.

Der Autor stellt hier ein zentrales Argument auf: Die "flutartige Bewässerung" und der monatelange, weit verbreitete Bullenmarkt von 2021 mit seinem makroökonomischen Umfeld und seiner Marktstruktur existieren nicht mehr – das bedeutet nicht, dass die Shitcoin Season nicht kommen wird, sondern vielmehr, dass sie sich wahrscheinlich in einem langsameren Bullenmarktumfeld und in differenzierterer Form entfalten wird.

Das flüchtige Jahr 2021

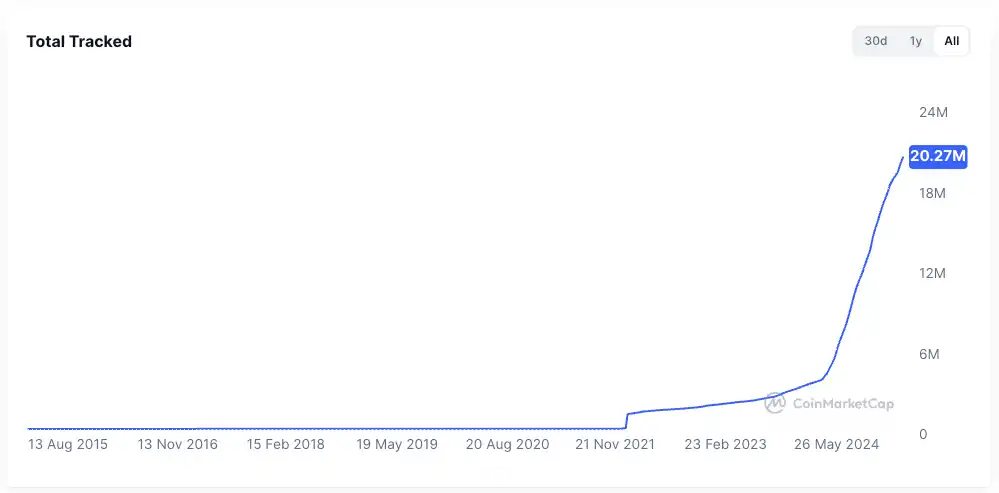

▲ Quelle: rwa.xyz

Das externe Marktumfeld im Jahr 2021 war sehr einzigartig. Im Schatten der COVID-19-Pandemie druckten Zentralbanken weltweit in beispiellosem Tempo Geld und injizierten dieses billige Kapital in das Finanzsystem, wodurch die Renditen traditioneller Anlagen unterdrückt wurden und die Menschen plötzlich über viel Bargeld verfügten.

Getrieben von der Jagd nach hohen Renditen floss Kapital massiv in risikoreiche Anlagen, wobei der Kryptomarkt zu einem wichtigen Ziel wurde. Am offensichtlichsten ist der starke Anstieg der Stablecoin-Emissionen, die von etwa 20 Milliarden Dollar Ende 2020 auf über 150 Milliarden Dollar Ende 2021 stiegen – eine mehr als siebenfache Steigerung innerhalb eines Jahres.

Innerhalb der Kryptoindustrie wurde nach dem DeFi Summer die Infrastruktur für On-Chain-Finanzierung aufgebaut, die Konzepte von NFTs und Metaverse rückten ins öffentliche Bewusstsein, Public Chains und Skalierungslösungen befanden sich ebenfalls in einer Wachstumsphase. Gleichzeitig war das Angebot an Projekten und Tokens relativ begrenzt, die Aufmerksamkeit stark konzentriert.

Am Beispiel von DeFi: Damals war die Anzahl der Blue-Chip-Projekte begrenzt, nur wenige Protokolle wie Uniswap, Aave, Compound und Maker repräsentierten den gesamten Sektor. Investoren hatten es leicht, eine Auswahl zu treffen, und Kapital konnte leichter koordiniert werden, um den gesamten Sektor nach oben zu treiben.

Diese beiden Punkte bildeten den fruchtbaren Boden für die Altseason 2021.

Warum "Gelegenheiten sich selten wiederholen"

Abgesehen von makroökonomischen Faktoren hat sich die Marktstruktur im Vergleich zu vor vier Jahren in mehreren wichtigen Punkten verändert, so der Autor:

Schnelle Ausweitung des Token-Angebots

▲ Quelle: CMC

Der Wohlstandseffekt von 2021 zog große Mengen an Kapital in den Sektor. In den letzten vier Jahren hat die Euphorie des Venture Capitals unbeabsichtigt die durchschnittliche Bewertung von Projekten in die Höhe getrieben, die Verbreitung von Airdrop-Ökonomien und die virale Ausbreitung von Memecoins haben alle zu einer starken Beschleunigung der Token-Emissionen und steigenden Bewertungen beigetragen.

▲ Quelle: Tokenomist

Im Gegensatz zu den meisten Projekten im Jahr 2021, die sich in einem Zustand hoher Umlaufmenge befanden, stehen die aktuellen Mainstream-Projekte im Markt im Allgemeinen unter erheblichem Token-Unlock-Druck, wobei nur Memecoins eine Ausnahme bilden. Laut TokenUnlocks werden allein in den Jahren 2024–2025 Token mit einer Marktkapitalisierung von über 200 Milliarden Dollar freigeschaltet. Dies ist auch der aktuelle Zustand der Branche in diesem Zyklus, der weithin für sein "hohes FDV, niedrige Umlaufmenge" kritisiert wird.

Zerstreuung von Aufmerksamkeit und Liquidität

▲ Quelle: Kaito

Was die Aufmerksamkeit betrifft, so zeigt das obige Bild zufällig die Mindshare von Pre-TGE-Projekten auf Kaito. Unter den Top 20 Projekten lassen sich nicht weniger als 10 Nischenbereiche identifizieren. Würde man die Hauptnarrative des Marktes 2021 in wenigen Worten zusammenfassen, würden die meisten wahrscheinlich "DeFi, NFT, GameFi/Metaverse" sagen. In den letzten zwei Jahren jedoch scheint es, als würde es dem Markt schwerfallen, dies spontan und knapp zu beschreiben.

In diesem Szenario wechseln Gelder schnell zwischen verschiedenen Sektoren, und die Verweildauer ist kurz. Die Krypto-Community wird von einer Informationsflut überrollt, wobei verschiedene Gruppen meist unterschiedliche Themen diskutieren. Diese Fragmentierung der Aufmerksamkeit erschwert es dem Kapital, wie 2021 koordiniert zu agieren. Selbst wenn ein Sektor eine gute Rallye erlebt, ist es schwierig, diese auf andere Bereiche zu übertragen, geschweige denn einen breiten Marktaufschwung auszulösen.

Aus Liquiditätssicht ist ein Grundprinzip der Altcoin Season der Spillover-Effekt von Gewinnmitnahmen: Liquidität fließt zunächst in Mainstream-Assets wie Bitcoin und Ethereum und sucht dann nach höheren potenziellen Renditen in Altcoins. Dieser Überlauf und die Rotation der Mittel bieten langfristigen Assets anhaltende Kaufunterstützung.

Diese scheinbar selbstverständliche Situation haben wir in diesem Zyklus nicht gesehen:

Erstens werden die Institutionen und ETFs, die den Anstieg von Bitcoin und Ethereum vorantreiben, keine weiteren Mittel in Altcoins investieren; diese Gelder bevorzugen verwahrfähige und konforme Top-Assets und zugehörige Produkte, was den Netzwerkeffekt der Top-Assets marginal verstärkt, anstatt das gesamte Niveau anzuheben.

Zweitens halten die meisten Privatanleger im Markt möglicherweise nicht einmal Bitcoin oder Ethereum, sondern sind in den letzten zwei Jahren tief in Altcoins gefangen und verfügen nicht über überschüssige Liquidität.

Mangel an bahnbrechenden Anwendungen

Hinter dem Hype des Marktbooms 2021 gab es tatsächlich eine gewisse Unterstützung. DeFi brachte neue Vitalität in die lange stagnierende Blockchain-Anwendungslandschaft; NFTs verbreiteten den Creator- und Celebrity-Effekt über den Kryptokreis hinaus, mit zusätzlichem Wachstum durch neue Nutzer und neue Anwendungsfälle von außerhalb (zumindest laut Erzählung).

Nach vier Jahren technischer und produktbezogener Iteration stellen wir fest, dass die Infrastruktur zwar überentwickelt ist, es aber nur wenige Anwendungen gibt, die wirklich aus dem Kreis ausbrechen. Gleichzeitig wird der Markt größer, pragmatischer und nüchterner – angesichts von Narrative-Fatigue muss der Markt echtes Nutzerwachstum und nachhaltige Geschäftsmodelle sehen.

Ohne einen kontinuierlichen Zustrom von frischem Blut zur Unterstützung des ständig wachsenden Token-Angebots kann der Markt nur in einen Kreislauf von Nullsummenspielen geraten, was grundsätzlich nicht die Grundlage für einen breiten Bullenmarkt bietet.

Skizzierung und Vision dieser Altcoin Season

Die Altcoin Season kommt, aber sie wird nicht wie die von 2021 sein.

Erstens existiert die grundlegende Logik von Gewinnmitnahmen und Sektorrotation weiterhin. Wir können beobachten, dass nach dem Erreichen von 100K Dollar bei Bitcoin der kurzfristige Aufwärtstrend deutlich schwächer wird und Gelder nach dem nächsten Ziel suchen. Gleiches gilt anschließend für Ethereum.

Zweitens, in einem Markt mit langfristigem Liquiditätsmangel sind gehaltene Altcoins gefangen, und Kapital muss einen Ausweg finden. Ethereum ist ein gutes Beispiel: Haben sich die Fundamentaldaten von Ethereum in diesem Zyklus verändert? Die heißesten Anwendungen, Hyperliquid und pump.fun, sind nicht auf Ethereum entstanden; das Konzept des "Weltcomputers" ist ebenfalls schon lange her.

Interner Liquiditätsmangel, nur externe Zuflüsse helfen. Angetrieben durch DAT und begleitet von einer mehr als Verdreifachung des ETH-Preises haben viele Geschichten über Stablecoins und RWA endlich eine realistische Grundlage gefunden.

Der Autor stellt sich folgendes Szenario vor:

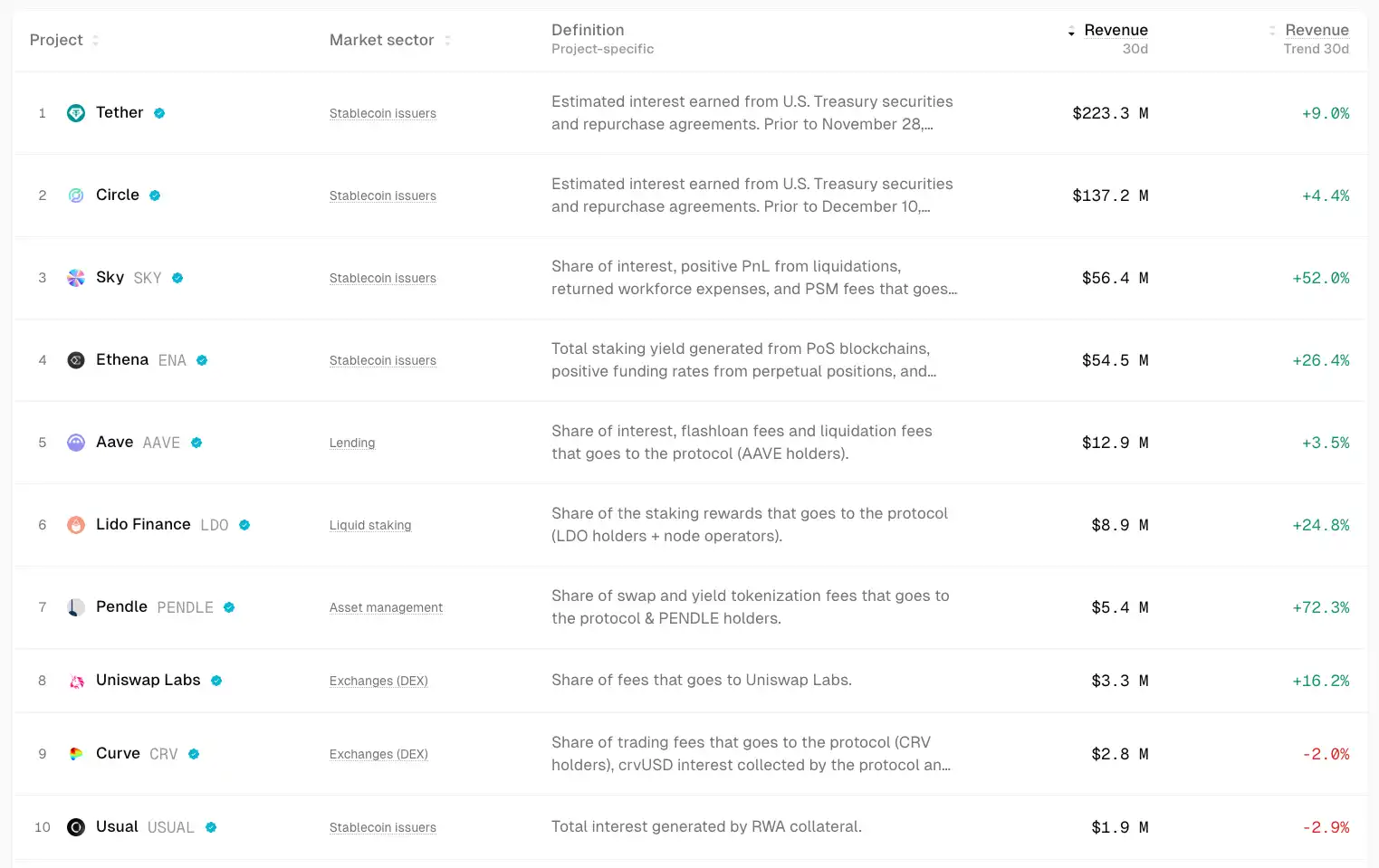

Fundamental-getriebener, sicherer Markt

▲ Quelle: TokenTerminal

In einem unsicheren Markt suchen Gelder instinktiv nach Sicherheit.

Kapital wird stärker in Projekte mit Fundamentaldaten und PMF fließen, deren Kurssteigerung zwar begrenzt sein mag, die aber relativ robuster und sicherer sind. Zum Beispiel DeFi-Bluechips wie Uniswap und Aave, die selbst in einem Bärenmarkt eine gute Widerstandsfähigkeit zeigen; Ethena, Hyperliquid und Pendle treten als aufstrebende Stars in diesem Zyklus auf.

Potenzielle Katalysatoren können Governance-Maßnahmen wie die Öffnung von Fee Switches und mehr sein.

Diese Projekte haben gemeinsam, dass sie signifikante Cashflows generieren und ihre Produkte vom Markt ausreichend validiert wurden.

Starke Asset-Beta-Chancen

Wenn ein Marktführer (wie ETH) zu steigen beginnt, suchen Gelder, die diesen Aufschwung verpasst haben oder nach höherem Hebel suchen, nach hoch korrelierten "Proxy-Assets", um Beta-Renditen zu erzielen. Beispiele sind UNI, ETHFI, ENS und andere. Sie können die Volatilität von ETH verstärken, haben aber möglicherweise eine geringere Nachhaltigkeit.

Neubewertung alter Sektoren durch Mainstream-Adoption

Von institutionellen Bitcoin-Käufen, ETFs bis hin zu DAT-Modellen ist das Hauptnarrativ dieses Zyklus die Übernahme durch traditionelle Finanzmärkte. Wenn das Wachstum von Stablecoins beschleunigt, beispielsweise eine Vervierfachung auf 1 Billion Dollar, werden diese Gelder wahrscheinlich teilweise in DeFi fließen und eine Neubewertung seines Marktwerts anstoßen. Der Übergang von kryptonativen Finanzprodukten in den Blickwinkel der traditionellen Finanzwelt wird das Bewertungsmodell der DeFi-Bluechips neu gestalten.

Lokalisierte Ökosystem-Hypes

▲ Quelle: DeFiLlama

Aufgrund der konstant hohen Diskussionsintensität, Nutzerbindung und des Zuflusses von zusätzlichem Kapital könnte HyperEVM im Wachstumszyklus von Ökosystemprojekten einige Wochen bis Monate lang einen Wohlstandseffekt und Alpha erzeugen.

Bewertungsunterschiede bei Promi-Projekten

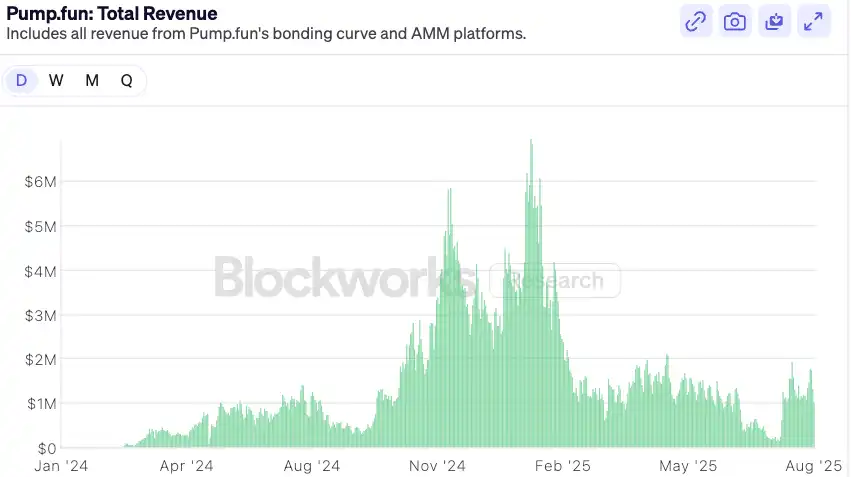

▲ Quelle: Blockworks

Am Beispiel von pump.fun: Nachdem der Hype um den Coin-Launch abgeklungen ist, kehrt die Bewertung in einen konservativen Bereich zurück und es entstehen Marktdiskrepanzen. Wenn die Fundamentaldaten weiterhin stark bleiben, könnte es zu einer Erholung kommen. Mittelfristig könnte pump.fun als führendes Meme-Projekt mit Einnahmen als Fundament und Rückkaufmechanismus die meisten Top-Meme-Projekte übertreffen.

Fazit

Die Zeit des blinden Kaufens während der Meme-Season 2021 ist vorbei. Das Marktumfeld wird reifer und differenzierter – der Markt hat immer recht, und als Investoren können wir uns nur kontinuierlich an diesen Wandel anpassen.

Zusätzlich zu den oben genannten Punkten gibt der Autor noch einige Prognosen als Fazit ab:

Nachdem traditionelle Finanzinstitute in die Krypto-Welt eingetreten sind, unterscheidet sich ihre Kapitalallokationslogik grundlegend von der der Privatanleger – sie benötigen erklärbare Cashflows und vergleichbare Bewertungsmodelle. Diese Allokationslogik kommt direkt der Expansion und dem Wachstum von DeFi im nächsten Zyklus zugute. DeFi-Protokolle werden, um institutionelle Gelder anzuziehen, in den nächsten 6–12 Monaten proaktiver bei der Gebührenverteilung, Rückkäufen oder Dividenden-Designs sein.

Künftig wird sich die Bewertungslogik, die allein auf TVL basiert, hin zu einer Cashflow-orientierten Logik verschieben. Wir sehen bereits einige kürzlich eingeführte institutionelle DeFi-Produkte, wie Aave's Horizon, die es ermöglichen, tokenisierte US-Staatsanleihen als Sicherheiten zu hinterlegen und institutionellen Fonds die Aufnahme von Stablecoins zu ermöglichen.

Mit der zunehmenden Komplexität des makroökonomischen Zinsumfelds und der Nachfrage des traditionellen Finanzsektors nach On-Chain-Renditen wird standardisierte, produktisierte Revenue-Infrastruktur zu einem wertvollen Gut: Zinsderivate (wie Pendle), strukturierte Produktplattformen (wie Ethena) und Rendite-Aggregatoren werden profitieren.

Ein Risiko für DeFi-Protokolle besteht darin, dass traditionelle Institutionen ihre Marken-, Compliance- und Distributionsvorteile nutzen, um eigene regulierte "Walled Garden"-Produkte zu lancieren, die mit bestehenden DeFi-Angeboten konkurrieren. Dies zeigt sich beispielsweise bei Tempo, einer von Paradigm und Stripe gestarteten Blockchain.

Der zukünftige Altcoin-Markt könnte sich in Richtung "Barbellisierung" entwickeln, wobei Liquidität zu zwei Extremen fließt: Am einen Ende stehen Blue-Chip-DeFi und Infrastruktur. Diese Projekte verfügen über Cashflows, Netzwerkeffekte und institutionelle Anerkennung und absorbieren den Großteil der Mittel, die auf stabile Wertsteigerung abzielen. Am anderen Ende stehen reine Hochrisiko-Chips – Memecoins und kurzfristige Narrative. Diese Assets tragen keine fundamentale Erzählung, dienen aber als hochliquide, niedrigschwellige Spekulationsinstrumente und erfüllen die Marktnachfrage nach extremem Risiko und Rendite. Projekte dazwischen, mit etwas Produkt, aber schwachen Schutzmechanismen und blassen Narrativen, könnten bei unveränderten Liquiditätsstrukturen eine schwierige Marktposition einnehmen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Larry Fink und Rob Goldstein von BlackRock sagen, dass die Tokenisierung für die Finanzwelt das bewirken könnte, was das frühe Internet für Informationen getan hat.

BlackRock-Manager Larry Fink und Rob Goldstein erklärten, dass die Tokenisierung in eine Phase ähnlich dem frühen Internet eintritt und das Potenzial besitzt, die Märkte viel schneller zu verändern, als die meisten erwarten. Die Führungskräfte verwiesen auf einen Anstieg der Tokenisierung von Real-World Assets um 300 % innerhalb von 20 Monaten als Beweis dafür, dass dieser Wandel bereits an Fahrt aufnimmt.

Grayscale prognostiziert neue Bitcoin-Höchststände im Jahr 2026 und weist die Ansicht des 4-Jahres-Zyklus zurück

Grayscale Research erklärte, dass bitcoin im Jahr 2026 neue Höchststände erreichen könnte und widersprach damit Befürchtungen, dass eine mehrjährige Abschwungphase bevorsteht. Auch BitMine CEO Tom Lee erwartet, dass bitcoin bis Januar nächsten Jahres ein neues Allzeithoch erreicht.

Ist der Solana (SOL) Boden endlich erreicht? Vollständige Preisanalyse & nächste Ziele

Die weltweit größte Social-Media-Plattform Telegram hat ein großes Update: Deine GPU kann jetzt TON minen.

Telegrams Ambitionen für eine datenschutzfreundliche KI