Der Prognosemarkt setzt auf Waller, der Wechsel des Fed-Vorsitzenden tritt in eine entscheidende Phase ein.

Er ist jemand, der alt genug ist und nichts mehr beweisen muss; jemand mit eigenständigem Urteilsvermögen, der aber auch weiß, wie man sich innerhalb des Systems ausdrückt.

Originaltitel: „US-Aktien & Krypto-Geldbeutel – vielleicht entscheidet er bald alles“

Originalautor: David, Deep Tide TechFlow

Es sind noch 9 Monate bis zum Ende von Powells Amtszeit, und die Diskussion darüber, wer den Vorsitz der Federal Reserve übernehmen wird, ist bereits auf dem Höhepunkt.

Der Vorsitzende der Federal Reserve ist möglicherweise das mächtigste wirtschaftliche Amt der Welt. Ein einziges Wort von ihm kann die Kapitalmärkte heftig schwanken lassen, eine Entscheidung kann den Fluss von Billionen von Dollar beeinflussen. Deine Hypothekenzinsen, Aktienrenditen und sogar die Volatilität von Krypto-Assets hängen eng mit den Entscheidungen dieser Position zusammen.

Wer ist also der wahrscheinlichste nächste Vorsitzende? Der Markt hat allmählich seine eigene Antwort gegeben.

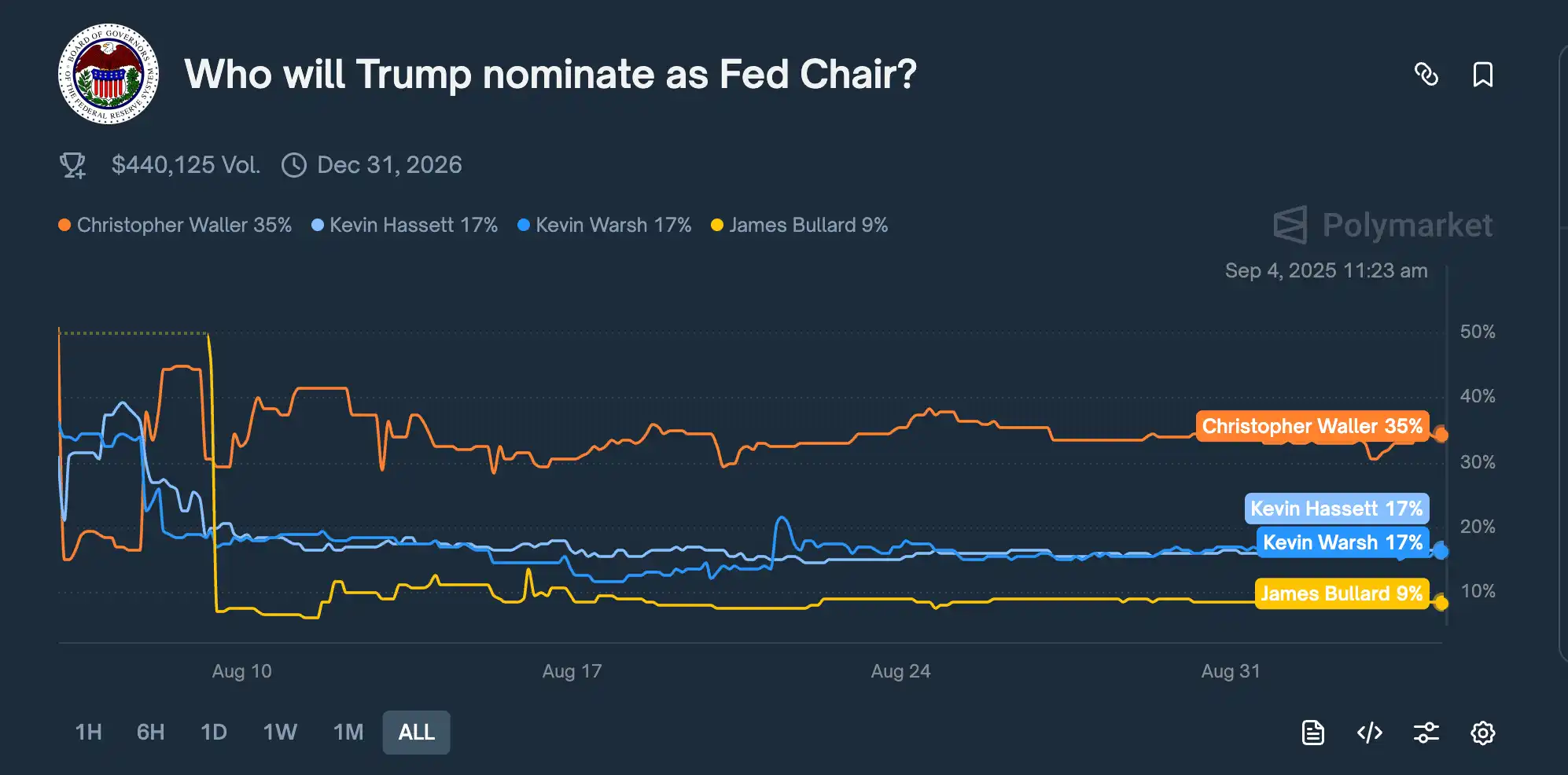

Am 7. August stieg auf dem Prognosemarkt Kalshi die Gewinnwahrscheinlichkeit von Fed-Gouverneur Christopher Waller von 16 % am Vortag auf über 50 % und übertraf damit erstmals alle Konkurrenten. Obwohl die Quoten danach schwankten, blieb Waller stets an der Spitze.

Laut den neuesten Daten zeigt Polymarket, dass Waller immer noch mit einer Wahrscheinlichkeit von 35 % führt, höher als andere Favoriten wie Kevin Hassett und Kevin Warsh mit jeweils 17 %.

Warum ist der Markt plötzlich so optimistisch gegenüber dem 65-jährigen amtierenden Fed-Gouverneur?

Ein aktueller Bericht von Bloomberg liefert möglicherweise einen Hinweis: Das Beraterteam von Trump glaubt, dass Waller „bereit ist, Politik auf Grundlage von Prognosen und nicht nur aktueller Daten zu machen“ und „ein tiefes Verständnis für das Fed-System“ hat.

Wichtiger noch: Waller wurde 2020 von Trump für das Fed-Gremium nominiert. Und bei der FOMC-Sitzung am 30. Juli tat Waller selbst etwas besonders Auffälliges:

Er stimmte zusammen mit der anderen Gouverneurin Michelle Bowman gegen die Entscheidung und war der Meinung, dass die Fed die Zinsen um 25 Basispunkte senken sollte. Das war das erste Mal seit 1993, dass zwei Gouverneure gleichzeitig gegen die Beibehaltung des Zinssatzes stimmten.

Trump braucht jetzt genau das: einen Fed-Vorsitzenden, der sowohl Zinssenkungen vorantreiben kann, als auch nicht als Marionette des Weißen Hauses gilt; aus dieser Perspektive scheint Waller perfekt zu passen.

Politisches Gespür – den richtigen Zeitpunkt wählen, um Position zu beziehen

Um Waller zu verstehen, muss man bei dieser Gegenstimme anfangen.

Erst einmal zum Hintergrund: Das Federal Open Market Committee (FOMC) der Fed tagt achtmal im Jahr und entscheidet über den US-Leitzins. Dieser Zinssatz ist das Hauptventil der US-Wirtschaft, er bestimmt die Kreditkosten zwischen Banken und beeinflusst so alle Kreditzinsen.

Die Teilnehmer müssen gemeinsam über Zinsänderungen abstimmen. Jahrzehntelang wurden diese Abstimmungen fast immer einstimmig beschlossen. In der Fed-Kultur gilt eine öffentliche Gegenstimme als Herausforderung der Autorität des Vorsitzenden.

Die FOMC-Sitzung am 30. Juli 2025 war besonders sensibel.

Die Fed hatte die Zinsen fünfmal in Folge bei 4,25 %–4,5 % belassen. Gleichzeitig griff Trump auf Truth Social Powell Tag für Tag an: „zu spät“, „dumm“, und forderte sofortige Zinssenkungen zur Stimulierung der Wirtschaft.

Nur zwei Wochen vor dieser Sitzung, am 17. Juli, hielt Waller eine Rede bei der New York University Association of Money Market Dealers, in der er sich sehr deutlich äußerte:

„Ich sage meinen neuen Kollegen immer, eine Rede ist kein Krimi – sagen Sie dem Publikum direkt, wer der Täter ist, sagen Sie ihnen den Punkt.“

Der Punkt dieser Rede war natürlich, dass er der Meinung war, das FOMC solle die Zinsen um 25 Basispunkte senken; und der „Täter“ war damit die Fed selbst.

Eine öffentliche Stellungnahme entspricht normalerweise nicht dem Verhaltenskodex von Zentralbankern. Aber vielleicht war dies ein von Waller sorgfältig gewählter Zeitpunkt für ein politisches Spiel.

Eine frühzeitige öffentliche Meinungsäußerung kann auch dafür sorgen, dass die Gegenstimme auf der FOMC-Sitzung zwei Wochen später wie eine wohlüberlegte professionelle Entscheidung und nicht wie ein politischer Druck wirkt.

Am 30. Juli, als Waller und Bowman gegen die Beibehaltung des Zinssatzes stimmten, war dies tatsächlich das erste Mal seit 1993, dass zwei Gouverneure gleichzeitig dagegen stimmten – das erregte natürlich Aufmerksamkeit.

Das Signal, das der Markt daraus las: In der Fed gibt es rationale Gegenstimmen; aber aus der Sicht von Trump und seinem Team war dies eher ein Statement und eine Positionierung von Waller.

Geschickt äußerte sich Waller auch zur aktuellen Zollpolitik: „Zölle sind ein einmaliger Preisschub, sie verursachen keine anhaltende Inflation.“ Dieser Satz wurde zu einem seiner markanten Zitate in den Medien.

Übersetzt heißt das: Trumps Zölle treiben die Preise zwar in die Höhe, aber nur vorübergehend. Daher sollte man wegen der Zölle nicht auf Zinssenkungen verzichten. Offensichtlich kritisierte Waller Trumps Zollpolitik nicht, sondern lieferte einen ökonomischen Grund für Zinssenkungen.

Mit einer ökonomischen Theorie ein politisches Problem lösen; den richtigen Zeitpunkt wählen, um die gleiche Zinssenkungsposition wie der Präsident zu vertreten.

Wette gegen den Ex-Finanzminister, Prognose einer sanften Landung der Wirtschaft

Wenn die Gegenstimme Wallers politisches Gespür zeigt, dann beweist die richtige Prognose der wirtschaftlichen Entwicklung seine fachliche Kompetenz.

Erst einmal zum Hintergrund.

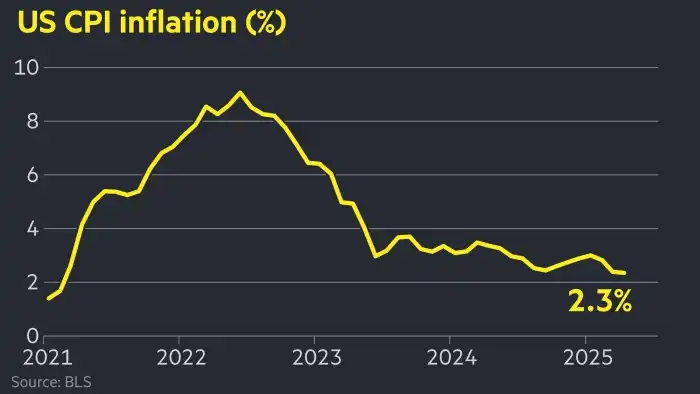

Im Juni 2022 erreichte die US-Inflationsrate 9,1 %, den höchsten Stand seit 40 Jahren. Was bedeutet das?

Wenn du Anfang des Jahres 10.000 Dollar gespart hast, bleibt dir am Jahresende nur noch die Kaufkraft von 9.000 Dollar. Die Benzinpreise haben sich verdoppelt, Eier stiegen von 2 auf 5 Dollar.

Die Fed stand vor einer schwierigen Wahl. Um die Inflation zu senken, musste sie die Zinsen anheben. Höhere Zinsen machen Kredite teurer, Unternehmen nehmen weniger Kredite auf, Verbraucher kaufen weniger Häuser und Autos auf Kredit, die Wirtschaft kühlt ab, die Inflation sinkt.

Aber das Problem ist: Zu starke Medizin kann schaden. In der Vergangenheit führte jede starke Zinserhöhung der Fed zu einer Rezession.

Zu dieser Zeit entbrannte eine seltene öffentliche Debatte unter Ökonomen.

Auf der einen Seite standen drei Schwergewichte: Der ehemalige Finanzminister unter Clinton, Summers, der ehemalige IWF-Chefökonom Blanchard und der Harvard-Ökonom Domash.

Im Juli veröffentlichten sie eine Studie, in der sie argumentierten, dass die Fed die Inflation nicht kontrollieren könne, ohne einen „schmerzhaften“ Anstieg der Arbeitslosigkeit zu verursachen. Um die Inflation zu senken, müsse die Arbeitslosigkeit steigen. Das sei ein ökonomisches Gesetz, wie ein physikalisches Gesetz.

Die Berechnung des Summers-Teams: Um die Inflation von 9 % auf 2 % zu senken, müsse die Arbeitslosenquote auf mindestens 6 % steigen. Das würde Millionen von Arbeitslosen bedeuten.

Aber Waller war anderer Meinung.

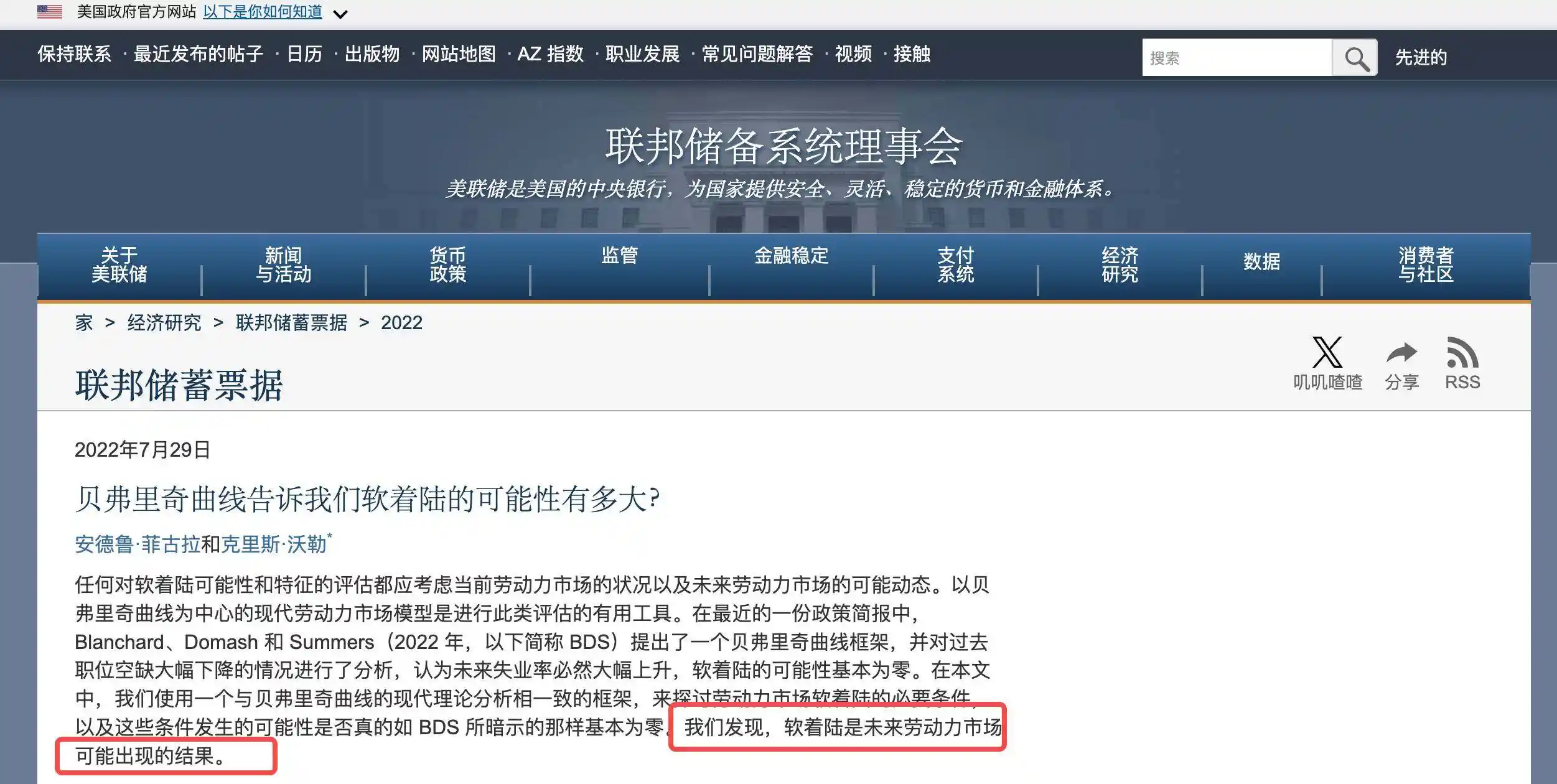

Am 29. Juli veröffentlichte er zusammen mit Fed-Ökonom Andrew Figura das Papier „Was sagt uns die Beveridge-Kurve über die Wahrscheinlichkeit einer sanften Landung?“, das die Schlussfolgerungen des Summers-Teams direkt herausforderte.

Wallers Kernthese: Diesmal ist es anders, weil die Pandemie zu beispiellosen Verzerrungen auf dem Arbeitsmarkt geführt hat.

Viele Menschen sind vorzeitig in Rente gegangen, viele wollten wegen der Pandemie nicht arbeiten. Das führte zu überhöhten Stellenangeboten; nicht weil die Wirtschaft so heiß ist, sondern weil weniger Menschen arbeiten wollen.

Das Fazit des Papiers: Eine sanfte Landung ist ein „vernünftiges Ergebnis“, die USA können die Inflation bei nur leicht steigender Arbeitslosigkeit wieder normalisieren.

Am 1. August konterten Summers und Blanchard schnell und nannten Wallers Papier „irreführend, fehlerhaft und sachlich falsch“.

Normalerweise sind Zentralbanker vorsichtig in ihrer Wortwahl, auch unter Wissenschaftlern herrscht Höflichkeit. Aber diesmal waren beide Seiten sehr deutlich, als wollten sie die Richtigkeit ihrer ökonomischen Theorie verteidigen.

Der Markt stand natürlich auf der Seite von Summers. Immerhin war er Ex-Finanzminister, Blanchard Ex-IWF-Chefökonom. Waller war „nur“ Fed-Gouverneur.

Die folgenden 18 Monate wurden zu einem öffentlichen Test und einer Wette.

Ende 2022 begannen die Rohstoffpreise zu fallen. Anfang 2023 entspannte sich die Lieferkette. Die Fed erhöhte die Zinsen tatsächlich stark, von fast 0 % auf 5,5 %.

Alle warteten auf eine Entlassungswelle – aber das Ergebnis überraschte.

Ende 2024 sank die Inflationsrate auf unter 3 %, während die Arbeitslosenquote nur bei 3,9 % lag. Keine Rezession, keine Massenentlassungen.

Im September 2024 aktualisierten Waller und Figura ihr Forschungspapier, der Titel bekam sogar ein „s“ dazu – aus „Soft Landing“ wurde „Soft Landings“, was andeutet, dass dies kein Zufall, sondern wiederholbar ist.

Waller gewann diese Wette.

Der akademische Schlagabtausch bewies auch, dass Waller in der Lage ist, Autoritäten herauszufordern und unabhängige Urteile zu fällen; für das Trump-Team ist das noch wertvoller. Sie sehen jemanden, der den Mainstream herausfordert und an die Widerstandsfähigkeit der US-Wirtschaft glaubt.

Gelehrter aus dem Mittleren Westen – wagt sich nach Washington

Waller unterscheidet sich von den meisten, die bei der Fed arbeiten, durch einen einzigartigen Karriereweg.

1959 wurde Waller in Nebraska City, Nebraska, geboren, einer Kleinstadt mit nur 7.000 Einwohnern. Seine Kindheit verbrachte er in South Dakota und Minnesota, beides Agrarstaaten im Mittleren Westen, weit entfernt von den Finanzzentren der Ostküste.

Die Sitze im Fed Board werden normalerweise von einer bestimmten Art von Menschen besetzt: Ivy-League-Absolventen, die an der Wall Street gearbeitet oder in Regierungsbehörden in Washington gedient haben. Sie sprechen meist dieselbe Sprache und teilen eine ähnliche Weltanschauung.

Waller gehört offensichtlich nicht dazu.

Wallers Ausgangspunkt war die Bemidji State University, wo er seinen Bachelor in Wirtschaftswissenschaften machte; vielleicht hast du noch nie von diesem Ort im Norden Minnesotas gehört, wo es im Winter bis zu minus 30 Grad werden kann.

Eine solche Umgebung ermöglicht es vielleicht eher, das wahre Amerika zu sehen – die Menschen in Kleinstädten, die Häuser und Autos auf Kredit kaufen und sich um Arbeit und Preise sorgen.

1985 promovierte Waller an der Washington State University in Wirtschaftswissenschaften und begann eine lange akademische Karriere.

Zuerst an der Indiana University, dann an der University of Kentucky, schließlich an der University of Notre Dame; insgesamt 24 Jahre lang lehrte und forschte er. Wallers Forschungsschwerpunkt war die Geldtheorie, einer der abstraktesten Bereiche der Ökonomie.

Solche Forschung bringt dich nicht ins Fernsehen, macht dich nicht zum Star-Ökonomen, aber in entscheidenden Momenten kann sie nützlich sein. 1996 schrieb Waller zusammen mit anderen das Papier „Zentralbankunabhängigkeit, wirtschaftliches Verhalten und optimale Amtszeit“.

Dieses Papier untersuchte eine praktische und aktuelle Frage: Wie lang sollte die Amtszeit eines Zentralbankchefs sein?

Die zentrale Erkenntnis: Ist die Amtszeit zu kurz (z. B. 2 Jahre), wird der Zentralbankchef politischem Druck nachgeben, weil er wiederernannt werden will. Ist sie zu lang (z. B. 14 Jahre), könnte er den Bezug zur Realität verlieren und zu unflexibel werden.

25 Jahre später wurde diese theoretische Arbeit zum praktischen Leitfaden.

2020, als Trump die Fed öffentlich angriff und Zinssenkungen forderte, stand der gerade in die Fed eingetretene Waller vor der Wahl: völlige Unterwerfung oder völlige Konfrontation?

Er wählte einen dritten Weg: In bestimmten Momenten Zinssenkungen zu unterstützen, wie das Gegenstimmen-Votum im Juli 2025; aber die Begründung musste fachlich sein, nicht einfach „weil der Präsident es will“.

Dieses feine Gleichgewicht – nicht völlig unabhängig bis zur Ignoranz politischer Realitäten, aber auch nicht so angepasst, dass die professionelle Urteilskraft verloren geht – ist genau das, was er vor über 20 Jahren erforscht hat.

Mit anderen Worten: Waller bewegt sich in der Fed nicht aus dem Bauch heraus auf dem Drahtseil, sondern mit einer akademisch erprobten Balance-Theorie.

Vor seinem Eintritt in die Fed hatte Waller auch auf dem „Trainingsplatz“ Erfahrung gesammelt.

Die Fed ist keine einzelne Institution, sondern besteht aus dem Board in Washington und 12 regionalen Federal Reserve Banken. Jede Regionalbank hat ihre eigene Forschungsabteilung und politische Ausrichtung.

2009 verließ der 50-jährige Waller die Wissenschaft und wurde Forschungsdirektor bei der Federal Reserve Bank of St. Louis – und blieb dort 11 Jahre. Waller leitete eine Forschungsabteilung mit über 100 Mitarbeitern, analysierte Wirtschaftsdaten, schrieb Politikberichte und bereitete FOMC-Sitzungen vor.

Seine Karriere änderte sich grundlegend, als er 2019 von Trump für das Fed Board nominiert wurde.

Diese Nominierung war umstritten. Auch Wallers Bestätigung verlief nicht reibungslos: Demokratische Senatoren zweifelten an seiner Unabhängigkeit, schließlich war er von Trump nominiert. Republikanische Senatoren befürchteten, er sei zu akademisch und nicht „loyal“ genug.

Am 3. Dezember 2020 bestätigte der Senat seine Ernennung mit knapper Mehrheit von 48:47 – eine der knappsten Abstimmungen der letzten Jahre. Mit 61 Jahren trat Waller erst spät in das oberste Entscheidungsgremium der Fed ein, älter als die meisten Gouverneure. Doch das wurde zu seinem Vorteil.

Die Karrierewege der meisten Fed-Gouverneure sind vorhersehbar: Elite-Uni → Wall Street/Regierung → Fed. Sie kommen mit 40+ ins Machtzentrum, haben Zeit, Netzwerke zu knüpfen und die Spielregeln zu lernen.

Waller ist anders. 24 Jahre in der Wissenschaft, 11 Jahre bei einer Regionalbank, erst mit 61 nach Washington.

Im Vergleich zu anderen Gouverneuren hat Waller weniger Altlasten, keine Verpflichtungen gegenüber der Wall Street; und durch seine Zeit bei der St. Louis Fed weiß er, dass die Fed kein monolithischer Block ist – unterschiedliche Stimmen werden nicht nur toleriert, sondern manchmal sogar gefördert.

Wenn das Trump-Team darüber nachdenkt, wer Powell nachfolgen könnte, sehen sie vielleicht genau diese Eigenschaften:

Jemand, der alt genug ist und nichts mehr beweisen muss; jemand, der unabhängig urteilt, aber weiß, wie man sich im System ausdrückt.

Vorteil für Krypto?

Welche Vorteile hätte es, wenn Waller tatsächlich Fed-Vorsitzender würde?

Die erste Reaktion des Marktes ist: Waller wird die Zinsen senken. Immerhin stimmte er im Juli für eine Zinssenkung. Auch Trump fordert seit jeher niedrigere Zinsen.

Aber ein genauer Blick auf seine Bilanz zeigt: Es ist komplizierter.

2019, als die Wirtschaft stark war, unterstützte Waller Zinssenkungen. 2022, als die Inflation explodierte, unterstützte er aggressive Zinserhöhungen. 2025 wechselte er wieder zu Zinssenkungen ...

Sein Prinzip scheint klar: Locker, wenn es nötig ist, straff, wenn es nötig ist. Sollte er Vorsitzender werden, könnte die Zinspolitik „flexibler“ werden – nicht mechanisch nach Trumps Vorgaben, sondern schnelle Anpassungen je nach Wirtschaftslage.

Wallers eigentliche Besonderheit liegt aber vielleicht nicht in der traditionellen Geldpolitik, sondern darin, wie er neue Phänomene wie Krypto und Stablecoins sieht.

Am 20. August, als er gefragt wurde, wie die Fed auf Finanzinnovationen reagieren solle, sagte Waller: „Es gibt absolut keinen Grund, sich über Innovationen bei digitalen Vermögenswerten Sorgen zu machen“; im Februar dieses Jahres auf einer Stablecoin-Konferenz in Kalifornien sagte er, Stablecoins seien „digitale Vermögenswerte, die so konzipiert sind, dass sie einen stabilen Wert gegenüber der Landeswährung behalten“.

Beachte: Er betont die Beziehung zur Landeswährung, nicht etwas, das außerhalb des Währungssystems steht. Dieser Unterschied in der Sichtweise könnte zu einem grundlegenden Politikwechsel führen.

Derzeit ist die US-Haltung zu digitalen Vermögenswerten defensiv: Sorge um Geldwäsche, Finanzstabilität, Anlegerschutz; der Fokus der Regulierung liegt auf „Risikokontrolle“.

Waller lehnt eine Zentralbank-Digitalwährung klar ab, da er „nicht erkennt, welches Marktversagen im US-Zahlungssystem sie lösen würde“, unterstützt aber einen anderen Weg: private Stablecoins sollen innovieren und die Funktion des digitalen Dollars übernehmen.

All diese Vorstellungen setzen jedoch voraus, dass Waller dem Druck standhält.

Er hat noch keine echte Finanzkrise erlebt. 2008 beim Zusammenbruch von Lehman Brothers war er Professor. 2022 beim FTX-Konkurs war er gerade erst in der Fed, noch kein Entscheidungsträger.

Vom Gouverneur zum Vorsitzenden ist mehr als nur ein Positionswechsel. Gouverneure können persönliche Meinungen äußern, aber jedes Wort des Vorsitzenden kann den Markt erschüttern.

Wenn die Stabilität des gesamten Finanzsystems auf seinen Schultern lastet, könnten „Innovation“ und „Erkundung“ zum Luxus werden. Ob Krypto wirklich nur Vorteile hätte, bleibt abzuwarten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Bitcoin-Akkumulationstrends verstärken sich, während die realisierten Verluste sich 5,8 Milliarden Dollar nähern

Der „Momentum“ von Bitcoin zündet, aber diese BTC-Preisstufen sollten beachtet werden

Krypto-Ermittler ZachXBT behauptet, dass der britische Bedrohungsakteur, der mit dem Diebstahl von 243 Millionen Dollar bei Genesis-Gläubigern in Verbindung steht, wahrscheinlich festgenommen wurde.

Der Onchain-Sicherheitsexperte ZachXBT behauptete, dass ein Hacker, der mit einem Diebstahl von 243 Millionen US-Dollar von einem Genesis-Gläubiger auf Gemini in Verbindung steht, wahrscheinlich in Dubai festgenommen wurde. Die Behörden in Dubai und die Aufsichtsbehörden der VAE haben bis zum Redaktionsschluss keine öffentlichen Bestätigungen über Festnahmen oder Beschlagnahmungen in diesem Fall abgegeben.

"Ich setze diesen Monat nicht auf eine Überarbeitung": Anwalt nennt drei Probleme, die das Gesetz zur Strukturierung des Kryptomarktes weiterhin verzögern

Laut dem Krypto-Anwalt Jake Chervinsky haben die Verhandlungsführer des Senats Schwierigkeiten, ein Gesetz zur Marktstruktur endgültig auszuarbeiten, da Streitigkeiten über Stablecoin-Renditen, Interessenkonflikte und den Schutz von DeFi den Fortschritt verlangsamen. Chervinsky erklärte, dass die verbleibenden Meinungsverschiedenheiten so gravierend seien, dass er in diesem Jahr nicht mehr mit einer Ausschussabstimmung rechnet.