Was passiert, wenn MicroStrategy zusammenbricht: Würde ein Verkauf von Bitcoin im Wert von 70 Milliarden US-Dollar durch Saylor den Markt zum Explodieren bringen?

In der Krypto-Welt, wenn Sie sich jemals für Bitcoin interessiert haben, haben Sie sicherlich schon von Michael Saylor und MicroStrategy gehört. Seit August 2020 hat MicroStrategy insgesamt 629.376 BTC erworben, was nach aktuellem Marktwert etwa 71,6 Milliarden US-Dollar entspricht, bei Anschaffungskosten von rund 46,15 Milliarden US-Dollar.

Die Frage ist: Woher kommen Saylors „Kugeln“?

Finanzierungsquellen

1️⃣ Wandelanleihen (Convertible Debt)

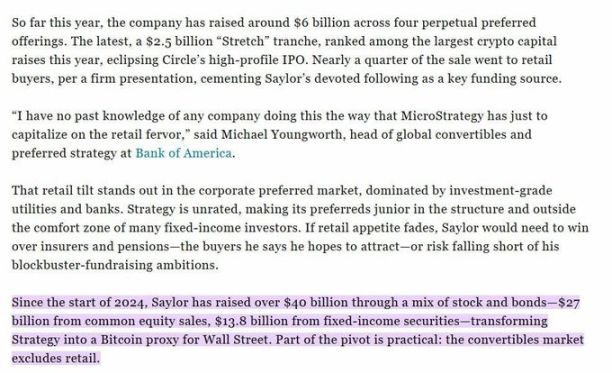

MicroStrategy hat mehrfach Wandelanleihen ausgegeben. Diese Anleihen haben einen sehr niedrigen Zinssatz (1,25%-1,5%) und können zukünftig in Aktien umgewandelt werden. Bislang wurden auf diese Weise über 6 Milliarden US-Dollar aufgenommen, mit jährlichen Zinsaufwendungen von etwa 75 bis 90 Millionen US-Dollar.

2️⃣ Aktienemissionen (Equity Offerings)

Das Unternehmen hat durch die Ausgabe von Stamm- und Vorzugsaktien insgesamt mehr als 27 Milliarden US-Dollar aufgenommen. Obwohl dies die Aktionärsanteile verwässert hat, stellte es den Großteil der Mittel für den Erwerb von BTC bereit.

3️⃣ Barreserven

In den Jahren 2020–2021 nutzte das Unternehmen auch eigene Barmittel zum Kauf von BTC.

Wo liegen die Risiken?

Oberflächlich betrachtet hält MicroStrategy Bitcoin im Wert von 70 Milliarden US-Dollar und scheint unangreifbar. Doch ein genauerer Blick auf die Finanzstruktur offenbart Probleme:

Weder Schulden noch Aktienemissionen sind durch BTC besichert;

Die BTC-Bestände generieren keinerlei Erträge und können Schulden oder Zinsen nicht direkt bedienen;

Der Jahresumsatz des Unternehmens liegt bei etwa 460–480 Millionen US-Dollar, was im Vergleich zur Schuldenhöhe verschwindend gering ist;

Seit 2025 ist der Bitcoin-Preis um 24% gestiegen, während die MicroStrategy-Aktie nur um 13% zulegte – eine deutliche Underperformance, da das Aufkommen von ETFs die Nachfrage nach MSTR abzieht.

Wenn der Aktienkurs schwächelt und das Unternehmen weiterhin Aktien ausgibt, wird der Wert der Aktionäre weiter verwässert und es droht eine „Todesspirale“. Am Ende könnte Saylor gezwungen sein, den roten Knopf zu drücken – BTC zu verkaufen, um Schulden zu begleichen.

Das wäre das Szenario, das der Markt am wenigsten sehen möchte:

Sollte MicroStrategy verkaufen, könnte dies den schlimmsten Dominoeffekt in der Geschichte der Kryptomärkte auslösen.

Gibt es noch Hoffnung?

Kurzfristig (6–12 Monate) gibt es noch zwei potenzielle Stützen:

1️⃣ Steigender BTC-Preis: Wenn der Bitcoin-Preis weiter steigt, erhöht sich der Nettovermögenswert von MicroStrategy, was den Aktienkurs hebt und weitere Finanzierungen ermöglicht.

2️⃣ Aufnahme in den S&P 500: Sollte MicroStrategy im dritten Quartal 2025 in den S&P 500 aufgenommen werden, wird bis zum ersten Quartal 2026 ein Kapitalzufluss von 20–30 Milliarden US-Dollar erwartet. Dies würde weitere Aktienemissionen und BTC-Käufe ermöglichen und so den Bullenmarkt stützen.

Mit anderen Worten: Solange die Federal Reserve die Zinsen nicht erneut anhebt und die Marktstimmung optimistisch bleibt, kann dieses Spiel weitergehen.

Fazit

Über die „Crash-Theorie“ von MicroStrategy wird am Markt seit jeher kontrovers diskutiert. Tatsächlich sind die Pessimisten oft dieselben, die damals Luna und FTX bejubelten.

Statt sich von Panik leiten zu lassen, sollte man die Realität erkennen:

Kurzfristig: Mit Hilfe von Finanzierungen und dem potenziellen S&P 500-Effekt hat MicroStrategy weiterhin Spielraum, BTC nach oben zu treiben.

Langfristig: Sobald die Liquidität austrocknet oder der Aktienkurs weiter fällt, werden sich die Risiken kumulieren und entladen.

Im Kryptomarkt ist der größte Fehler nicht, einen Crash zu früh vorherzusagen, sondern sich von Lärm leiten zu lassen, am Tiefpunkt zu verkaufen und am Ende zu Höchstkursen zurückzukaufen. Bis zum vierten Quartal 2025 ist es vielleicht die rationalere Wahl – zu beobachten, vorsichtig zu halten und nicht in blinden Pessimismus zu verfallen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Am Vorabend des Prozesses gegen Do Kwon werden 1,8 Milliarden US-Dollar auf seine Haftstrafe gewettet.

Tote Fundamentaldaten, lebendige Spekulation.

Space-Rückblick|Wenn der US-Dollar schwächer wird und die Liquidität zurückkehrt: Trendprognosen für den Kryptomarkt und Strategien zur Ökosystemgestaltung von TRON

Dieser Artikel gibt einen Rückblick auf die Unterscheidung makroökonomischer Wendepunkte und die Gesetzmäßigkeiten des Kapitalflusses im Kryptomarkt. Zudem werden konkrete Allokationsstrategien und praktische Ansätze des TRON-Ökosystems innerhalb der verschiedenen Zyklen eingehend diskutiert.

30 Jahre Wall-Street-Veteran: Was mir Pferderennen, Poker und Investment-Legenden über Bitcoin beigebracht haben

Ich interessiere mich nicht so sehr für den Preis von Bitcoin selbst, sondern vielmehr für die Positionsaufteilung der Menschen, mit denen ich am vertrautesten bin – also jener, die über großes Vermögen verfügen, gut ausgebildet sind und seit Jahrzehnten erfolgreich ihr Kapital durch Zinseszins vermehrt haben.