AAVE V4-Revolution: Wie die modulare Architektur den DeFi-Kreditmarkt neu gestaltet?

Verfasser: San, Deep Tide TechFlow

Originaltitel: Detaillierte Analyse des AAVE V4 Upgrades: Die Kreditvergabe mit Modularität neu gestalten – Kann der Altcoin eine neue Blüte erleben?

Am Abend des 25. kündigte AAVE-Gründer Stani in einem Post die bevorstehende Einführung von AAVE V4 an, was schnell große Aufmerksamkeit und Diskussionen auf sich zog. Gleichzeitig sorgte die jüngste Kontroverse zwischen AAVE und WLFI über den Vorschlag zur 7%igen Tokenverteilung für heftige Debatten am Markt.

In kurzer Zeit konzentrierte sich das Marktinteresse auf das traditionsreiche Kreditprotokoll AAVE.

Obwohl der Streit zwischen AAVE und WLFI noch nicht endgültig geklärt ist, zeigt sich hinter diesem „Spektakel“ ein anderes Bild – „Neue Coins kommen und gehen, aber AAVE bleibt bestehen“.

Mit dem Aufkommen immer neuer Coins und der anhaltenden Nachfrage nach On-Chain-Token-Krediten verfügt AAVE zweifellos über solide Fundamentaldaten und Katalysatoren.

Dieses V4-Update könnte uns einen klareren Blick auf die zukünftige starke Wettbewerbsfähigkeit von AAVE im DeFi-Bereich und die Wurzeln seines stetig wachsenden Geschäftsvolumens geben.

Vom Kreditprotokoll zur DeFi-Infrastruktur

Wenn wir über AAVE V4 sprechen, müssen wir zunächst eine Schlüsselfrage verstehen: Warum erwartet der Markt dieses Upgrade?

Von ETHLend im Jahr 2017 bis zum heutigen DeFi-Giganten mit 38,6 Milliarden US-Dollar TVL – als etabliertes Protokoll hat AAVE mit jeder Version Optimierungen vorgenommen, die in unterschiedlichem Maße die Liquidität und die Nutzungsmöglichkeiten von On-Chain-Assets beeinflusst haben.

Die Versionsgeschichte von AAVE ist im Grunde die Evolutionsgeschichte der DeFi-Kreditvergabe.

Als Anfang 2020 V1 eingeführt wurde, lag das gesamte DeFi-Total-Value-Locked noch unter 1 Milliarde US-Dollar. AAVE ersetzte das P2P-Modell durch Liquiditätspools und verwandelte Kreditvergabe von „Warten auf Matching“ zu „sofortigem Abschluss“. Diese Änderung half AAVE, schnell Marktanteile zu gewinnen.

V2 wurde Ende 2020 eingeführt, mit den Kerninnovationen Flash Loans und der Tokenisierung von Schulden. Flash Loans schufen ein Ökosystem für Arbitrage und Liquidationen und wurden zu einer wichtigen Einnahmequelle für das Protokoll. Die Tokenisierung von Schulden ermöglichte die Übertragung von Positionen und ebnete den Weg für spätere Yield Aggregatoren. Das 2022 eingeführte V3 setzte auf Cross-Chain-Interoperabilität, sodass mehr On-Chain-Assets zu AAVE gelangen konnten und AAVE zum Connector für Multi-Chain-Liquidität wurde.

Wichtiger noch: AAVE ist inzwischen zum Preisbenchmark geworden. DeFi-Protokolle orientieren sich bei der Gestaltung von Zinssätzen an der Angebots-Nachfrage-Kurve von AAVE. Neue Projekte richten ihre Besicherungsquoten an den Parametern von AAVE aus.

Doch trotz seiner Rolle als Infrastruktur werden die Einschränkungen der V3-Architektur immer deutlicher.

Das größte Problem ist die Fragmentierung der Liquidität. Aktuell hat AAVE auf Ethereum 60 Milliarden US-Dollar TVL, auf Arbitrum nur 4,4 Milliarden, auf Base noch weniger. Jede Chain ist ein eigenes Königreich, Kapital kann nicht effizient fließen. Das senkt nicht nur die Kapitaleffizienz, sondern begrenzt auch das Wachstum kleinerer Chains.

Das zweite Problem ist die Innovationsbremse. Jede neue Funktion muss den vollständigen Governance-Prozess durchlaufen, von der Einreichung bis zur Umsetzung vergehen oft Monate. In der schnelllebigen DeFi-Welt ist dieses Tempo offensichtlich zu langsam.

Das dritte Problem ist die mangelnde Anpassungsfähigkeit. RWA-Projekte benötigen KYC, GameFi braucht NFT-Besicherung, Institutionen benötigen isolierte Pools. Die einheitliche Architektur von V3 kann diese unterschiedlichen Anforderungen kaum erfüllen. Entweder wird alles unterstützt oder nichts – es gibt keinen Mittelweg.

Genau diese Kernprobleme will V4 lösen: Wie kann AAVE von einem starken, aber starren Produkt zu einer flexiblen und offenen Plattform werden?

V4 Upgrade

Laut den bisher veröffentlichten Informationen liegt der Kern des V4-Upgrades in der Einführung einer „Unified Liquidity Layer“ (einheitliche Liquiditätsschicht), die mit einem Hub-Spoke-Modell die bestehende technische Architektur und sogar das Geschäftsmodell verändert.

Bildquelle: @Eli5DeFi

Hub-Spoke: Die Lösung für das „Sowohl-als-auch“-Problem

Vereinfacht gesagt sammelt der Hub alle Liquidität, während die Spokes für die jeweiligen Geschäftsbereiche zuständig sind. Nutzer interagieren immer über einen Spoke, wobei jeder Spoke eigene Regeln und Risikoparameter haben kann.

Was bedeutet das? AAVE muss nicht mehr mit einem Regelwerk alle bedienen, sondern kann verschiedene Spokes für unterschiedliche Bedürfnisse anbieten.

Beispielsweise kann Frax Finance einen eigenen Spoke erstellen, der nur frxETH und FRAX als Sicherheiten akzeptiert und aggressivere Parameter setzt; gleichzeitig kann ein „Institutional Spoke“ nur BTC und ETH akzeptieren, KYC verlangen, aber niedrigere Zinssätze bieten.

Zwei Spokes teilen sich die Liquidität desselben Hubs, sind aber risikotechnisch voneinander isoliert.

Die Raffinesse dieser Architektur liegt darin, dass sie das „Sowohl-als-auch“-Problem löst: Sowohl tiefe Liquidität als auch Risikoisolation; sowohl einheitliches Management als auch flexible Anpassung. Was früher bei AAVE ein Widerspruch war, kann mit dem Hub-Spoke-Modell koexistieren.

Dynamischer Risikoaufschlagsmechanismus

Neben der Hub-Spoke-Architektur führt V4 einen dynamischen Risikoaufschlagsmechanismus ein, der die Festlegung der Kreditvergabezinsen revolutioniert.

Im Gegensatz zum einheitlichen Zinsmodell von V3 passt V4 die Zinssätze dynamisch an die Qualität der Sicherheiten und die Marktliquidität an. So genießen hochliquide Assets wie WETH einen Basiszins, während volatilere Assets wie LINK einen zusätzlichen Risikoaufschlag zahlen müssen. Dieser Mechanismus wird automatisiert durch Smart Contracts umgesetzt, was nicht nur die Sicherheit des Protokolls erhöht, sondern auch die Kreditkosten fairer gestaltet.

Smart Accounts

Die Smart-Account-Funktion von V4 macht die Bedienung für Nutzer effizienter. Früher mussten Nutzer zwischen verschiedenen Chains oder Märkten Wallets wechseln und komplexe Positionen mühsam verwalten. Jetzt ermöglichen Smart Accounts die Verwaltung von Multi-Chain-Assets und Kreditstrategien über ein einziges Wallet, was die Bedienungsschritte reduziert.

Ein Nutzer kann im selben Interface das WETH-Collateral auf Ethereum anpassen und gleichzeitig auf Aptos Kredite aufnehmen, ohne manuell zwischen Chains wechseln zu müssen. Diese vereinfachte Erfahrung erleichtert sowohl Kleinanlegern als auch professionellen Tradern den Zugang zu DeFi.

Cross-Chain und RWA: Die Grenzen von DeFi erweitern

V4 ermöglicht durch Chainlink CCIP sekundenschnelle Cross-Chain-Interaktionen und unterstützt auch Non-EVM-Chains wie Aptos, sodass mehr Assets nahtlos in AAVE integriert werden können. Beispielsweise kann ein Nutzer Assets auf Polygon als Sicherheit hinterlegen und auf Arbitrum Kredite aufnehmen – alles in einer einzigen Transaktion. Darüber hinaus integriert V4 Real World Assets (RWA), wie tokenisierte Staatsanleihen, und eröffnet institutionellen Geldern neue Wege in DeFi. Das erweitert nicht nur die Asset-Basis von AAVE, sondern macht den Kreditmarkt auch inklusiver.

Marktreaktion

Obwohl AAVE diese Woche zusammen mit dem Gesamtmarkt einen starken Einbruch erlebte, war die heutige Erholung deutlich stärker als bei anderen führenden DeFi-Assets.

Der AAVE-Token verzeichnete nach dem Crash des Kryptomarktes innerhalb von 24 Stunden ein gesamtes Handelsvolumen von 18,72 Millionen US-Dollar – weit mehr als Uni mit 7,2 Millionen US-Dollar und Ldo mit 3,65 Millionen US-Dollar. Das spiegelt die positive Resonanz der Investoren auf die Innovationen des Protokolls wider, und die gestiegene Handelsaktivität verstärkt die Liquidität zusätzlich.

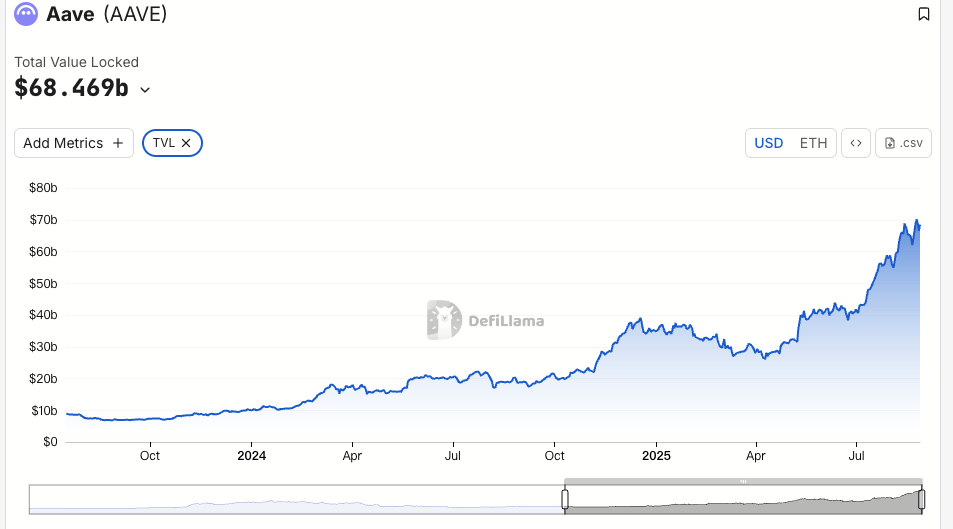

Das TVL zeigt noch deutlicher, wie sehr der Markt AAVE anerkennt: Im Vergleich zum Anfang August ist das TVL von AAVE in diesem Monat um 19% auf fast 70 Milliarden US-Dollar gestiegen und hat damit ein Allzeithoch erreicht. Aktuell belegt AAVE Platz 1 beim TVL auf der ETH-Chain. Dieses Wachstum übertrifft den DeFi-Markt-Durchschnitt deutlich. Der Anstieg des TVL bestätigt auch die Effektivität der Multi-Asset-Strategie von AAVE V4 und deutet möglicherweise darauf hin, dass institutionelles Kapital bereits still und leise eingestiegen ist.

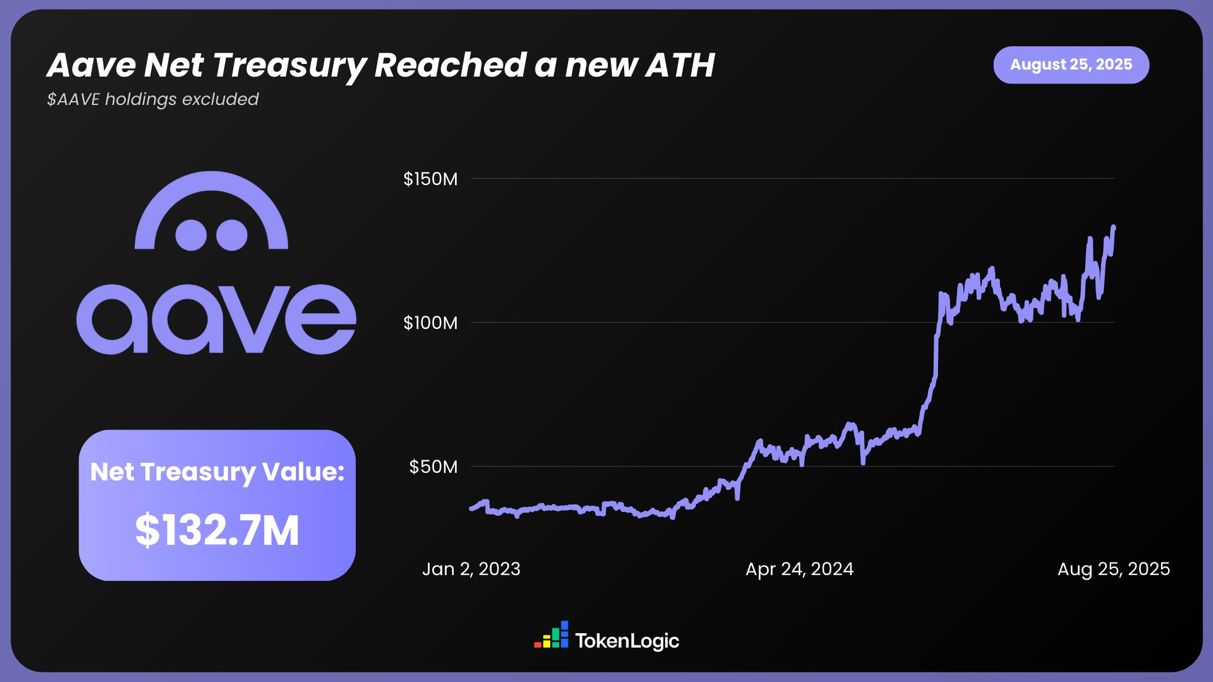

Laut TokenLogic-Daten hat das Nettovermögen von AAVE (ohne AAVE-Token-Bestände) mit 132,7 Millionen US-Dollar ein neues Allzeithoch erreicht und ist im vergangenen Jahr um etwa 130% gewachsen.

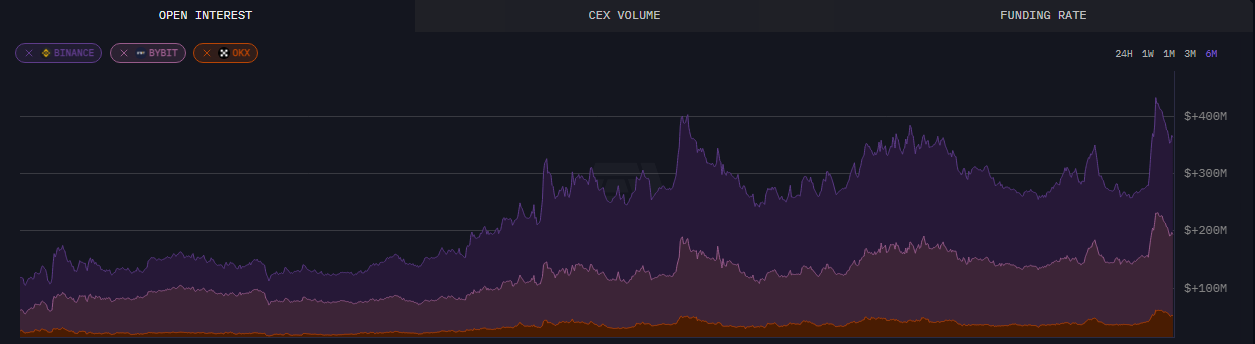

On-Chain-Daten zeigen, dass zum 24. August offene Positionen auf AAVE über 430 Millionen US-Dollar erreichten – ein Sechsmonatshoch.

Neben den offensichtlichen Zahlen hat das Upgrade von AAVE auch in der Community breite Diskussionen ausgelöst. Die bisher veröffentlichten Informationen zu V4 erhalten viel Unterstützung und Anerkennung, insbesondere hinsichtlich der Kapitaleffizienz und der DeFi-Komposabilität, was dem Markt neue Möglichkeiten und Potenziale aufzeigt.

Make DeFi great again

Angesichts der bisher veröffentlichten Updates könnte dieses Upgrade von AAVE den DeFi-Markt auf ein neues Level heben. Die Highlights wie modulare Architektur, Cross-Chain-Expansion und RWA-Integration haben nicht nur die Marktstimmung entfacht, sondern auch Preis und TVL steigen lassen.

Auch Gründer Stani scheint vom Einfluss des V4-Upgrades auf den DeFi-Sektor überzeugt zu sein.

Vielleicht wird AAVE in naher Zukunft mit dem Rückenwind der Liquidität im kommenden Krypto-Bullenmarkt durchstarten und unbegrenzte Möglichkeiten eröffnen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Eine Bewertungskennzahl für Bitcoin prognostiziert eine 96%ige Wahrscheinlichkeit einer BTC-Preiserholung im Jahr 2026

Ethereum-Preisanalyse: Wird ETH im Dezember weiter fallen?

XRP ETF-Zuflüsse übersteigen 756 Millionen US-Dollar, während bullische Divergenz auf eine Trendwende hindeutet

Die „zuverlässigere“ RSI-Variante von Bitcoin erreicht bei 87.000 $ die Bärenmarkt-Tiefzone