Bankless Mitbegründer Ryan schreibt einen Brief an seinen Sohn: Leg dein Geld nicht auf die Bank, sondern in Kryptowährungen.

Verwandle Geld in Vermögenswerte und lege sie in Kryptowährungen an.

Verwandle Geld in Vermögenswerte und lege es in Kryptowährungen an.

Autor: Ryan Adams, Mitbegründer von Bankless

Übersetzung: Luffy, Foresight News

Redaktioneller Hinweis: Dieser Artikel ist ein Brief von Ryan Adams, Mitbegründer von Bankless, an seinen Sohn. In dem Brief gibt Ryan einige Ratschläge zum Vermögensmanagement. Der Kernpunkt ist: „Lass dein Geld nicht auf der Bank“, denn Banken sind in Wirklichkeit ein dreifacher „Betrug“. Ryans Alternativvorschlag am Ende: Einen Teil der US-Dollar für den täglichen Bedarf behalten und den Rest des Vermögens in einen Mix aus Bitcoin, Gold und Aktien anlegen, also in Vermögenswerte, die ihren Wert über die Zeit erhalten können. Nachfolgend die vollständige Übersetzung:

Lieber Sohn,

Lass dein Geld nicht auf der Bank – Banken wirken sicher, sind aber in Wirklichkeit ein dreifacher „Betrug“.

„Betrug“ Nummer 1: Sie stehlen deine Rendite

Zu jeder Zeit gibt es für den US-Dollar eine risikofreie Rendite, nämlich Staatsanleihen. Staatsanleihen sind im Grunde „US-Dollar im Gewand kurzfristiger Staatsanleihen“ und bringen dir eine feste Rendite von 4,2 %.

Ohne zusätzliches Risiko – quasi geschenktes Geld, maßgeschneidert für dich.

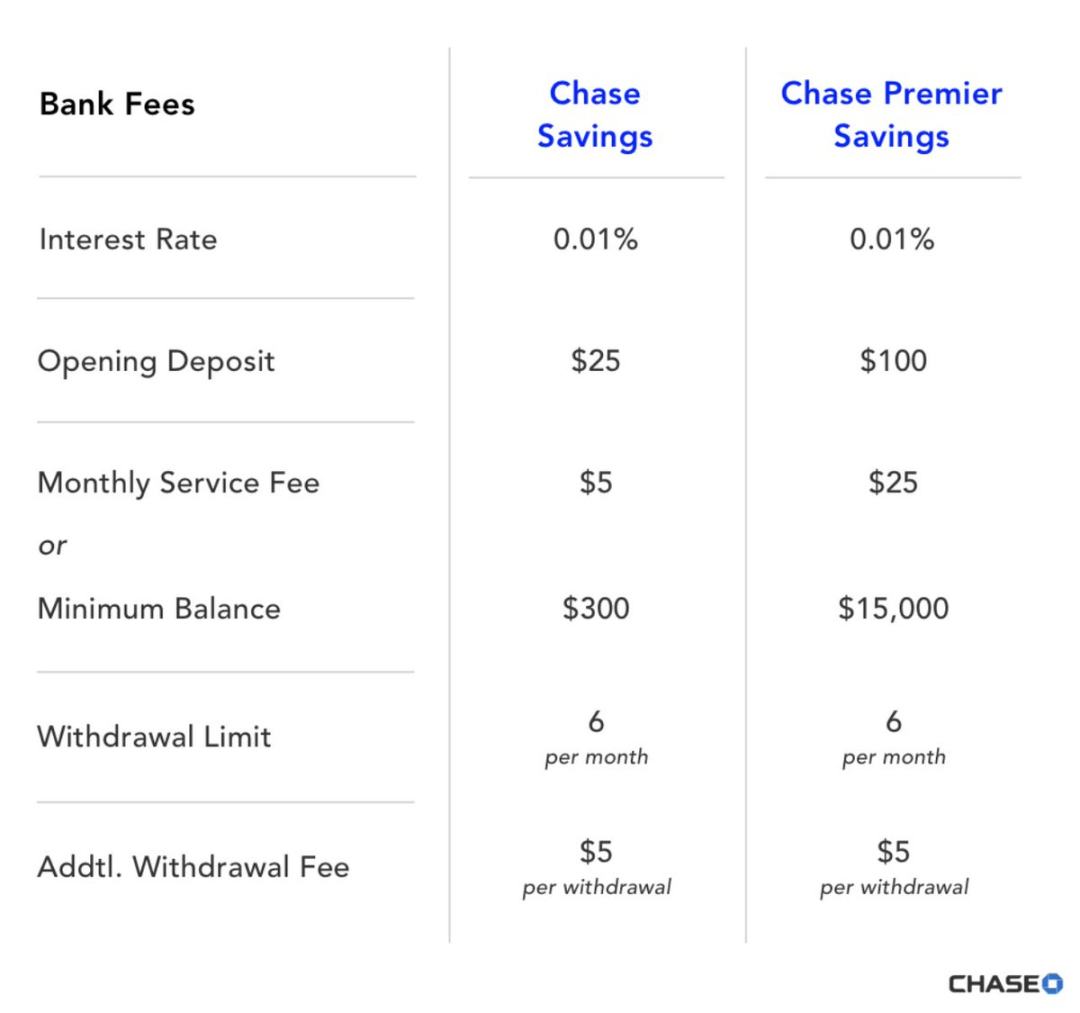

Aber die Bank gibt dir dieses Geld auf deinem Sparkonto nicht, sondern steckt es selbst ein. Sie sagen dir nichts von dieser Rendite, helfen dir nicht, deine US-Dollar in Staatsanleihen zu tauschen, und sie lobbyieren sogar aktiv bei der US-Regierung, damit Sparer diese Rendite nicht erhalten.

Die Bank kassiert 4,19 % Rendite, gibt dir aber nur 0,01 % ab

Reiche Menschen legen ihr Geld gar nicht auf der Bank an – sie investieren ihr Bargeld in Staatsanleihen, nicht auf Sparkonten. Aber die Mittelschicht und Menschen mit wenig Finanzwissen werden täglich von der „freundlichen“ Bank nebenan um ihre Rendite gebracht, ohne es zu merken.

Die Banklobby hat es sogar auf die Rendite von Krypto-Stablecoins abgesehen und will dich davon fernhalten. Sie verbreiten Panik und behaupten, wenn das Sparkonto-Geschäft – ihr „Blutegel“-Business – wegfällt, bricht der gesamte Finanzmarkt zusammen!

Die Rendite kann sich ändern, deshalb solltest du die Aussagen des Fed-Vorsitzenden im Auge behalten. Aber solange die Rendite positiv ist, lege deine US-Dollar in kurzfristige Staatsanleihen und Geldmarktfonds an – nicht auf Bankkonten.

„Betrug“ Nummer 2: Die angebliche Rendite ist keine echte Rendite

Jetzt solltest du das nächste Geheimnis kennen: Die Rendite ist eine Illusion.

Du denkst, die 4,2 % Rendite gleichen den Kaufkraftverlust aus? Das ist nur die „nominale Rendite“. Da die Kaufkraft des US-Dollars jedes Jahr sinkt – das ist die sogenannte Inflation – ist das selbst in guten Zeiten zu erwarten, in schlechten Zeiten wird es noch schlimmer.

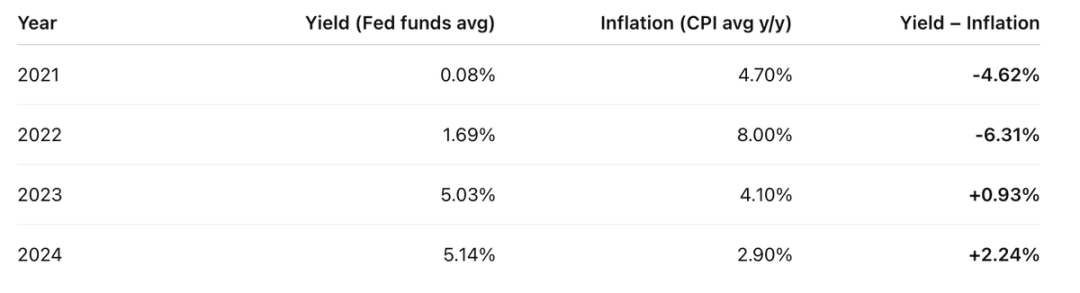

In den letzten vier Jahren sah deine reale Rendite ungefähr so aus:

Die Rendite deines Kontos abzüglich der jährlichen CPI – das Ergebnis ist enttäuschend

In zwei der letzten vier Jahre hast du also mehr verloren als gewonnen.

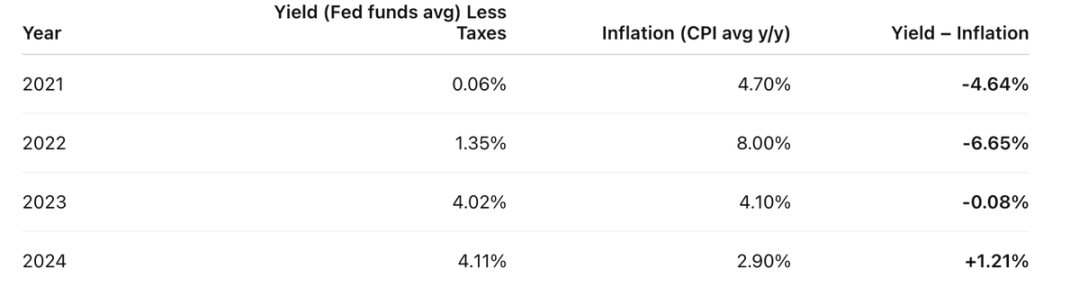

Aber die Realität ist noch schlimmer: Auf diese „falsche Rendite“ musst du auch noch Steuern zahlen.

Angenommen, dein Einkommensteuersatz beträgt 20 %, dann musst du auf diese „falsche Rendite“ zuerst 20 % Steuern zahlen. Die tatsächliche Rendite sieht also so aus:

Vor der „Inflationssteuer“ zahlst du erst Einkommensteuer – der US-Dollar wird also doppelt besteuert

Reale Rendite = Nominale Rendite – Inflation.

Sie wollen, dass du denkst, Inflation sei eine Naturkraft wie die Schwerkraft oder ein physikalisches Gesetz. Das stimmt aber nicht – sie ist das Ergebnis eines absichtlich gestalteten Systems moderner Regierungen und Zentralbanken.

Inflation ist eine Steuer – sie unterscheidet sich nicht von anderen Steuern, sie wird nur versteckt.

Ich weiß, dass es dir nichts ausmacht, die Steuern zu zahlen, die du zahlen solltest. Öffentliche Dienstleistungen sind wichtig, und du stehst hinter dem Gemeinwohl. Aber was ist mit dieser versteckten Steuer? Sie zielt speziell auf Sparer aus der Mittelschicht ab, die für die Zukunft sparen wollen – ist das fair?

Lerne von den Reichen: Sie umgehen die „Sparsteuer“, indem sie große Vermögenswerte statt US-Dollar halten. Und damit kommen wir zum dritten und hinterhältigsten „Betrug“.

„Betrug“ Nummer 3: Geld ist nicht „echt“

Okay, das klingt vielleicht übertrieben. Der US-Dollar existiert wirklich, aber er ist nur ein „temporäres Gut“. Er eignet sich für kurzfristige Zahlungen, aber nicht, um über die Zeit Vermögen zu speichern oder für die Zukunft zu bewahren. Er ist ein Tauschmittel, kein Wertaufbewahrungsmittel.

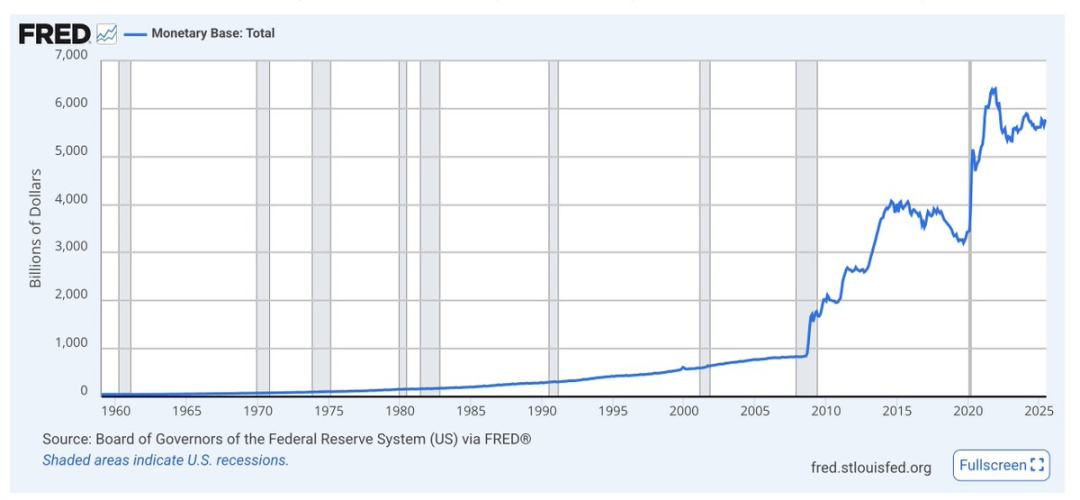

Die Basisgeldmenge, genannt M0, umfasst Bargeld und Bankreserven. Schau dir an, wie sie in Krisenzeiten explodiert – der Trend geht immer nach oben

Der US-Dollar unterliegt langfristig keinem Knappheitsprinzip, die Geldmenge steigt ständig. Dein Anteil an der gesamten Geldmenge schrumpft schneller, als die Rendite das ausgleichen kann, weil sie ständig Geld drucken.

Die Emission des US-Dollars wird kaum je thematisiert. Ökonomen konzentrieren sich nur auf Inflation und Kaufkraft, aber langfristig führt die Ausweitung der Geldmenge dazu, dass der US-Dollar gegenüber Vermögenswerten abwertet. Je mehr US-Dollar gedruckt werden, desto weniger ist dein Geld wert.

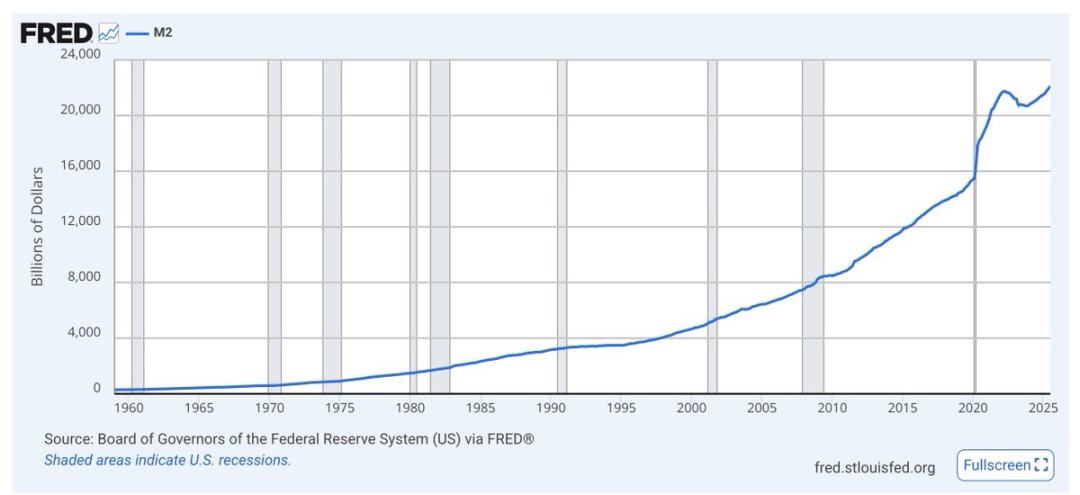

M2 (M1 plus kurzfristige Spareinlagen) zeigt das gleiche Bild: In Krisenzeiten schießt es nach oben, der Trend ist steigend

Verstricke dich nicht in die Debatten der Ökonomen, schau dir einfach die Charts an. Egal, wer an der Macht ist – die Regierung nutzt das Gelddrucken als „Schmiermittel“ für Wirtschaft und Politik. Der US-Dollar ist dafür gemacht, nicht zum Sparen.

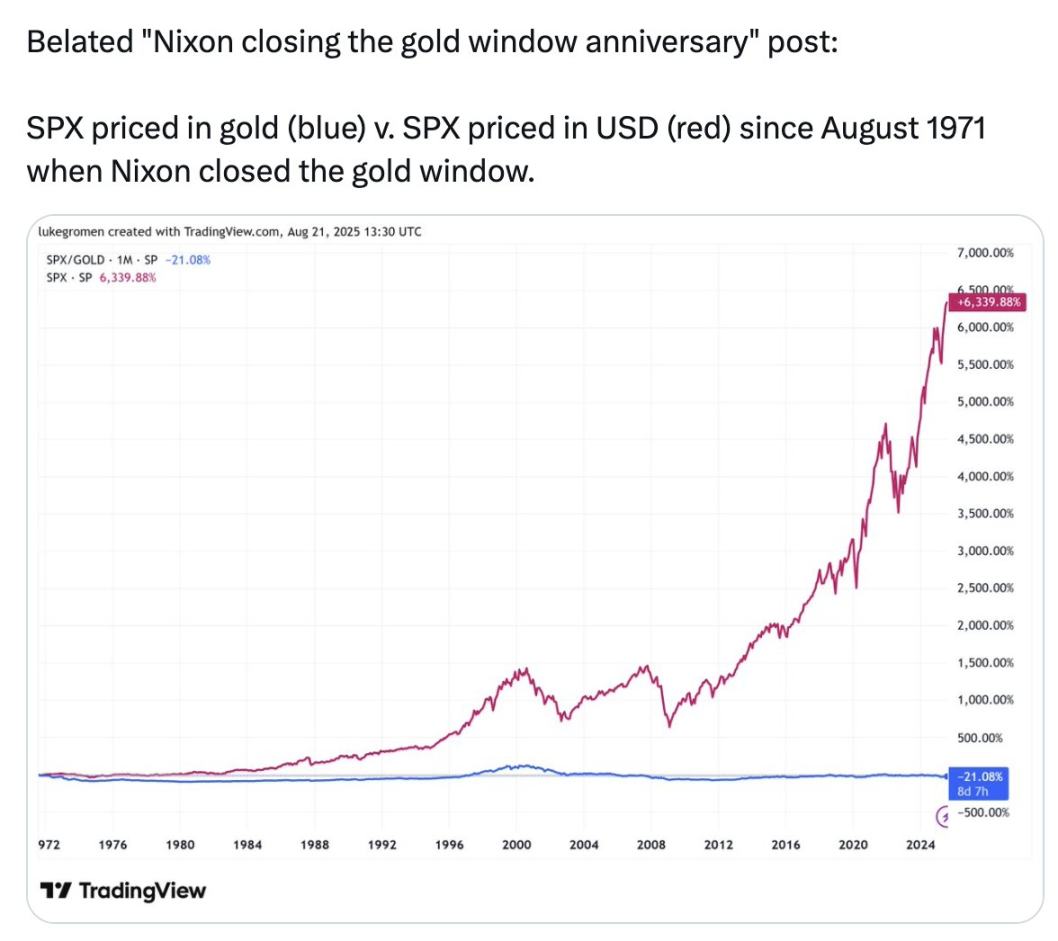

Sieh dir die blaue Linie in diesem Chart an:

Der S&P 500 in US-Dollar gerechnet ist seit 1971 um 6339 % gestiegen; in Gold gerechnet ist der S&P 500 jedoch um 21 % gefallen

In den letzten 54 Jahren war es besser, sein Vermögen in Gold zu halten, als in den 500 größten und erfolgreichsten US-Unternehmen.

Dieses Chart soll dich nicht dazu bringen, Gold zu kaufen, sondern dir zeigen: Das, was sie „Geld“ nennen, das, womit wir alles messen, die US-Dollar auf deinem Bankkonto – das ist kein echtes „Geld“. Es kann keinen Wert speichern, konnte es nie und wird es auch nie können.

Was sie „Geld“ nennen, ist kein Wertaufbewahrungsmittel. Das ist der dreifache „Betrug“:

- „Betrug“ Nummer 1: Sie stehlen deine Rendite;

- „Betrug“ Nummer 2: Die angebliche Rendite ist keine echte Rendite;

- „Betrug“ Nummer 3: Geld ist nicht „echt“.

Was also tun?

Behalte einen Teil der US-Dollar für kurzfristige Bedürfnisse wie alltägliche Ausgaben, Steuern und Notfallreserven. Nutze Staatsanleihen, um Rendite zu erzielen.

Lege dein gesamtes langfristiges Vermögen in einen Mix aus Vermögenswerten an, die ihren Wert über die Zeit speichern können: Aktien und Immobilien sind in Ordnung, aber auch Bitcoin, Ethereum und Gold sind gut. Letztere drei sind knapp und werden nicht durch Inflation entwertet. Diese Vermögenswerte wirken riskant, weil sie volatil sind – aber Volatilität ist nicht gleich Risiko.

Mittelfristiges Vermögen kannst du ebenfalls in Staatsanleihen parken und dann investieren, wenn die langfristigen Wertaufbewahrungs-Assets im Preis fallen. Das ist das Geheimnis des Investierens – wie Buffett sagt: Sei gierig, wenn andere ängstlich sind, und ängstlich, wenn andere gierig sind. Du musst nicht sofort handeln, warte auf große Rücksetzer und denke in Jahren oder sogar Jahrzehnten.

Nutze möglichst Krypto-Tools und Börsen für diese Vorgänge. Meide die riskantesten Innovationen, so bist du vorne dabei und umgehst die größten Risiken, wenn Krypto das traditionelle Finanzsystem umkrempelt.

In der Schule wird dir das niemand beibringen. Aber du musst es lernen, weiterforschen und deine Zukunft schützen.

Lass dein Geld nicht auf der Bank. Verwandle Geld in Vermögenswerte und lege es in Kryptowährungen an.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Alle Augen auf den CPI – 5 Altcoins bereit, um das 100-fache zu explodieren, wenn die Risikobereitschaft steigt

AAVE kämpft trotz des Maple-Deals: Können die Bullen die Kontrolle zurückgewinnen?

Analyst prognostiziert den nächsten großen Schritt für SHIB nach einer langen Ruhephase

Die große Umkehr steht bevor – 5 Altcoins mit 10-fachem Potenzial, während die bullische Dynamik zunimmt