الكاتب: Alex Krüger

الترجمة: Block unicorn

المقدمة

الاحتياطي الفيدرالي كما نعرفه سينتهي في عام 2026.

سيكون العامل الأكثر أهمية في عوائد الأصول في العام المقبل هو الاحتياطي الفيدرالي الجديد، وخاصة التحول في النظام الذي سيحدثه رئيس الاحتياطي الفيدرالي الجديد الذي سيعينه ترامب.

أصبح هاسيت الخيار الأول لترامب لقيادة الاحتياطي الفيدرالي (احتمالية Polymarket تبلغ 71%). يشغل حالياً منصب مدير المجلس الاقتصادي الوطني، وهو اقتصادي من المدرسة العرضية ومؤيد مخلص لترامب منذ فترة طويلة، ويؤمن بمبدأ "أولوية النمو". يعتقد أنه بعد الانتصار الأساسي في الحرب ضد التضخم، فإن الحفاظ على أسعار فائدة حقيقية مرتفعة هو تصرف سياسي عنيد وليس سلوكاً اقتصادياً حكيماً. تعيينه المحتمل يمثل تحولاً حاسماً في النظام: سيبتعد الاحتياطي الفيدرالي عن الحذر البيروقراطي التقني الذي ميز عصر باول، وسيتجه نحو مهمة جديدة تركز بوضوح على خفض تكاليف الاقتراض لدفع أجندة الرئيس الاقتصادية.

لفهم النظام السياسي الذي سيطبقه، دعونا نقيم بدقة تصريحاته هذا العام حول أسعار الفائدة والاحتياطي الفيدرالي:

-

"السبب الوحيد الذي يفسر عدم خفض الاحتياطي الفيدرالي للفائدة في ديسمبر هو التحيز الحزبي ضد ترامب." (21 نوفمبر).

-

"لو كنت في اللجنة الفيدرالية للسوق المفتوحة، لكنت أكثر ميلاً لاتخاذ إجراءات خفض الفائدة، بينما باول أقل ميلاً لذلك" (12 نوفمبر).

-

"أنا أتفق مع ترامب في أن أسعار الفائدة يمكن أن تكون أقل بكثير" (12 نوفمبر).

-

"ثلاثة تخفيضات متوقعة في الفائدة ليست سوى البداية" (17 أكتوبر).

-

"آمل أن يواصل الاحتياطي الفيدرالي خفض الفائدة بشكل كبير" (2 أكتوبر).

-

"خفض الفائدة من قبل الاحتياطي الفيدرالي هو خطوة في الاتجاه الصحيح نحو خفض أسعار الفائدة بشكل كبير." (18 سبتمبر).

-

"وجهة نظر والر وترامب حول أسعار الفائدة صحيحة" (23 يونيو).

وفقاً لمقياس من 1 إلى 10 من الحمائم إلى الصقور (1 = الأكثر حمائمية، 10 = الأكثر صقورية)، يحصل هاسيت على درجة 2.

إذا تم ترشيحه، سيتولى هاسيت منصب عضو مجلس محافظي الاحتياطي الفيدرالي في يناير ليحل محل ميلان عند انتهاء ولايته القصيرة. ثم في مايو، عند انتهاء ولاية باول، سيتم ترقية هاسيت إلى منصب الرئيس. ووفقاً للسابق التاريخي، سيستقيل باول من مقعده في المجلس بعد إعلانه عن نيته بعدة أشهر، مما يمهد الطريق أمام ترامب لترشيح والش لملء هذا المنصب.

على الرغم من أن والش هو المنافس الرئيسي حالياً لترشيح هاسيت للرئاسة، إلا أن افتراضي الأساسي هو أنه سينضم إلى معسكر التغيير. بصفته عضواً سابقاً في مجلس محافظي الاحتياطي الفيدرالي، كان والش "يخوض حملة" على أساس برنامج إصلاح هيكلي، داعياً بوضوح إلى "اتفاقية جديدة بين وزارة الخزانة والاحتياطي الفيدرالي"، وهاجم قيادة الاحتياطي الفيدرالي لاستسلامها لـ"استبداد الوضع الراهن". والأهم من ذلك، يعتقد والش أن ازدهار الإنتاجية المدفوع بالذكاء الاصطناعي حالياً هو بطبيعته انكماشي، مما يعني أن الاحتياطي الفيدرالي يحافظ على أسعار فائدة تقييدية عن طريق الخطأ السياسي.

توازن القوى الجديد

سيمنح هذا المشهد الاحتياطي الفيدرالي بقيادة ترامب نواة حمائمية قوية، وسيكون له تأثير تصويتي موثوق في معظم قرارات التيسير، رغم أن ذلك ليس مضموناً، كما أن درجة الميل الحمائمي ستعتمد على التوافق.

-

النواة الحمائمية (4 أشخاص): هاسيت (الرئيس)، والش (عضو المجلس)، والر (عضو المجلس)، باومان (عضو المجلس).

-

"الوسطاء القابلون للاستمالة" (6 أشخاص): كوك (عضو المجلس)، بار (عضو المجلس)، جيفرسون (عضو المجلس)، كاشكاري (مينيابوليس)، ويليامز (نيويورك)، أ. بولسون (فيلادلفيا).

-

الصقور (شخصان): هارماك (كليفلاند)، لوغان (دالاس).

ومع ذلك، إذا لم يستقل باول من مقعده في المجلس (وهو أمر مرجح للغاية؛ جميع الرؤساء السابقين استقالوا تاريخياً، مثل يلين التي استقالت بعد 18 يوماً من ترشيح باول)، فسيكون ذلك سلبياً للغاية. لن يمنع ذلك فقط الشاغر المطلوب لوالش، بل سيجعل من باول "رئيساً ظلياً" ويشكل مركز قوة آخر خارج النواة الحمائمية قد يكون أكثر ولاءً.

الجدول الزمني: أربع مراحل لاستجابة السوق

بالنظر إلى جميع العوامل المذكورة أعلاه، يجب تقسيم استجابة السوق إلى أربع مراحل مختلفة:

سيكون هناك تفاؤل فوري بشأن ترشيح هاسيت (ديسمبر) وموجة من المشاعر الصعودية في الأسابيع التي تلي التأكيد، حيث ستعشق الأصول الخطرة وجود حمائمي بارز ومخلص على رأس الاحتياطي الفيدرالي.

إذا لم يعلن باول عن استقالته من مجلس الإدارة خلال ثلاثة أسابيع، سيزداد القلق تدريجياً، فكل يوم تأخير سيعيد طرح سؤال "ماذا لو لم يرحل؟". وستعود مخاطر الذيل للظهور.

في اللحظة التي يعلن فيها باول استقالته، ستندلع موجة من الابتهاج.

مع اقتراب أول اجتماع للجنة الفيدرالية للسوق المفتوحة بقيادة هاسيت في يونيو 2026، سيعود التوتر إلى السوق، حيث سيركز الجميع على كل كلمة من أعضاء اللجنة المصوتين (الذين يتحدثون بانتظام، مما يمنح الناس لمحة عن آرائهم وطريقة تفكيرهم).

المخاطر: لجنة منقسمة

لأن الرئيس لا يملك "صوت الحسم" كما يعتقد الكثيرون (في الواقع لا يملك)، يجب على هاسيت أن يكسب النقاش في اللجنة الفيدرالية للسوق المفتوحة ليحصل على أغلبية حقيقية. كل تحرك بمقدار 50 نقطة أساس سيؤدي إلى انقسام 7-5، مما سيلحق ضرراً مؤسسياً ويبعث برسالة إلى السوق بأن الرئيس هو لاعب سياسي وليس اقتصادي نزيه. في الحالات القصوى، سيكون التعادل 6-6 أو معارضة 4-8 لخفض الفائدة كارثة. سيتم الإعلان عن نتائج التصويت الدقيقة في محضر اجتماع اللجنة بعد ثلاثة أسابيع من كل اجتماع، مما سيحول هذه الإعلانات إلى أحداث مؤثرة في السوق.

ما سيحدث بعد الاجتماع الأول هو أكبر مجهول. توقعي الأساسي هو أن هاسيت، إذا حصل على 4 أصوات دعم ثابتة وكان لديه طريق موثوق للحصول على 10 أصوات، سيحقق توافقاً حمائمياً وينفذ أجندته.

استنتاج: لا يمكن للسوق أن يستبق بالكامل الموقف الحمائمي الجديد للاحتياطي الفيدرالي.

إعادة تسعير أسعار الفائدة

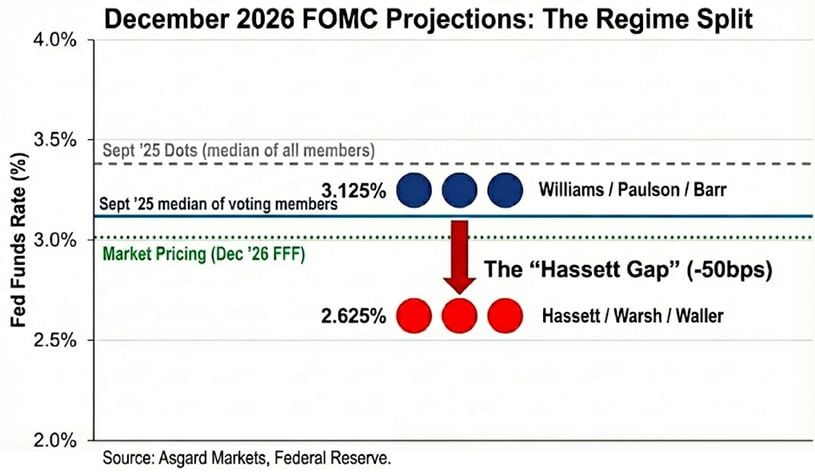

الرسم النقطي ليس سوى وهم. رغم أن الرسم النقطي في سبتمبر توقع سعر فائدة 3.4% في ديسمبر 2026، إلا أن هذا الرقم يمثل الوسيط لجميع المشاركين، بمن فيهم الصقور الذين لا يصوتون. من خلال إخفاء هوية الرسم النقطي بناءً على التصريحات العلنية، أقدر أن وسيط المصوتين أقل بكثير، عند 3.1%.

عندما أستبدل هاسيت ووالش بباول وميلان، يتغير الوضع أكثر. إذا استخدمنا ميلان ووالر لتمثيل موقف الاحتياطي الفيدرالي الجديد المتشدد في خفض الفائدة، فإن توزيع التصويت لعام 2026 لا يزال ذا قمتين، لكن القمة أقل: ويليامز / بولسون / بار عند 3.1%، هاسيت / والش / والر عند 2.6%. أضع مرساة سعر الفائدة للقيادة الجديدة عند 2.6%، بما يتماشى مع توقعات ميلان الرسمية. ومع ذلك، ألاحظ أنه أعرب عن تفضيله لسعر فائدة "مناسب" بين 2.0% و2.5%، مما يعني أن ميل النظام الجديد قد يكون أقل حتى من توقعاتهم.

لقد أدرك السوق هذا جزئياً بالفعل، فحتى 2 ديسمبر، كان توقع سعر الفائدة في ديسمبر 2026 هو 3.02%، لكنه لم يستوعب بعد بالكامل مدى هذا التغيير في النظام. إذا نجح هاسيت في توجيه أسعار الفائدة نحو الانخفاض، فسيتعين على منحنى العائد قصير الأجل أن ينخفض بمقدار 40 نقطة أساس أخرى. بالإضافة إلى ذلك، إذا كان توقع هاسيت بشأن الانكماش من جانب العرض صحيحاً، فسوف ينخفض التضخم أسرع من توقعات السوق العامة، مما سيدفع إلى مزيد من التخفيضات الكبيرة في الفائدة لمنع التشديد السلبي.

تأثير عبر الأصول

رغم أن الاستجابة الأولى لترشيح هاسيت يجب أن تكون "ارتفاع شهية المخاطرة"، إلا أن الشكل الدقيق لهذا التغيير في النظام هو "تزايد التضخم"، أي الرهان على سياسة تيسيرية جريئة على المدى القصير، مع توقع نمو اسمي (ومخاطر تضخم) أعلى على المدى الطويل.

أسعار الفائدة: يريد هاسيت أن يتخذ الاحتياطي الفيدرالي إجراءات جريئة لخفض الفائدة في أوقات الركود، مع الحفاظ على نمو يزيد عن 3% في أوقات الازدهار. إذا نجح، يجب أن ينخفض عائد سندات الخزانة لأجل سنتين بشكل كبير ليعكس توقعات خفض الفائدة، بينما قد يبقى عائد سندات العشر سنوات مرتفعاً بسبب النمو الهيكلي الأعلى واستمرار علاوة التضخم.

الأسهم: يعتقد هاسيت أن الموقف السياسي الحالي يثبط ازدهار الإنتاجية المدفوع بالذكاء الاصطناعي. سيخفض بشكل كبير معدل الخصم الحقيقي، مما يدفع مضاعفات تقييم أسهم النمو إلى "الارتفاع". الخطر ليس في الركود الاقتصادي، بل في اضطرابات سوق السندات الناجمة عن ارتفاع العوائد طويلة الأجل بسبب الاحتجاجات.

الذهب: الاحتياطي الفيدرالي المتماسك سياسياً، والذي يضع النمو الاقتصادي بوضوح فوق هدف التضخم، هو بلا شك سيناريو صعودي نموذجي للأصول الصلبة. وبسبب تحوط السوق من خطر تكرار الحكومة الجديدة لسياسات السبعينيات من القرن الماضي عبر خفض الفائدة المفرط، يجب أن يتفوق أداء الذهب على سندات الخزانة الأمريكية.

البيتكوين: في الظروف العادية، سيكون البيتكوين هو التجسيد الأنقى لاستراتيجية تداول "تغيير النظام". ومع ذلك، منذ صدمة 10 أكتوبر، أظهر البيتكوين انحرافاً هبوطياً حاداً، وزخماً ضعيفاً في الانتعاش الكلي، وينهار عند ظهور أي أخبار سلبية، ويرجع ذلك أساساً إلى تصاعد المخاوف بشأن "دورة الأربع سنوات" وأزمة في موقع البيتكوين نفسه. أعتقد أنه بحلول عام 2026، ستتغلب سياسة هاسيت النقدية وأجندة ترامب لتخفيف التنظيم على المزاج التشاؤمي السائد حالياً.

ملاحظة تقنية: "الكتاب الأزرق" (Tealbook)

الكتاب الأزرق هو التوقع الاقتصادي الرسمي لموظفي الاحتياطي الفيدرالي، وهو أيضاً المعيار الإحصائي لجميع مناقشات اللجنة الفيدرالية للسوق المفتوحة (FOMC). يتم إعداد هذا التقرير من قبل قسم البحوث والإحصاء، الذي تديره المديرة تيفلين، ويضم أكثر من 400 اقتصادي. تيفلين، مثل معظم موظفيها، من الكينزيين، ونموذج الاحتياطي الفيدرالي الرئيسي (FRB/US) يتبنى بوضوح الكينزية الجديدة.

يمكن لهاسيت، من خلال تصويت المجلس، تعيين اقتصادي من المدرسة العرضية لقيادة هذا القسم. استبدال اقتصادي كينزي تقليدي (يعتقد أن النمو الاقتصادي يؤدي إلى التضخم) باقتصادي من المدرسة العرضية (يعتقد أن ازدهار الذكاء الاصطناعي سيؤدي إلى الانكماش) سيغير النتائج بشكل كبير. على سبيل المثال، إذا توقع نموذج القسم أن ينخفض معدل التضخم من 2.5% إلى 1.8% بسبب زيادة الإنتاجية، فقد يكون أعضاء اللجنة الفيدرالية للسوق المفتوحة الأقل ميلاً للحمائمية أكثر استعداداً للتصويت لصالح تخفيضات كبيرة في الفائدة.