ظاهرة الفقاعات المالية هي موضوع نقاش ساخن بين العاملين في القطاع، وهناك العديد من الأوراق الأكاديمية حول هذا الموضوع، بدءًا من دراسة البروفيسور Didier Sornette لعام 2014 حول الفقاعات المالية.

في الواقع، تُعرِّف الورقة البحثية "الفقاعة" بأنها فترة من النمو غير المستدام حيث ترتفع الأسعار بشكل متسارع ومتزايد، أي أنها تنمو بشكل يفوق النمو الأسي. من الواضح أن الفقاعات، بحسب التعريف، مصيرها الانفجار وإعادة الأسعار إلى قيمتها الابتدائية أو أسوأ من ذلك.

في الماضي القريب، شهدت Bitcoin (BTC) فترات من النمو الذي يفوق النمو الأسي، تلتها انخفاضات حادة جدًا، أُطلق عليها اسم "شتاء الكريبتو"، وهي فترة لم يعد أحد يتحدث فيها عن Bitcoin أو الأصول الأخرى، مما يعني أن هناك جمودًا في القطاع وانهيارًا في الأسعار. الانخفاضات السابقة التي تلت فقاعة سعر Bitcoin كانت -91%، -82%، -81%، و-75% في شتاء الكريبتو الأخير.

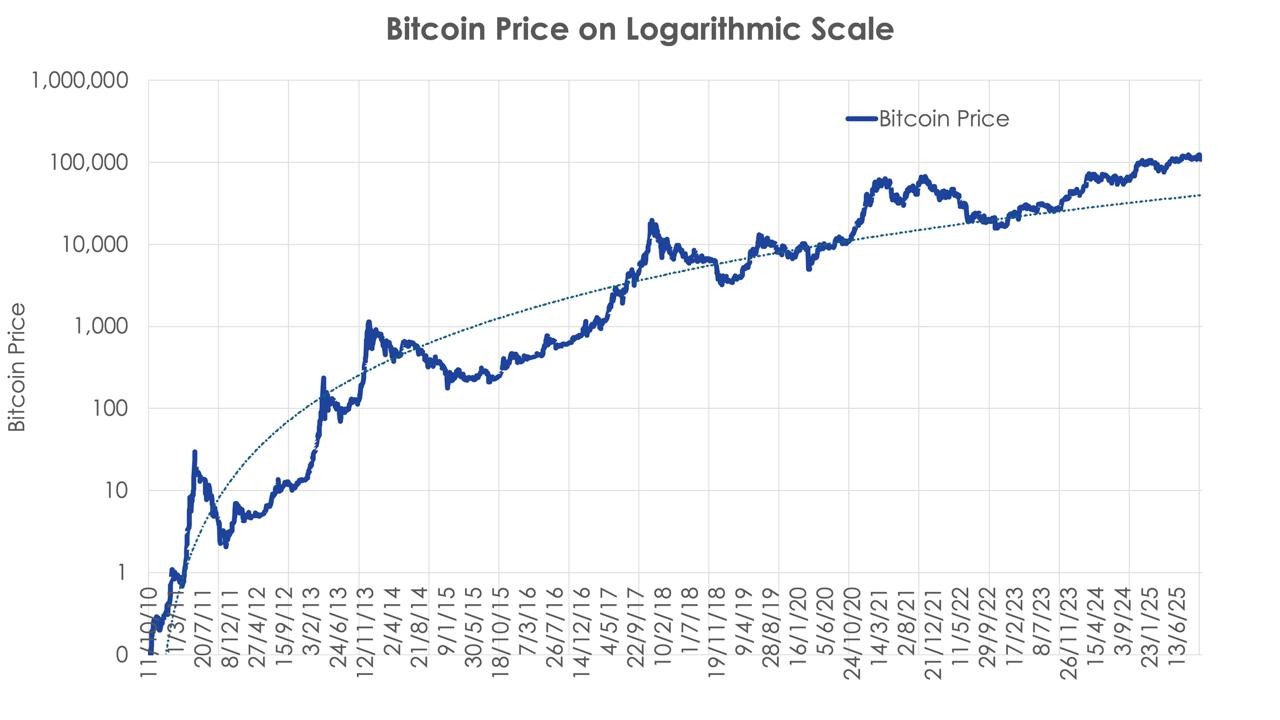

حتى الآن، اتبع اتجاه سعر Bitcoin دورة مميزة تتمثل في الانقسام النصفي كل 210,000 كتلة، أي ما يعادل حوالي أربع سنوات، وهو ما حدد بشكل إيقاعي فترات الانخفاض والتعافي ثم النمو الأسي.

سعر Bitcoin، مقياس لوغاريتمي. المصدر: Diaman Partners

سعر Bitcoin، مقياس لوغاريتمي. المصدر: Diaman Partners في عام 2011، وبالاشتراك مع البروفيسور Ruggero Bertelli، نشرت Diaman Partners ورقة بحثية حول مؤشر إحصائي حتمي يُسمى Diaman Ratio. ينشئ هذا المؤشر انحدارًا خطيًا بين الأسعار على مقياس لوغاريتمي (كما هو موضح أعلاه لسعر Bitcoin) والزمن.

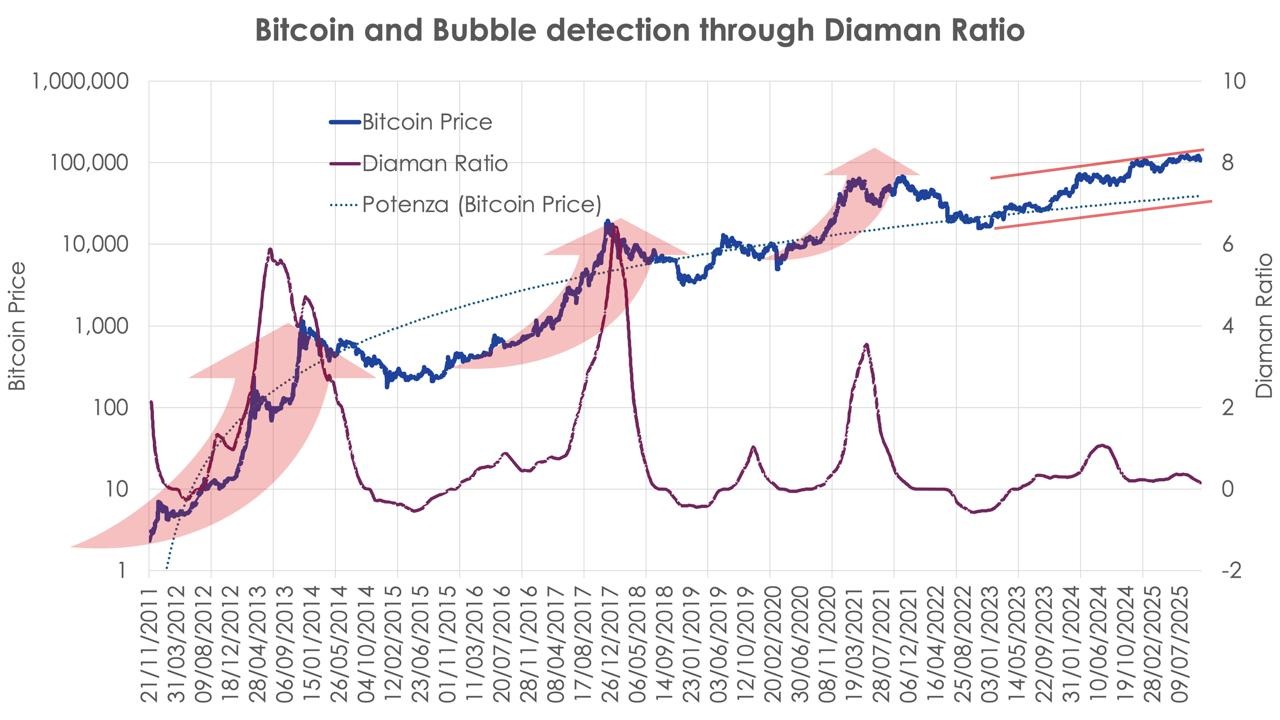

دون الخوض في تفاصيل هذا المؤشر، والذي هو في الواقع مفيد جدًا لأولئك الذين يستخدمون الأدوات الكمية لاتخاذ قرارات الاستثمار، فإن الغرض من هذا الجزء الأول من التحليل هو التحقق من مدى وكيفية دخول Bitcoin في فقاعة في الماضي.

للقيام بذلك، إذا كان DR < 0، فهذا يعني أن السعر في انخفاض؛ إذا كان DR < 1، فهذا يعني أن النمو مستدام؛ إذا كان DR = 1، فهذا يعني أن النمو أسي؛ إذا كان DR > 1، فهذا يعني أن النمو يفوق النمو الأسي، وهو ما يتوافق مع تعريف Sornette للفقاعات.

قامت Diaman Partners بأخذ السلسلة التاريخية اليومية لـ Bitcoin، وحسبت DR لمدة عام واحد، وتحققت من الأوقات التي كان فيها أكبر من 1.

سعر Bitcoin + اكتشاف الفقاعة. المصدر: Diaman Partners

سعر Bitcoin + اكتشاف الفقاعة. المصدر: Diaman Partners يُظهر الرسم البياني بوضوح أنه في الدورات السابقة كانت هناك فترات من النمو الذي يفوق النمو الأسي، بينما في الدورة الأخيرة، باستثناء محاولة عندما تمت الموافقة على صناديق ETF في الولايات المتحدة وتجاوز سعر Bitcoin أعلى مستوى له في 2021 قبل الانقسام النصفي في 2024، وهو أمر لم يحدث من قبل، لم يكن Diaman Ratio أعلى بكثير من 0.

هل يعني هذا أن دورات Bitcoin لن تتبع بعد الآن قاعدة الأربع سنوات، مع بدء شتاء الكريبتو نحو نهاية السنة الثانية من الدورة؟ من المبكر جدًا الجزم بذلك، لكن من المرجح أن هيكل نمو Bitcoin قد تغير.

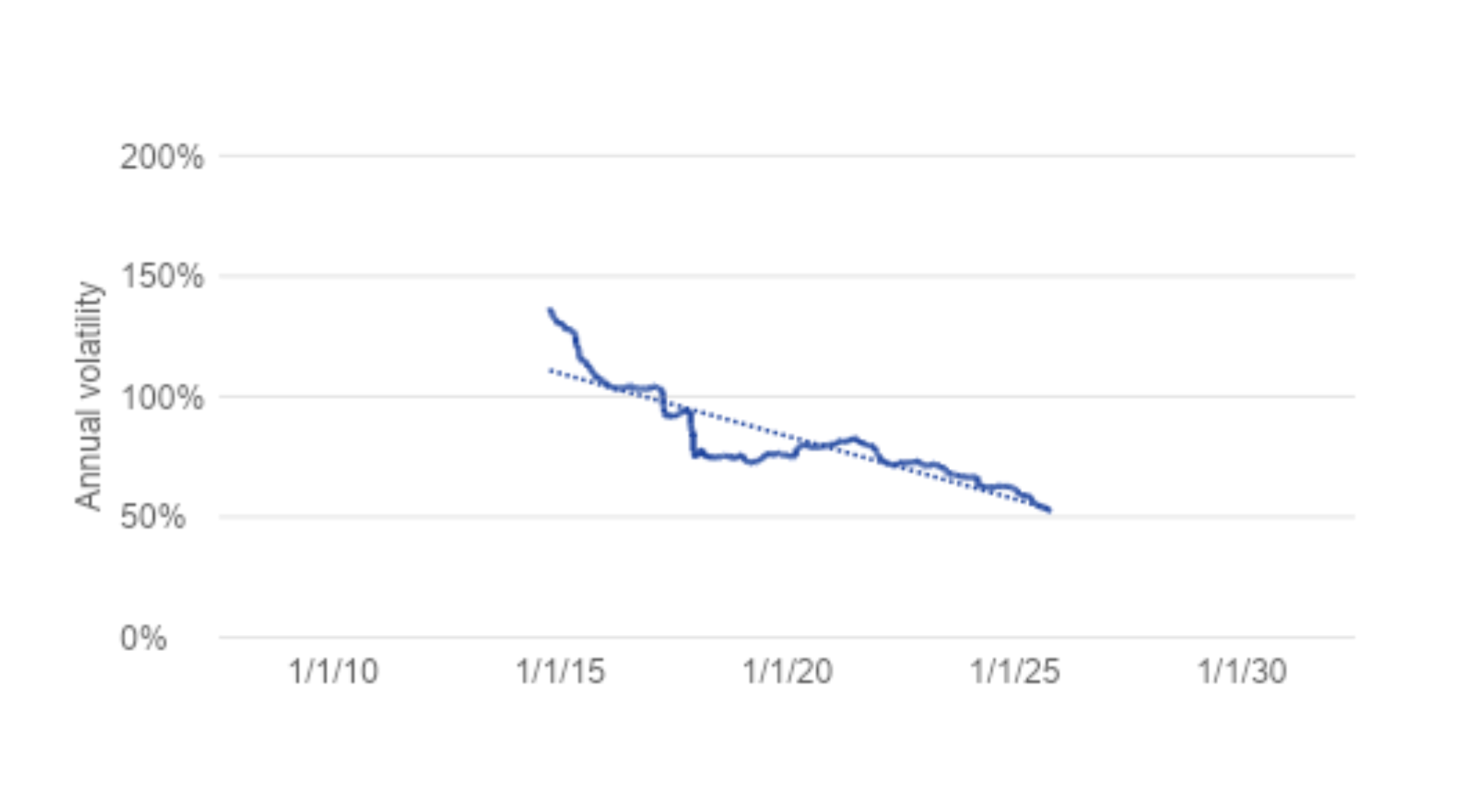

لاختبار هذه الفرضية، أخذنا تقلب سعر Bitcoin مع نافذة مراقبة لمدة أربع سنوات، أي ما يعادل دورة الانقسام النصفي، وحركنا نافذة حساب التقلب هذه عبر الزمن لمعرفة ما إذا كانت تبقى ثابتة أو تنخفض مع مرور الوقت.

التقلب السنوي لـ Bitcoin. المصدر: Diaman Partners

التقلب السنوي لـ Bitcoin. المصدر: Diaman Partners يُظهر الرسم البياني انخفاضًا حادًا في التقلب، حيث كان في السنوات الأولى من التطوير أكثر من 140% سنويًا، ثم انخفض تدريجيًا إلى قيمة حالية تبلغ حوالي 50% أو أقل. بينما يعني انخفاض التقلب أيضًا انخفاض العوائد المتوقعة، إلا أنه يعني استقرارًا أكبر في الأسعار في المستقبل ومفاجآت أقل.

ذو صلة: تقدير مستويات دعم Bitcoin للقاع التالي في الدورة

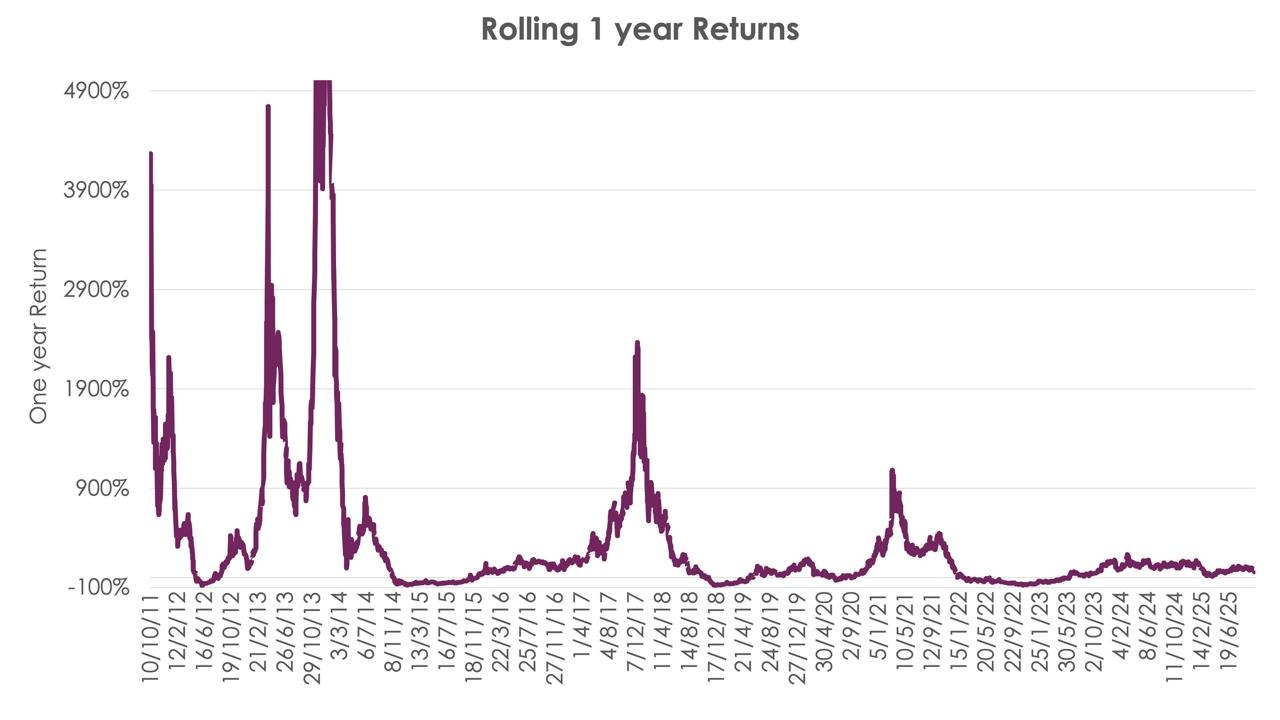

في الواقع، إذا أخذنا رسم العائد السنوي المتحرك، أي أخذ أداء سنة واحدة في 2011 ثم حساب العائد لسنة واحدة على أساس يومي، يتضح أنه في الماضي كانت هناك عوائد انخفضت مع مرور الوقت وفي السنوات الثلاث الأخيرة بقيت في الواقع ثابتة، مما يؤكد أن نظرية دورة Bitcoin، مع سنوات رائعة تليها سنة كارثية، قد تم كسرها إلى حد ما.

عوائد Bitcoin المتحركة لمدة سنة واحدة. المصدر: Diaman Partners

عوائد Bitcoin المتحركة لمدة سنة واحدة. المصدر: Diaman Partners يُظهر الرسم البياني أعلاه أن متوسط العوائد السنوية قد انخفض تدريجيًا، دون وجود قمم على الإطلاق في الدورة الأخيرة، مما يؤكد الفرضية بأن هيكل المخاطرة والعائد لـ Bitcoin قد تغير. ومع ذلك، ارتفع سعر Bitcoin من 15,000 دولار في ديسمبر 2022 إلى 126,000 دولار في أعلى مستوياته الأخيرة، لذا تم تحقيق عائد جذاب جدًا في هذه الدورة، ولكن مع ضجة أقل من الدورات السابقة.

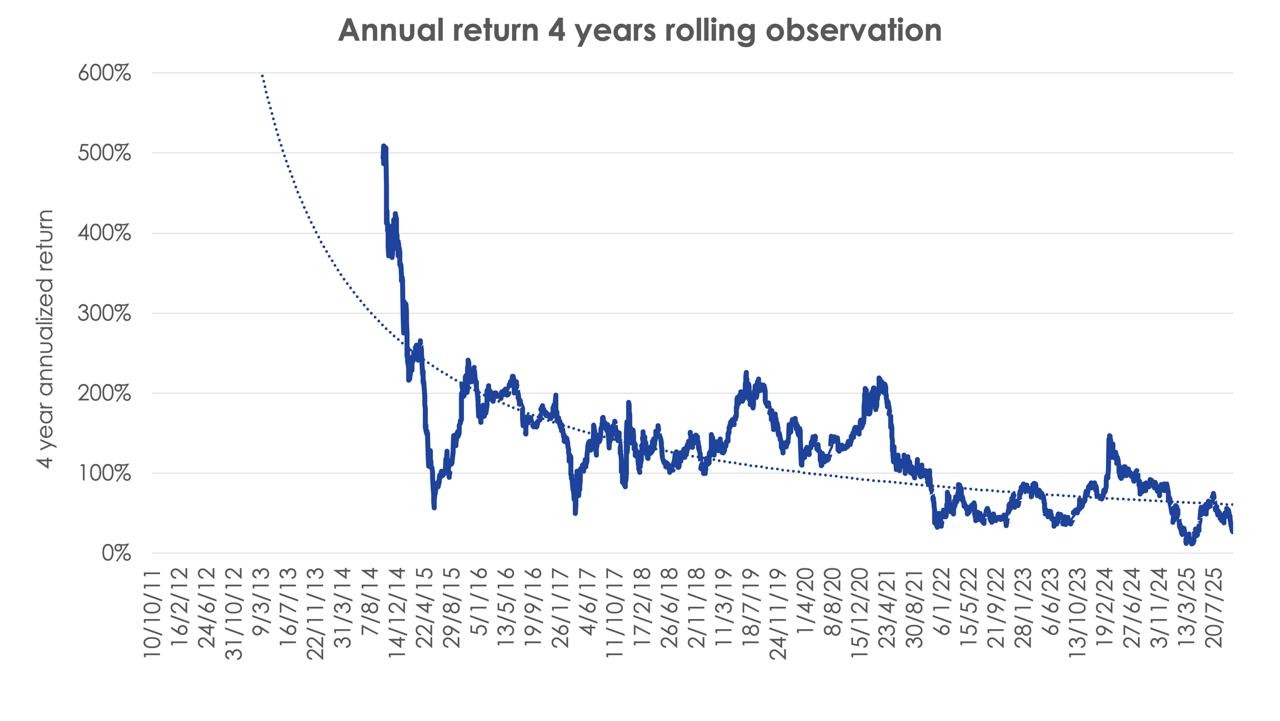

عوائد Bitcoin المتحركة لمدة أربع سنوات. المصدر: Diaman Partners

عوائد Bitcoin المتحركة لمدة أربع سنوات. المصدر: Diaman Partners يُظهر رسم العوائد السنوية المتوسطة على مدى فترة مراقبة مدتها أربع سنوات اتجاهًا واضحًا نحو انخفاض عوائد Bitcoin مع مرور الوقت، وهو أمر مفهوم عند النظر إلى القيمة السوقية الإجمالية لـ Bitcoin، حيث أن مضاعفة أصل بقيمة 20 مليار دولار يختلف تمامًا عن مضاعفة أصل بقيمة 2 تريليون دولار.

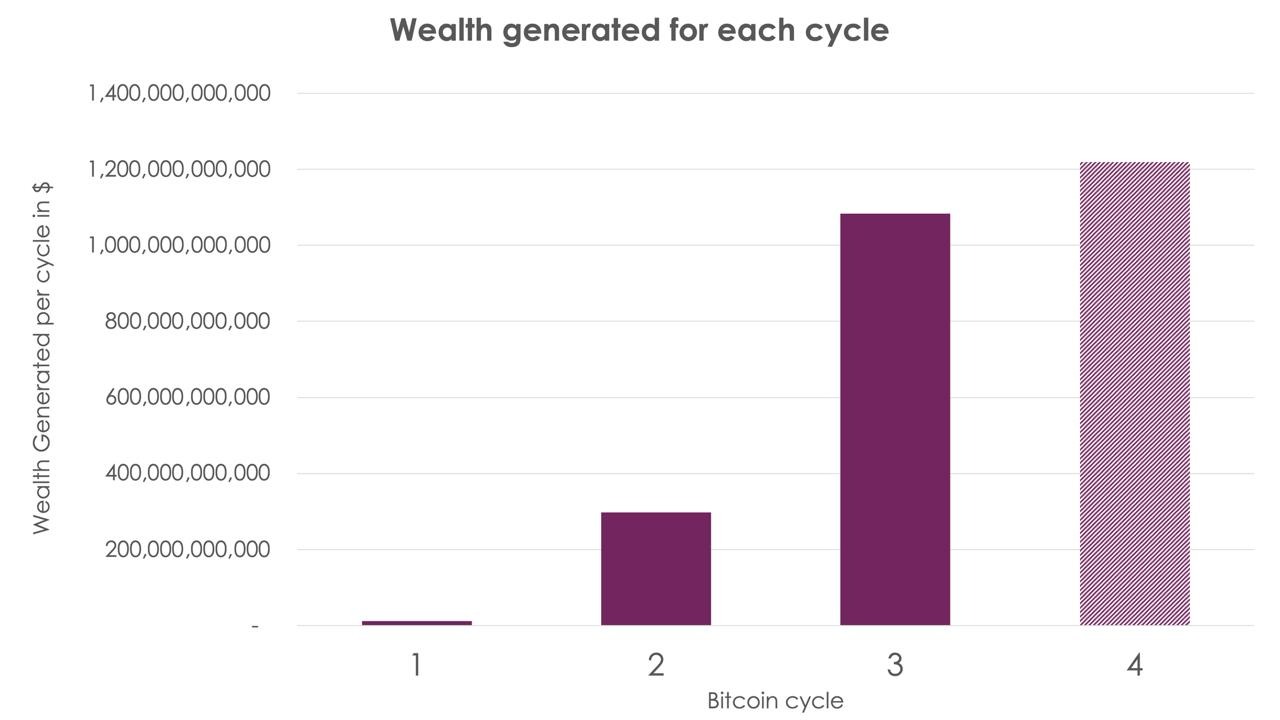

الثروة التي تم توليدها من Bitcoin في كل دورة. المصدر: Diaman Partners

الثروة التي تم توليدها من Bitcoin في كل دورة. المصدر: Diaman Partners من ناحية أخرى، بافتراض أنه يمكننا اعتبار صعود دورة الانقسام النصفي الرابعة قد انتهى، وهو أمر لا يمكن لأحد نفيه أو تأكيده بيقين، فإن إجمالي الثروة التي تم توليدها حتى الآن أكبر من الدورات الأخرى، مما يؤكد، إذا كان هناك حاجة للتأكيد، أن Bitcoin، سواء كشبكة أو كأصل بحد ذاته، قد ولدت ثروة أكثر من أي نوع آخر من الاستثمارات خلال 15 عامًا فقط من التاريخ.

استنتاجات من هذا التحليل، من وجهة نظر إحصائية:

في أربع مناسبات، يمكن اعتبار Bitcoin في مرحلة "فقاعة"، أي مع عوائد تفوق النمو الأسي، ولكن على عكس الفقاعات التقليدية التي تنفجر بعد بضعة أشهر، أظهرت Bitcoin مرونة في نموها، والذي يبلغ في المتوسط Diaman Ratio أقل من 1 مع نمو مرتفع ولكن ليس أسيًا. في الواقع، يمكن لقانون القوة أن يصف نمو سعر Bitcoin بشكل جيد جدًا.

يمكن أيضًا ملاحظة بوضوح أن هذه الظواهر "الفقاعية" قد انخفضت في شدتها ومدة حدوثها مع مرور الوقت، لدرجة أنه في الدورة الأخيرة التي بدأت في 2024، لم يكن هناك (على الأقل حتى الآن) نمو في الأسعار يفوق النمو الأسي.

كل من العوائد والتقلبات في انخفاض، مما يشير إلى أن الوصول إلى قيم تفوق المليون (إذا حدث ذلك) سيستغرق على الأرجح 15 عامًا، وبالتالي فإن العديد من التوقعات بوصول Bitcoin إلى 13 مليون دولار في 2040 غير محتملة إحصائيًا.

إن الموافقة على صناديق ETF في الولايات المتحدة، مع وصول صندوق BlackRock's IBIT spot Bitcoin ETF إلى 100 مليار دولار في الأصول المدارة في أقل من ثلاث سنوات، ليصبح بذلك أسرع منتج مالي نموًا في التاريخ، قد كسرت دورة Bitcoin التي كانت تتنبأ بفترات من النمو، والنمو المفرط وشتاء الكريبتو، مع تحقيق قمم جديدة بعد الانقسام النصفي التالي.

تشير الاستقرار الأكبر في العوائد وانخفاض التقلب إلى أن شتاء الكريبتو لن يكون "باردًا جدًا" مع خسائر تتجاوز 50%-60% كما في الدورات السابقة، بل قد تتناوب فترات الانخفاض مع قمم جديدة دون القفزات الأسية التي شوهدت في الماضي.