الجاني الحقيقي وراء انهيار Stream: مخاطر وفرص DeFi Curator

Deng Tong, Jinse Finance

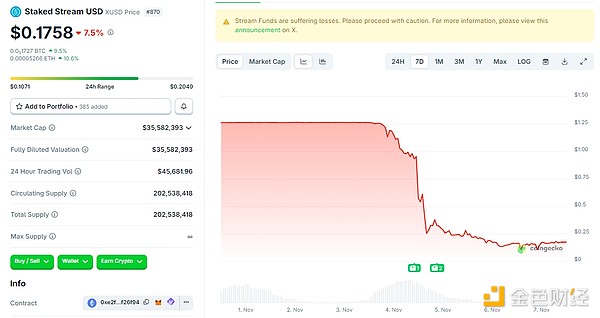

في 3 نوفمبر 2025، أدى سوء إدارة الأصول بسبب اختراق Balancer إلى خسارة بقيمة 93 مليون دولار في Staked Stream. فقدت العملة المستقرة xUSD ارتباطها بالدولار، واستمر انخفاضها في الأيام التالية، حيث بلغت قيمتها حتى وقت كتابة هذا التقرير 0.1758 دولار فقط.

تسببت سلسلة التفاعلات التي أطلقتها Stream Finance في أزمة ثقة سريعة في دور "Curator" (المدير) في بروتوكولات DeFi. ووفقًا لبيانات DefiLlama، انخفض إجمالي القيمة المقفلة (TVL) في الخزائن التي يديرها Curator من 10.3 مليارات دولار إلى 7.5 مليارات دولار منذ 30 أكتوبر، حيث هربت كميات كبيرة من الأموال في حالة من الذعر، مما يشير إلى تصاعد مخاوف السوق بشأن مخاطر هذا النموذج.

تسببت سلسلة التفاعلات التي أطلقتها Stream Finance في أزمة ثقة سريعة في دور "Curator" (المدير) في بروتوكولات DeFi. ووفقًا لبيانات DefiLlama، انخفض إجمالي القيمة المقفلة (TVL) في الخزائن التي يديرها Curator من 10.3 مليارات دولار إلى 7.5 مليارات دولار منذ 30 أكتوبر، حيث هربت كميات كبيرة من الأموال في حالة من الذعر، مما يشير إلى تصاعد مخاوف السوق بشأن مخاطر هذا النموذج.

حذر مستشار العملات المشفرة لدونالد ترامب، ديفيد بيلي: أزمة الائتمان في مجال الإقراض DeFi تتطور إلى أزمة سيولة في العملات المشفرة. إذا لم يكن من الممكن توفير الضمانات المطلوبة لتغطية نداءات الهامش، أو إذا فشلت عمليات التحوط، فمن المرجح أن تنتقل المخاطر من التمويل اللامركزي (DeFi) إلى التمويل المركزي (CeFi)... نأمل ألا تتطور الأمور إلى هذا الحد، لكن يجب البقاء حذرين وتجنب مخاطر الأطراف المقابلة.

وفي الوقت الذي لم تهدأ فيه تداعيات أزمة Stream بعد، زادت أزمة Morpho Labs من قلق القطاع. فقد وصلت نسبة استخدام خزائنها التي تبلغ قيمتها مئات الملايين من الدولارات إلى الحد الأحمر بنسبة 100%، ونتج عن تأخير آلية التصفية ديون معدومة بقيمة 700 ألف دولار، مما اضطرها إلى تعليق السحب على سلاسل مثل Arbitrum وPlume.

انتقد الرئيس التنفيذي لـAave، Stani Kulechov، نموذج الحفظ لدى Morpho، قائلاً إنه يركز المخاطر في تجمعات الأموال المشتركة، وقارن ذلك بأسواق Aave المستقلة، مما أثار نقاشًا أوسع حول DeFi.

ما هو DeFi Curator؟ من هم الـCurator؟ ما هي مزايا وعيوب ودروس Curator؟

أولاً: ما هو DeFi Curator؟

يمكن ترجمة DeFi Curator إلى "مدير DeFi". يشير Curator إلى الأفراد أو الفرق غير المنتمية للفريق الأساسي للبروتوكول، ولكن لديهم القدرة على إنشاء وصيانة خزائن استراتيجية (Vault) أو نماذج تخصيص الأصول في بروتوكولات التمويل اللامركزي. في مجال DeFi، يقومون من خلال خبراتهم وأدواتهم بتحليل وتقييم ودمج وتقديم أفضل المعلومات والفرص والمشاريع للمستخدمين. هم بمثابة "قيّمي متاحف" أو "مشتريين محترفين" في عالم DeFi، لذا يمكن أيضًا ترجمة DeFi Curator إلى "قيّم DeFi".

يلعب DeFi Curator دورًا مزدوجًا: يحصلون على حقوق الحوكمة المفوضة من حاملي الرموز الآخرين، ثم يعبرون عن آرائهم ويستخدمون هذه السلطة في التصويتات الحوكمية. دورهم يشبه مديري الأصول. يقترحون استراتيجيات تخصيص الأصول المناسبة: مثل ما هي الأصول التي يجب الاحتفاظ بها، كيفية تحسين العوائد، وكيفية ضمان أمان الأموال. يجب عليهم ضمان الاستقرار المالي للمنظمات اللامركزية المستقلة (DAO) والحفاظ على التوازن بين الإنفاق والاستثمار.

بالإضافة إلى ذلك، لديهم دور رئيسي آخر: ضمان أمان البروتوكول. لذلك، غالبًا ما تتولى فرق توقيع متعددة هذه الوظائف الحيوية، وتتكون من أعضاء الفريق ومؤسسات خارجية ذات سمعة طيبة، وأحيانًا تتعاون مع مؤسسات متخصصة.

DeFi Curator هو قوة ناشئة في السوق، لكنه يعتمد حاليًا بشكل أساسي على نماذج مكافآت ناضجة:

عقود دورية للمهام المستمرة (مثل إدارة المعلمات) تدفع شهريًا أو سنويًا؛

دفعات لمرة واحدة للتدخلات المؤقتة (مثل مراجعة الكود)؛

تقاسم إيرادات البروتوكول (مثل رسوم تجمعات Morpho).

تدعم تكلفة التحويل المنخفضة المتأصلة في البلوكشين وسهولة تحويل الأصول إلى رموز تطوير طرق تمويل جديدة للمديرين.

ثانياً: من هم أهم DeFi Curator في السوق؟

في النظام البيئي الحالي لـDeFi، تم تطبيق نموذج DeFi Curator على نطاق واسع في إدارة الخزائن، تعدين السيولة، وإصدار الأصول الاصطناعية وغيرها من السيناريوهات.

1. MEV Capital TVL: 955.77 مليون دولار

أزمة الثقة في DeFi التي أثارتها Stream مرتبطة ارتباطًا وثيقًا بـMEV Capital. MEV Capital هي Curator رئيسية في نظام Stream Finance، وترتبط المؤسستان بعمق من خلال اتفاقية تجارية "تفويض الاستراتيجية - حفظ الأموال - تقاسم الأرباح". كجهة متخصصة رئيسية أدخلتها Stream، تتولى MEV Capital إدارة تخصيص أصول خزائن العوائد الأساسية لديها.

دفعت MEV Capital بـStream إلى الهاوية من خلال عمليتين رئيسيتين: استثمرت MEV Capital أكثر من 60% من الأموال المحفوظة (حوالي 105 ملايين دولار) في سوق خيارات العملات المشفرة خارج السلسلة غير الشفاف، مستخدمة استراتيجية "بيع التقلبات" - أي تحقيق أرباح من خلال بيع خيارات الشراء/البيع، وهو في جوهره رهان على بقاء السوق في نطاق ضيق. تحقق هذه الاستراتيجية عوائد مستقرة في الفترات الهادئة، لكنها تواجه مخاطر كبيرة في حال حدوث تقلبات شديدة؛ كما رفعت معدل الرافعة المالية للأموال المحفوظة إلى 5 أضعاف من خلال الإقراض التكراري، مما جعل 175 مليون دولار من الأموال المحفوظة تتعرض لمخاطر تداول بقيمة 875 مليون دولار. عندما تسبب اختراق Balancer في انهيار السوق، تم تصفية مراكز الخيارات بشكل جماعي، مما أدى إلى خسائر تجاوزت طبقة الهامش وابتلعت رأس مال المستخدمين مباشرة.

الآلية الأساسية التي اعتمدتها Stream هي "التكرار الدوري" (Recursive Looping)، حيث أوضحت Stream أن استراتيجيتها تتضمن إقراض الأصول وإعادة استثمارها بشكل متكرر لزيادة كفاءة رأس المال. لكن هذا يزيد أيضًا من المخاطر النظامية ويؤدي إلى مخاطر رافعة مالية.

حذر المتداول المجهول "Cbb0fe" من أن بيانات Stream على السلسلة تظهر أن الأصول الداعمة لـxUSD تبلغ حوالي 170 مليون دولار فقط، بينما وصلت القروض إلى 530 مليون دولار، وأن استراتيجية "التكرار الدوري" في البروتوكول رفعت الرافعة المالية إلى أكثر من 4 أضعاف. في مقال حديث دافعت فيه Stream عن هذه الاستراتيجية، أوضحت: "التكرار الدوري يعني أن البروتوكول يعيد استخدام أصوله للحصول على فروق أسعار الفائدة."

ومع ذلك، اندلعت الخلافات عندما اكتشف المستخدمون أن Stream جمعت "صندوق تأمين" غير معلن من الأرباح: اتهم المستخدم المعروف باسم chud.eth الفريق بالاحتفاظ بـ"60% من الرسوم غير المعلنة" وعدم فصلها بشكل مناسب عن الاستراتيجيات التي يدعي الفريق حمايتها. ردت Stream بأن نيتها كانت "استخدام هذه الأموال دائمًا كصندوق تأمين"، واستشهدت باتصالات داخلية وتحديثات للمستثمرين، لكنها اعترفت بعدم الشفافية الكافية في كيفية عمل صندوق التأمين.

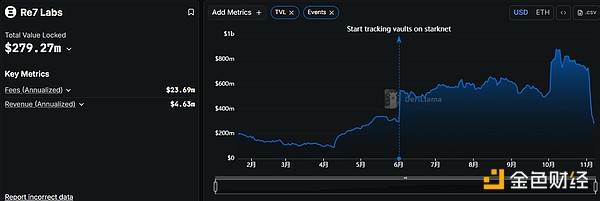

2. Re7 Labs TVL: 279.72 مليون دولار

Re7 Labs وMEV Capital هما Curator رئيسيان في Stream. بلغت الأموال التي تديرها Re7 Labs أكثر من 25% من إجمالي TVL في Stream، أي حوالي 125 مليون دولار.

توجه هذه الـ125 مليون دولار بشكل رئيسي إلى ثلاثة مجالات عالية المخاطر: 65 مليون دولار في مجمعات سيولة Balancer دون أي تأمين لامركزي؛ 40 مليون دولار في تعدين سلاسل البلوكشين الناشئة مع مخاطر ثغرات العقود الذكية وهروب المشاريع؛ و20 مليون دولار في عقود دائمة خارج السلسلة باستخدام رافعة مالية تزيد عن 10 أضعاف في التداولات الطويلة والقصيرة.

بالأمس فقط، وصلت نسبة استخدام مجمعات الأموال التي تديرها MEV Capital وRe7 Labs على منصة Lista DAO إلى 99%، مما أدى إلى تفعيل التصفية القسرية.

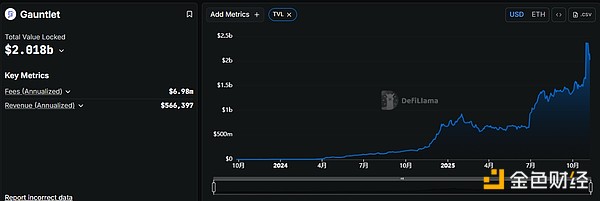

3. Gauntlet TVL: 2.018 مليار دولار

المنطق التشغيلي الأساسي لـGauntlet هو وضع قرارات الذكاء الاصطناعي ضمن إطار صارم يمكن التحكم فيه يدويًا، حيث توفر تقنيات التحليل الكمي المدفوعة بالذكاء الاصطناعي خدمات معايرة معايير المخاطر، مراجعة الامتثال الاستراتيجي، والاستجابة للطوارئ لبروتوكولات رائدة مثل Aave وCompound وUniswap، مما يسد الفجوة في "إدارة المخاطر" في نموذج Curator التقليدي.

في حادثة فقدان ارتباط deUSD، أوقفت Gauntlet بشكل عاجل وظيفة السحب في Compound، مما منع انتشار الديون المعدومة من خلال "إيقاف الخسائر بالقفل"، وكانت هذه الاستجابة أسرع بثلاث ساعات من التدخل اليدوي في Aave، مما قلل الخسائر بحوالي 120 مليون دولار.

4. Steakhouse Financial TVL: 1.298 مليار دولار

قامت Steakhouse بإدخال سندات الخزانة الأمريكية وأصول الائتمان الخاصة إلى MakerDAO، مما دفع بصناعة الأصول الواقعية المرمزة إلى الأمام.

تستفيد Steakhouse من بنية Morpho التحتية، حيث توزع وتعيد موازنة الودائع عبر أسواق الإقراض المختلفة في Morpho، لتطوير استراتيجيات عوائد مؤسسية. وهذا يسمح لهم بالتركيز على خبراتهم الأساسية: العملات المستقرة، التحليل المعقد للمخاطر، وتحسين المحافظ الاستثمارية. لذلك، أصبحت Steakhouse أكبر جهة لإدارة مخاطر العملات المستقرة على Morpho، ومزودًا لمنتجات عوائد العملات المستقرة ذات الخلفية DeFi لشركات التكنولوجيا المالية والبورصات والمؤسسات.

Steakhouse Financial هي الآن أكبر مدير على Morpho، حيث تدير 48 خزينة على Ethereum وBase وKatana وPolygon وUnichain وArbitrum، وتحقق أكثر من 500 ألف دولار من الإيرادات المتكررة سنويًا.

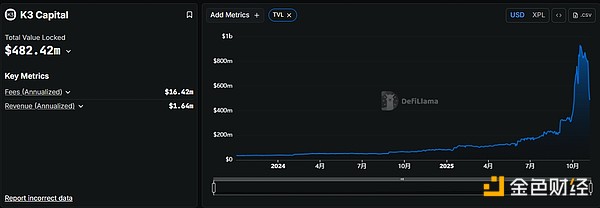

5. K3 Capital TVL: 482.42 مليون دولار

K3 Capital هي Curator مؤسسية تركز على تقديم خدمات تخصيص الأصول وإدارة المخاطر على السلسلة للمؤسسات والأفراد، وتختلف عن منصات تجميع العوائد مثل Stream Finance التي تركز على المستخدمين الأفراد، حيث تركز خدماتها على إدارة أموال المستثمرين المحترفين والمؤسسات بشكل دقيق.

من أبرز أمثلتها التعاون العميق مع بروتوكول Gearbox للإقراض اللامركزي بالرافعة المالية. من خلال نموذج "من التجمع إلى الحساب" (pool-to-account) الفريد من نوعه في Gearbox، أطلقت K3 Capital سوق ائتمان USDT مخصص، حيث يمكن للمستخدمين اقتراض ما يصل إلى 10 أضعاف قيمة USDT المرهونة، وتوجه الأموال إلى بروتوكولات DeFi ذات الامتثال العالي مثل Ethena وSky وPendle.

وفقًا لبيانات ChainUnified، تدير K3 Capital أصولًا مقفلة (TVL) بقيمة 224.6 مليون دولار، موزعة على خمسة سلاسل بلوكشين: Avalanche وUnichain وBinance وEthereum وBOB.

ثالثاً: مزايا وعيوب ودروس Curator

بفضل كفاءتهم العالية، يمكن للـCurator مساعدة المستخدمين على خفض عتبة الاستثمار دون الحاجة لفهم آليات الرافعة المالية المعقدة، مما يسهل عليهم الدخول. عادةً ما يكون Curator فرقًا بحثية أو مختبرات مخاطر قادرة على تعديل المعلمات ديناميكيًا حسب تقلبات السوق وبيانات السلسلة ومخاطر التصفية. على سبيل المثال، في استراتيجية سوق ائتمان USDT التي صممتها K3 Capital لـGearbox، يحتاج المستخدم فقط إلى إيداع الأصول ليحصل على عائد سنوي يتراوح بين 8% و12%، أي أعلى بثلاث مرات من العائد عند التشغيل الذاتي.

لكن العديد من الـCurator يستخدمون هياكل معقدة من التكرار أو الأصول الاصطناعية، مما يزيد من المخاطر. على سبيل المثال، تعتمد Stream على آلية التكرار الدوري، وعند حدوث أزمة ثقة في السوق أو صدمة خارجية، تصبح بنية "الإقراض الدوري + الضمان عبر بروتوكولات متعددة" هشة للغاية.

هناك أيضًا مشكلة الشفافية لدى Curator. معظمهم يكشف فقط عن العوائد التاريخية ويخفي عمدًا معلومات المخاطر الرئيسية. لم يعرف مستخدمو Stream حتى وقوع الأزمة أن الرافعة المالية الفعلية لـMEV Capital بلغت 5 أضعاف، وأن الأصول الداعمة لـxUSD كانت 170 مليون دولار فقط مقابل قروض بقيمة 530 مليون دولار.

هناك أيضًا مخاطر ناتجة عن تركيز الأصول بشكل مفرط لدى Curator. قبل أزمة Stream، كانت MEV Capital وRe7 Labs تديران 85% من إجمالي TVL، وكلاهما كان يركز بشكل كبير على بروتوكول Balancer، مما جعل أي اختراق لـBalancer يؤثر مباشرة على Stream.

لذلك، يجب أن يكون مستقبل DeFi Curator قائمًا على الشفافية العالية. يجب على Curator الكشف طوعًا عن بنية استراتيجياتهم، الضمانات، نسب الرافعة المالية، وآليات التصفية. يجب أن تكون حالة الضمانات الحقيقية، هيكل الديون، وسلاسل إعادة الضمان قابلة للتحقق من قبل أطراف خارجية. كما يجب على Curator التخلي عن عقلية المقامرة ذات الرافعة المالية العالية والتركيز على الاستثمار طويل الأجل. أما المستخدمون فعليهم الاعتماد على بيانات السلسلة لتقييم موثوقية Curator.

الخاتمة

مرت أربعة أيام على أزمة Stream، لكن لا يزال من غير الواضح ما إذا كان يمكن إعادة التشغيل، أو تعويض الأصول بشكل مناسب، أو استعادة الثقة؛ فلا يزال مصير Stream مجهولًا، كما انخفضت ثقة القطاع بأكمله في DeFi بشكل حاد.

رغم جمال الفقاعة، إلا أنها ستنفجر في النهاية. Curator هو الجسر بين المستخدمين العاديين والتمويل اللامركزي، ويجب ألا يكون هدف Curator النهائي هو تعظيم الأرباح، بل التركيز على الاستثمار الحقيقي طويل الأجل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أطلقت Injective دعم EVM الأصلي على سلسلتها عالية الأداء المبنية على Cosmos

بدأت Injective اختبار طبقة inEVM Layer 2 في وقت مبكر من عام 2023 وأعلنت في وقت سابق من هذا العام أنها ستضيف دعم EVM الأصلي على طبقتها الأولى المبنية على Cosmos. تهدف خارطة طريق MultiVM الخاصة بالمشروع إلى إنشاء بيئة مشتركة للمطورين لإطلاق التطبيقات باستخدام WebAssembly أو EVM أو Solana Virtual Machine.

أعلنت $RAVE عن اقتصاديات الرمز المميز، لإشعال محرك الثقافة اللامركزية للترفيه العالمي

$RAVE ليست مجرد عملة رقمية، بل تمثل الانتماء وقوة البناء المشترك. إنها توفر للمجتمع الأدوات التي تتيح للناس الإبداع معًا، ومشاركة القيمة، وإعادة التأثير إلى المجتمع.

حددت مصلحة الضرائب الأمريكية (IRS) ملاذًا آمنًا لصناديق ETF للعملات المشفرة لكسب مكافآت Staking