الحرق، الورقة الأخيرة لـ Uniswap

قد لا ينقذ اقتراح Hayden الجديد منصة Uniswap بالضرورة.

استيقظت هذا الصباح لأجد أن UNI ارتفع بنسبة تقارب 40%، إلى جانب اتجاه صعودي عام يشهده قطاع DeFi بأكمله.

سبب هذا الارتفاع هو كشف Uniswap عن ورقته الأخيرة. فقد قدم مؤسس Uniswap، Hayden، اقتراحًا جديدًا يركز على موضوع طال انتظاره وهو "مفتاح الرسوم". في الواقع، تم طرح هذا الاقتراح 7 مرات خلال العامين الماضيين، مما يجعله خبرًا قديمًا بالنسبة لمجتمع Uniswap.

ومع ذلك، هذه المرة مختلفة حيث أن الاقتراح تم تقديمه شخصيًا من قبل Hayden نفسه. بالإضافة إلى مفتاح الرسوم، يغطي الاقتراح أيضًا تدابير مثل حرق التوكنات، ودمج Labs وFoundation، وغيرها. وقد أعرب بعض كبار الحائزين بالفعل عن دعمهم، وفي سوق التوقعات، بلغت احتمالية تمرير الاقتراح 79%.

7 إخفاقات خلال عامين: إصرار "مفتاح الرسوم"

مفتاح الرسوم هو في الواقع آلية شائعة جدًا في مجال DeFi. على سبيل المثال، قامت Aave بتفعيل مفتاح الرسوم بنجاح في عام 2025، مستخدمة نموذج "إعادة الشراء + التوزيع" لاستخدام إيرادات البروتوكول في إعادة شراء توكنات AAVE، مما دفع السعر من 180$ إلى 231$، محققة زيادة سنوية بنسبة 75%.

بالإضافة إلى Aave، حققت بروتوكولات مثل Ethena وRaydium وCurve وUsual وغيرها نجاحًا كبيرًا أيضًا مع مفتاح الرسوم، مما وفر مثالًا مستدامًا على اقتصاديات التوكنات لصناعة DeFi بأكملها.

مع وجود العديد من السوابق الناجحة، لماذا لم تتمكن Uniswap من تنفيذ ذلك؟

a16z تخفف قبضتها، لكن مشاكل Uniswap بدأت للتو

هنا يجب أن نذكر لاعبًا رئيسيًا — a16z.

في تاريخ Uniswap، حيث كان عدد الناخبين المؤهلين منخفضًا عمومًا، كان الأمر يتطلب عادة حوالي 40 مليون UNI فقط للوصول إلى عتبة التصويت. ومع ذلك، كانت هذه الشركة العملاقة لرأس المال الاستثماري تسيطر سابقًا على حوالي 55 مليون توكن UNI، مما كان له تأثير مباشر جدًا على نتيجة التصويت.

لقد كانوا دائمًا من معارضي الاقتراحات ذات الصلة.

في وقت مبكر من جولتي التحقق في يوليو 2022، اختاروا الامتناع عن التصويت واكتفوا بالتعبير عن بعض المخاوف في المنتدى. ومع ذلك، في الاقتراح الثالث في ديسمبر 2022، عندما كانت مجمعات مثل ETH-USDT وDAI-ETH جاهزة لتفعيل معدل رسوم 1/10 من خلال التصويت على السلسلة، أدلى a16z بصوت معارض واضح، مستخدمًا قوة تصويت تبلغ 15 مليون UNI. انتهى هذا التصويت في النهاية بنسبة موافقة بلغت 45%، وعلى الرغم من أن المؤيدين كانوا الأغلبية، إلا أنه فشل بسبب عدم كفاية عدد الناخبين المؤهلين. في المنتدى، أوضح a16z: "لا يمكننا في النهاية دعم أي اقتراح لا يأخذ في الاعتبار التداعيات القانونية والضريبية." كان هذا أول معارضة علنية لهم.

في الاقتراحات اللاحقة، حافظ a16z باستمرار على هذا الموقف. في مايو ويونيو 2023، قدمت GFX Labs اقتراحين متتاليين متعلقين بالرسوم. وعلى الرغم من أن اقتراح يونيو حصل على دعم بنسبة 54%، إلا أنه فشل مرة أخرى بسبب عدم كفاية المشاركة المطلوبة، بتأثير من تصويت a16z المعارض بـ 15 مليون صوت. وفي اقتراح ترقية الحوكمة في مارس 2024، تكرر نفس السيناريو — حوالي 55 مليون UNI دعم، لكن تم إحباطه بسبب معارضة a16z. أما التحول الأكثر دراماتيكية فقد حدث من مايو إلى أغسطس 2024، عندما حاول مقدمو الاقتراحات تأسيس كيان Wyoming DUNA لتجنب المخاطر القانونية. كان من المقرر إجراء التصويت في 18 أغسطس، لكنه تأجل إلى أجل غير مسمى بسبب "مشكلات جديدة من طرف ذي مصلحة لم يُذكر اسمه"، ويُعتقد على نطاق واسع أنه a16z.

فما الذي يقلق a16z حقًا؟ تكمن المشكلة الأساسية في المخاطر القانونية.

يعتقدون أنه بمجرد تفعيل مفتاح الرسوم، قد يتم تصنيف توكن UNI كأوراق مالية. وفقًا لاختبار Howey الشهير في الولايات المتحدة، إذا كان لدى المستثمرين توقع معقول لـ "أرباح ناتجة عن جهود الآخرين"، فقد يُعتبر الأصل ورقة مالية. مفتاح الرسوم يخلق بالضبط مثل هذا التوقع — حيث يحقق البروتوكول إيرادات ويشارك حاملو التوكنات في الأرباح، مما يشبه إلى حد كبير نموذج تقاسم الأرباح في الأوراق المالية التقليدية. كان شريك a16z، Miles Jennings، صريحًا في تعليق بالمنتدى: "DAO بدون كيان قانوني يواجه تعرضًا للمسؤولية الشخصية."

بالإضافة إلى مخاطر قوانين الأوراق المالية، فإن القضايا الضريبية لا تقل تحديًا. بمجرد تدفق الرسوم إلى البروتوكول، قد تطلب مصلحة الضرائب الأمريكية من DAO دفع ضرائب الشركات، مع تقدير أولي بأن الالتزامات الضريبية المحتملة قد تصل إلى 10 ملايين دولار. المشكلة أن DAO نفسها منظمة لامركزية بدون كيان قانوني أو هيكل مالي تقليدي. لا تزال الأسئلة حول كيفية دفع الضرائب ومن سيتحمل هذه التكلفة دون إجابة. وبدون حل واضح في الأفق، قد يؤدي تفعيل مفتاح الرسوم على عجل إلى تعريض جميع حاملي توكنات الحوكمة لمخاطر ضريبية.

حتى الآن، لا تزال UNI أكبر حيازة توكن فردية في محفظة a16z للعملات المشفرة، بحوالي 64 مليون UNI، ولا تزال تمتلك القدرة على التأثير بشكل كبير على نتائج التصويت.

ومع ذلك، كما نعلم جميعًا، مع انتخاب الرئيس ترامب وتغيير قيادة SEC، شهدت صناعة العملات المشفرة ربيعًا سياسيًا من الاستقرار. انخفضت المخاطر القانونية بالنسبة لـ Uniswap، مما يشير إلى تليين تدريجي في موقف a16z. من الواضح أن هذا لم يعد مصدر قلق كبير، وزادت احتمالية الموافقة على هذا الاقتراح بشكل كبير.

لكن هذا لا يعني عدم وجود صراعات أخرى؛ فلا يزال لدى آلية مفتاح الرسوم في Uniswap بعض النقاط المثيرة للجدل.

لا يمكنك أن تأكل الكعكة وتحتفظ بها في نفس الوقت

لفهم هذه النقاط الجديدة المثيرة للجدل، نحتاج أولاً إلى شرح موجز لكيفية عمل مفتاح الرسوم هذا.

من منظور التنفيذ الفني، أجرى هذا الاقتراح تعديلات مفصلة على هيكل الرسوم. في بروتوكول V2، تظل الرسوم الإجمالية عند 0.3%، لكن يُخصص 0.25% لمزودي السيولة (LPs) و0.05% للبروتوكول. أما بروتوكول V3 فهو أكثر مرونة، حيث يتم تحديد رسوم البروتوكول عند ربع إلى سدس رسوم LP. على سبيل المثال، في مجمع سيولة بنسبة 0.01%، تكون رسوم البروتوكول 0.0025%، أي ما يعادل تقسيم بنسبة 25%؛ وفي مجمع بنسبة 0.3%، تكون رسوم البروتوكول 0.05%، أي حوالي 17%.

استنادًا إلى هيكل الرسوم هذا، من المتوقع بشكل متحفظ أن تحقق Uniswap إيرادات سنوية تتراوح بين 10 و40 مليون دولار، وفي سيناريو السوق الصاعدة، استنادًا إلى حجم التداول التاريخي في الذروة، يمكن أن يصل هذا الرقم إلى 50 إلى 120 مليون دولار. وفي الوقت نفسه، يتضمن الاقتراح أيضًا الحرق الفوري لـ 100 مليون توكن UNI، أي ما يعادل 16% من المعروض المتداول، وإنشاء آلية حرق مستمرة.

بعبارة أخرى، من خلال مفتاح الرسوم، ستتحول UNI من "توكن حوكمة بلا قيمة" إلى أصل يولد إيرادات حقيقية.

بالطبع، هذا أمر رائع لحاملي Uni، لكن المشكلة تكمن هنا بالضبط. لأن جوهر "مفتاح الرسوم" هو إعادة توزيع الدخل بين مزودي السيولة والبروتوكول.

إجمالي الرسوم التي يدفعها المتداولون لن يتغير؛ فقط أن الدخل الذي كان يذهب بالكامل إلى مزودي السيولة يجب الآن أن يتخلى عن جزء منه للبروتوكول. لا يوجد شيء اسمه غداء مجاني. مع زيادة إيرادات البروتوكول، سينخفض دخل مزودي السيولة حتمًا.

لا يمكنك أن تأكل الكعكة وتحتفظ بها في نفس الوقت. لقد اختارت Uniswap بوضوح الخيار الثاني في مسألة "دخل مزودي السيولة أم دخل البروتوكول".

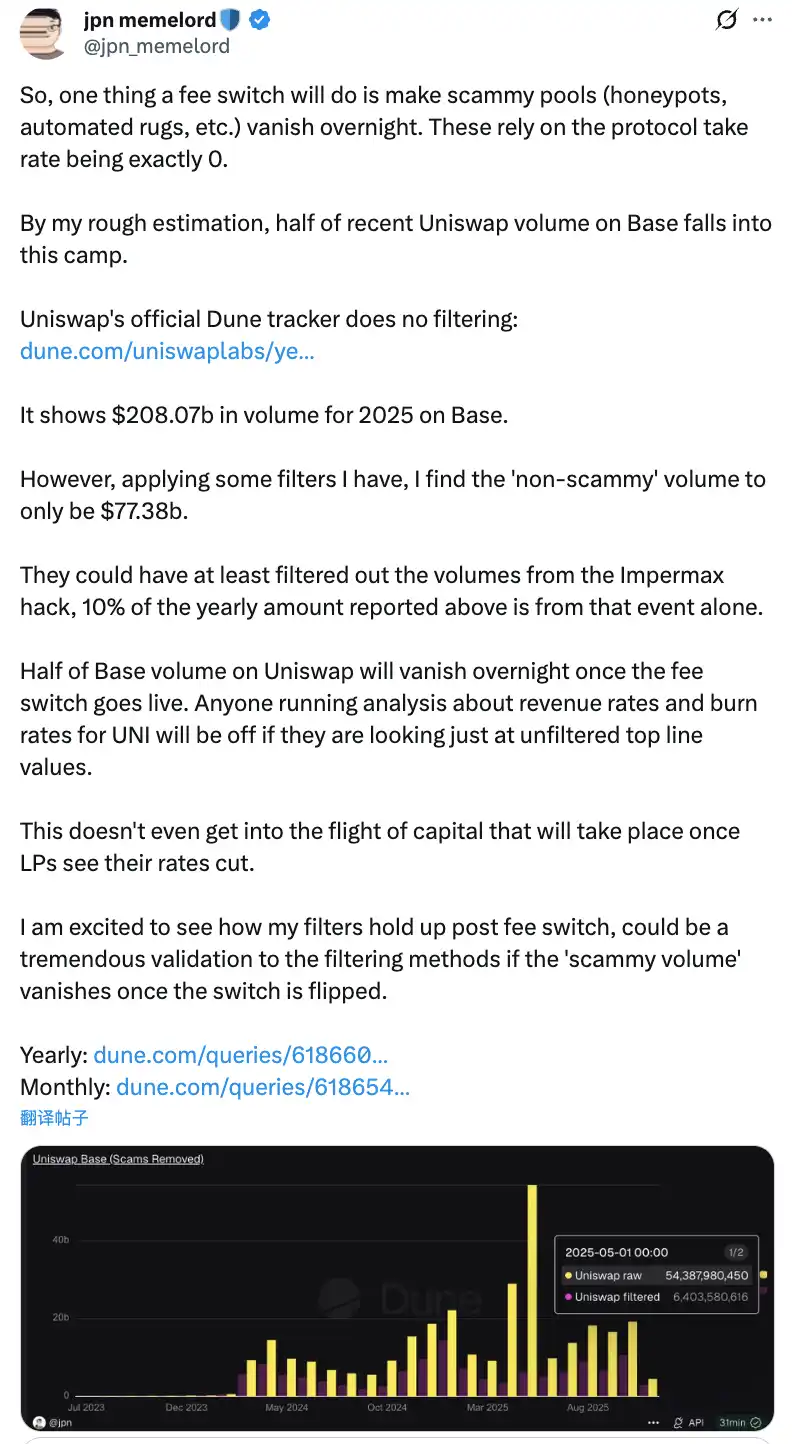

مناقشات المجتمع بمجرد تفعيل "مفتاح الرسوم" ستؤدي إلى اختفاء نصف حجم تداول Uniswap على سلسلة Base بين عشية وضحاها

لا ينبغي الاستهانة بالتأثير السلبي المحتمل لهذا التوزيع الجديد. على المدى القصير، ستنخفض أرباح مزودي السيولة بنسبة 10% إلى 25%، اعتمادًا على نسبة تقسيم رسوم البروتوكول. والأهم من ذلك، وفقًا لتوقعات النماذج، قد يحدث هجرة بنسبة 4% إلى 15% من السيولة من Uniswap إلى منصات منافسة.

وللتخفيف من هذه الآثار السلبية، يقترح الاقتراح أيضًا بعض تدابير التعويض المبتكرة. على سبيل المثال، يمكن من خلال آلية PFDA استيعاب MEV داخليًا لتوفير دخل إضافي لمزودي السيولة، حيث يحقق كل تداول بقيمة 10,000 دولار عائدًا إضافيًا يتراوح بين 0.06 و0.26 دولار. وتدعم ميزة Hooks في إصدار V4 تعديلات ديناميكية للرسوم، ويمكن أن تخلق aggregator hooks مصادر دخل جديدة. علاوة على ذلك، يعتمد الاقتراح استراتيجية تنفيذ تدريجية، تبدأ بتجربة مجمع السيولة الأساسي، مع مراقبة التأثيرات في الوقت الفعلي وإجراء التعديلات بناءً على البيانات.

مأزق مفتاح الرسوم

على الرغم من هذه التدابير التخفيفية، ما إذا كان يمكنها بالفعل تبديد مخاوف مزودي السيولة وفي النهاية تنفيذ هذا الاقتراح قد يتطلب وقتًا للتحقق. فحتى مع تدخل Hayden شخصيًا، قد لا يكون من الممكن إنقاذ Uniswap من هذا المأزق.

لأن التهديد الأكثر مباشرة يأتي من المنافسة السوقية، خاصة في المواجهة المباشرة بين Base Chain وAerodrome.

بعد اقتراح Uniswap، أدلى Alexander، الرئيس التنفيذي لفريق تطوير Aerodrome في Dromos Labs، بتعليق ساخر على X: "لم أكن أعتقد أبدًا أنه في عشية أهم يوم لـ Dromos Labs، سيرتكب أكبر منافسينا مثل هذا الخطأ الجسيم."

Aerodrome تتفوق على Uniswap في Base Chain

تُظهر البيانات أنه خلال الثلاثين يومًا الماضية، بلغ حجم تداول Aerodrome حوالي 20.465 مليار دولار، مستحوذة على حصة سوقية بنسبة 56% على Base Chain، بينما بلغ حجم تداول Uniswap على Base حوالي 12-15 مليار دولار، بحصة سوقية تتراوح بين 40-44%. لا تتفوق Aerodrome فقط بنسبة 35-40% في حجم التداول، بل تتجاوز Uniswap أيضًا في TVL بقيمة 473 مليون دولار مقابل 400 مليون دولار.

يكمن جذر الاختلاف في الفجوة الكبيرة في عائد مزودي السيولة. على سبيل المثال، في مجمع ETH-USDC، يبلغ العائد السنوي لـ Uniswap V3 حوالي 12-15% من رسوم التداول فقط، بينما يمكن لـ Aerodrome، من خلال حوافز توكن AERO، أن تقدم عوائد سنوية تتراوح بين 50-100% أو حتى أعلى، أي 3-7 أضعاف Uniswap. خلال الثلاثين يومًا الماضية، وزعت Aerodrome حوافز بقيمة 12.35 مليون دولار من AERO، موجهة السيولة بدقة من خلال آلية التصويت veAERO. بالمقابل، تعتمد Uniswap بشكل أساسي على الرسوم العضوية، وتطلق أحيانًا بعض برامج الحوافز المستهدفة، ولكن على نطاق أصغر بكثير من منافسيها.

كما أشار أحد أعضاء المجتمع: "السبب في تفوق Aerodrome على Uniswap في حجم التداول على Base هو أن مزودي السيولة يهتمون فقط بالعائد على الاستثمار لكل دولار من السيولة المقدمة. وتتفوق Aerodrome في هذا الجانب." هذه الملاحظة تصيب كبد الحقيقة.

بالنسبة لمزودي السيولة، لن يبقوا بسبب تأثير علامة Uniswap التجارية؛ فهم ينظرون فقط إلى العائد. على شبكة L2 ناشئة مثل Base، تمكنت Aerodrome، بصفتها DEX محلية، من ترسيخ ميزة المتقدم الأول بنموذج ve(3,3) المحسن وحوافز التوكنات العالية.

في هذا السياق، إذا قامت Uniswap بتفعيل مفتاح الرسوم، مما يقلل من أرباح مزودي السيولة أكثر، فقد يسرع ذلك من هجرة السيولة إلى Aerodrome. ووفقًا للنماذج، قد يؤدي مفتاح الرسوم إلى فقدان 4-15% من السيولة، وفي ساحة تنافسية مثل Base، قد تكون هذه النسبة أعلى. وبمجرد انخفاض السيولة، تزداد الانزلاقات في التداول، وينخفض حجم التداول لاحقًا، مما يخلق دوامة سلبية.

هل يمكن لاقتراح جديد إنقاذ Uniswap؟

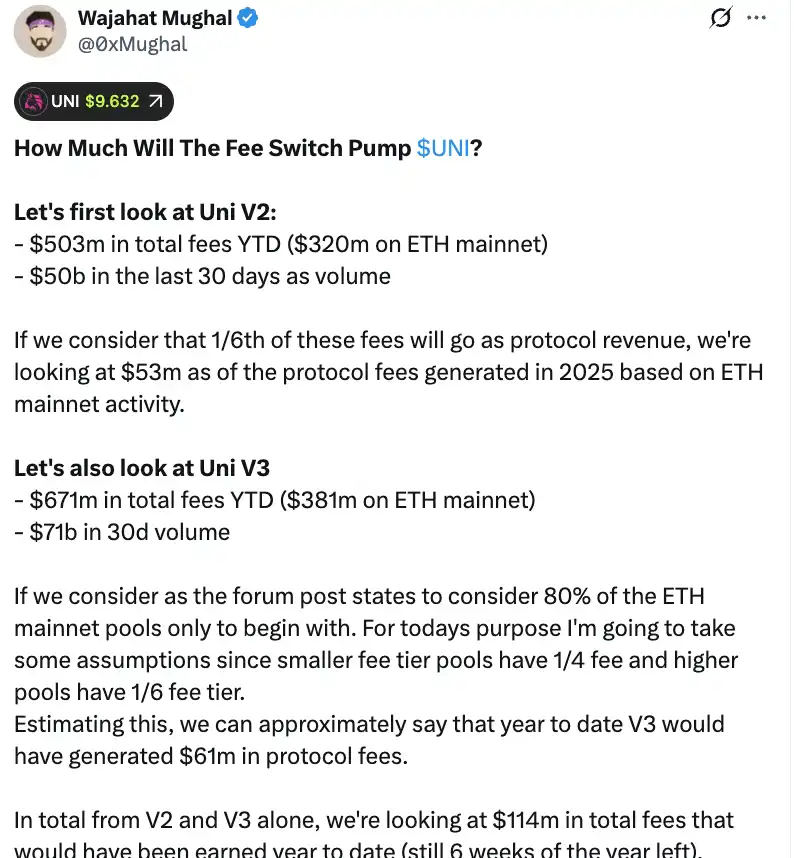

من منظور رقمي بحت، يمكن لمفتاح الرسوم بالفعل أن يجلب إيرادات كبيرة لـ Uniswap. استنادًا إلى حسابات مفصلة من عضو المجتمع Wajahat Mughal، فإن الوضع بالفعل كبير جدًا إذا أخذنا في الاعتبار إصداري V2 وV3 فقط.

حقق بروتوكول V2 دخل رسوم إجمالي قدره 503 مليون دولار منذ بداية عام 2025، حيث ساهمت شبكة Ethereum الرئيسية بـ 320 مليون دولار، وبلغ حجم التداول خلال الثلاثين يومًا الماضية 500 مليار دولار. إذا حسبنا على أساس تقسيم الرسوم بنسبة 1/6، مع الأخذ في الاعتبار نشاط شبكة Ethereum الرئيسية، يمكن أن تصل إيرادات رسوم البروتوكول المتوقعة لعام 2025 إلى 53 مليون دولار. أداء بروتوكول V3 أقوى، حيث بلغ إجمالي دخل الرسوم 671 مليون دولار منذ بداية العام، منها 381 مليون دولار من شبكة Ethereum الرئيسية، وحجم تداول لمدة 30 يومًا يصل إلى 710 مليار دولار. وبالنظر إلى نسب تقسيم الرسوم لمجمعات الرسوم المختلفة — المجمعات ذات الرسوم المنخفضة تأخذ ربع رسوم البروتوكول، والمجمعات ذات الرسوم العالية تأخذ سدس الرسوم — قد يكون V3 قد حقق بالفعل 61 مليون دولار من رسوم البروتوكول منذ بداية العام.

إذا جمعنا V2 وV3، فقد وصلت إيرادات رسوم البروتوكول المتوقعة لهذا العام حتى الآن إلى 1.14 مليار دولار، ولا يزال هناك 6 أسابيع حتى نهاية العام. والأهم من ذلك، أن هذا الرقم لم يصل بعد إلى الإمكانات الكاملة لإيرادات Uniswap. لا يشمل هذا الحساب الـ 20% المتبقية من مجمعات V3، ورسوم الشبكات خارج شبكة Ethereum الرئيسية (خاصة Base التي تولد رسومًا تقارب رسوم شبكة Ethereum الرئيسية)، وحجم تداول V4، ومزادات خصم رسوم البروتوكول، وUniswapX، وaggregate hooks، وإيرادات sequencer من Unichain. إذا أخذنا كل ذلك في الاعتبار، يمكن أن تتجاوز الإيرادات السنوية بسهولة 1.3 مليار دولار.

مع خطة حرق مليار توكن UNI فورًا (بقيمة تزيد عن 8 مليارات دولار بالسعر الحالي)، ستشهد اقتصاديات توكنات Uniswap تغييرًا جذريًا. ستنخفض القيمة السوقية المخففة بالكامل بعد الحرق إلى 7.4 مليار دولار، مع قيمة سوقية تبلغ حوالي 5.3 مليار دولار. وباحتساب دخل سنوي قدره 130 مليون دولار، ستتمكن Uniswap من إعادة شراء وحرق حوالي 2.5% من المعروض المتداول سنويًا.

هذا يعني أن نسبة السعر إلى الأرباح لـ UNI تبلغ حوالي 40 مرة، وقد لا يبدو ذلك رخيصًا. ومع ذلك، بالنظر إلى أن هناك العديد من آليات توليد الدخل التي لم يتم نشرها بالكامل بعد، هناك مجال كبير لانخفاض هذا الرقم. كما علق أحد أعضاء المجتمع: "هذه هي المرة الأولى التي يصبح فيها توكن UNI جذابًا حقًا للاحتفاظ به."

ومع ذلك، وراء هذه الأرقام المثيرة للإعجاب، هناك أيضًا مخاوف كبيرة. أولاً، حجم التداول في عام 2025 أعلى بكثير من السنوات القليلة الماضية، ويرجع ذلك إلى حد كبير إلى السوق الصاعدة. وبمجرد دخول السوق في دورة هبوطية، سينخفض حجم التداول، وستنخفض إيرادات رسوم البروتوكول وفقًا لذلك. من الواضح أن استخدام توقعات الدخل المستندة إلى بيانات السوق الصاعدة كأساس للتقييم طويل الأجل أمر مضلل إلى حد ما.

ثانيًا، لا تزال طريقة الحرق والتفاصيل التشغيلية المحددة لآلية إعادة الشراء المحتملة غير معروفة. هل سيتم استخدام نظام إعادة شراء تلقائي مشابه لـ Hyperliquid، أم سيتم التنفيذ بوسائل أخرى؟ ستؤثر تفاصيل مثل تكرار إعادة الشراء، وحساسية السعر، وتأثير السوق بشكل مباشر على فعالية آلية الحرق. قد يؤدي التنفيذ غير السليم إلى عمليات إعادة شراء كبيرة في السوق تسبب تقلبات في الأسعار، مما يضع حاملي UNI في موقف محرج.

بينما تجذب منصات مثل Aerodrome وCurve وFluid وHyperliquid Spot السيولة من خلال حوافز عالية، هل سيؤدي تقليل Uniswap لمكافآت مزودي السيولة إلى تسريع خروج رأس المال؟ تبدو البيانات واعدة، ولكن إذا فقدت السيولة الأساسية، حتى أكثر توقعات الدخل وردية ستظل مجرد قصور في الهواء.

يمكن لمفتاح الرسوم أن يوفر دعمًا للقيمة لـ UNI، وهذا أمر لا يمكن إنكاره. ومع ذلك، ما إذا كان يمكنه حقًا "إنقاذ" Uniswap، وإعادة زعيم DeFi السابق إلى ذروته، من المرجح أن يتطلب وقتًا واختبارًا مزدوجًا من السوق.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

جوهر Bitcoin والذكاء الاصطناعي

يمنح الليبرالية الحيوية لـ bitcoin؛ وتمنح الديمقراطية لها الحجم. التأثيرات الشبكية هي الجسر غير المرئي الذي يربط بين الاثنين، كما تثبت أن الحرية تنمو من خلال المشاركة.

ضغط ترامب يؤتي ثماره! أكبر خمس مصافي نفط في الهند توقف شراء النفط الروسي

بسبب العقوبات الغربية ومفاوضات التجارة بين الولايات المتحدة والهند، قامت الهند بتقليص كبير في مشتريات النفط الخام الروسي في ديسمبر، ولم تقدم شركات التكرير الخمس الكبرى أي طلبات شراء.

سون ماسايوشي يتحرك! SoftBank تبيع جميع أسهمها في Nvidia وتجمع 5.8 مليارات دولار للاستثمار في مشاريع ذكاء اصطناعي أخرى

قامت مجموعة SoftBank ببيع جميع أسهمها في Nvidia وجنت من الصفقة 5.8 مليارات دولار. المؤسس ماسايوشي سون يعيد توجيه الاستراتيجية للتركيز بشكل أكبر على مجالات الذكاء الاصطناعي والرقائق الإلكترونية.

شرح مشروع Allora Network وتحليل القيمة السوقية لـ ALLO