تفسير ماكرو: قيادة باول في "الضباب الكثيف" و"ألعاب الجوع" المالية

تناقش المقالة حالة عدم اليقين في الاقتصاد العالمي في ظل سياسات الاحتياطي الفيدرالي، خاصة سياسة "التخفيض الحذر" التي يتبعها باول وتأثيرها على الأسواق. كما تحلل تشوهات السوق المدفوعة بالسيولة، ومخاطر النفقات الرأسمالية المرتبطة بموجة الاستثمار في الذكاء الاصطناعي، وفقدان الثقة الناتج عن تركّز السياسات. وأخيراً، تقدم المقالة تحديثات حول المؤشرات الاقتصادية الكلية وديناميكيات السوق. الملخص من إنتاج Mars AI تم إنشاء هذا الملخص بواسطة نموذج Mars AI، ولا تزال دقته وشموليته في مرحلة التحديث المستمر.

العنوان الأصلي: "القيادة في الضباب" وألعاب الجوع المالية

المؤلف الأصلي: @arndxt_xo

ترجمة: Dingdang، Odaily

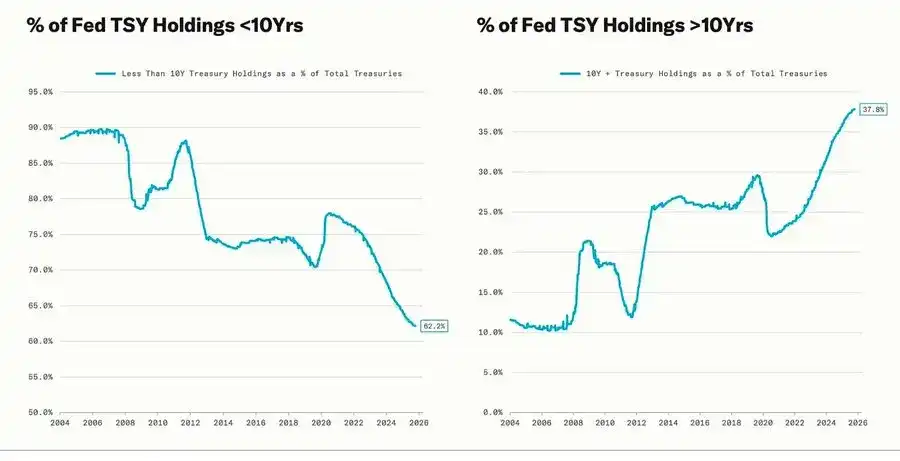

تتزامن التصحيحات الحادة مع دورات التيسير الكمي (QE) — عندما يقوم الاحتياطي الفيدرالي عمدًا بتمديد آجال استحقاق أصوله للضغط على العوائد طويلة الأجل (تُعرف هذه العملية باسم "عملية تويست" Operation Twist بالإضافة إلى QE2/QE3).

استعارة باول "القيادة في الضباب" لم تعد تقتصر على الاحتياطي الفيدرالي نفسه، بل أصبحت صورة للوضع الاقتصادي العالمي اليوم. سواء صانعو السياسات أو الشركات أو المستثمرون، جميعهم يتقدمون في بيئة تفتقر إلى رؤية واضحة، ولا يمكنهم إلا الاعتماد على ردود فعل السيولة وآليات الحوافز قصيرة الأجل.

النظام السياسي الجديد يتسم بثلاث سمات: رؤية محدودة، ثقة هشة، وتشوهات مدفوعة بالسيولة.

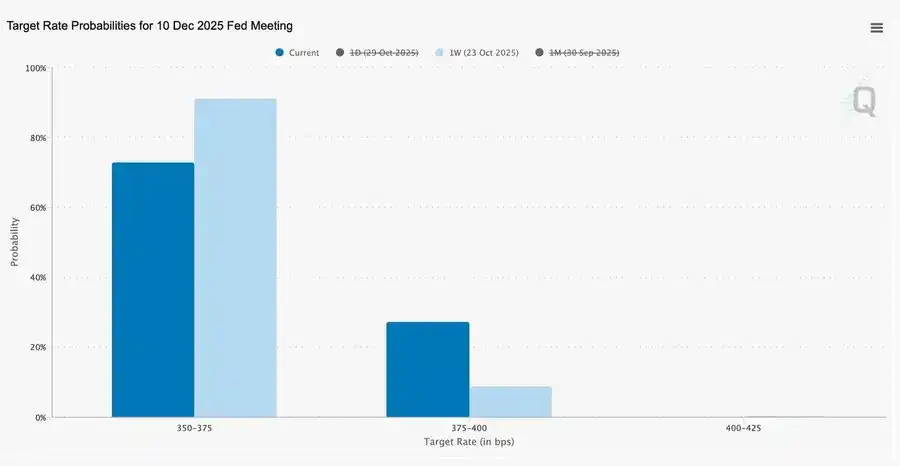

خفض الفائدة "الصقوري" للاحتياطي الفيدرالي

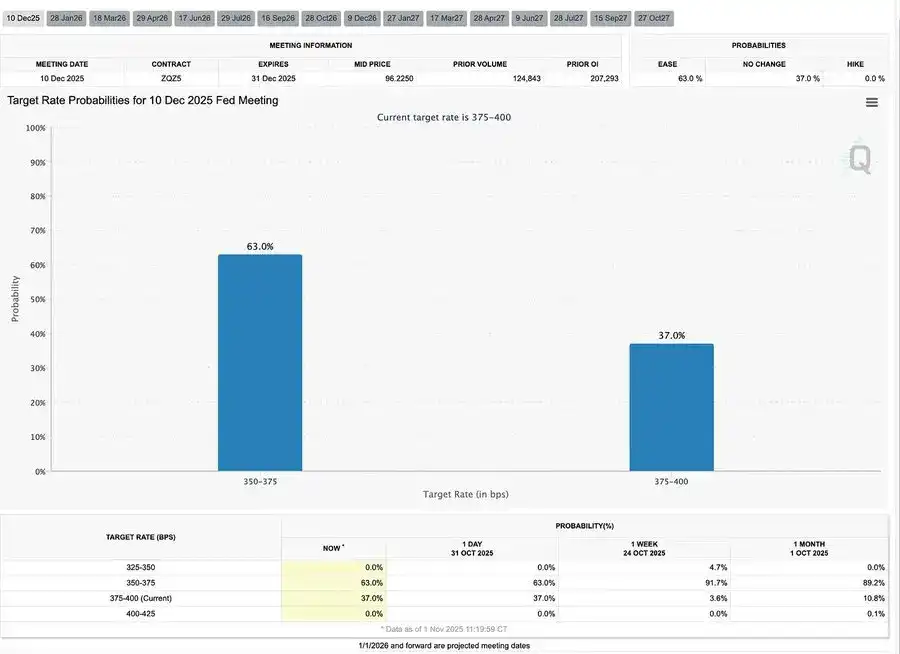

خفض الفائدة بمقدار 25 نقطة أساس هذه المرة، إلى نطاق 3.75%–4.00%، هو أقرب إلى "الاحتفاظ بخيار" منه إلى التيسير الحقيقي.

نظرًا لوجود رأيين متناقضين تمامًا، أرسل باول إشارة واضحة إلى السوق: "أبطئوا الخطى — الرؤية اختفت بالفعل".

بسبب فترة الفراغ في البيانات الناتجة عن إغلاق الحكومة، كان الاحتياطي الفيدرالي يقود تقريبًا "وهو أعمى". تلميح باول للمتداولين كان واضحًا جدًا: لا يوجد قرار نهائي بعد بشأن إعلان سعر الفائدة في ديسمبر. تراجعت توقعات خفض الفائدة بسرعة، وأصبحت منحنيات أسعار الفائدة قصيرة الأجل أكثر تسطحًا، والسوق يستوعب التحول من "القيادة بالبيانات" إلى "غياب البيانات" بحذر.

2025: "ألعاب الجوع" للسيولة

تكرار تدخلات البنوك المركزية جعل السلوك المضاربي مؤسسيًا. اليوم، ما يحدد أداء الأصول ليس الإنتاجية، بل السيولة نفسها — هذا الهيكل يؤدي إلى تضخم التقييمات بينما يضعف الائتمان في الاقتصاد الحقيقي.

تمتد المناقشة إلى تقييم واقعي للنظام المالي الحالي: تركيز سلبي، انعكاسية خوارزمية، هوس خيارات التجزئة —

- الأموال السلبية والاستراتيجيات الكمية تهيمن على السيولة، التقلبات تحددها المراكز وليس الأساسيات.

- مشتريات خيارات الشراء من المستثمرين الأفراد وضغط Gamma تخلق زخمًا سعريًا اصطناعيًا في "أسهم الميم"، بينما تتكدس الأموال المؤسسية في الأسهم القيادية الضيقة.

- وصف المضيف هذه الظاهرة بأنها "ألعاب الجوع المالية" — نظام يتشكل بعدم المساواة الهيكلية وانعكاسية السياسات، مما يدفع المستثمرين الصغار نحو البقاء المضاربي.

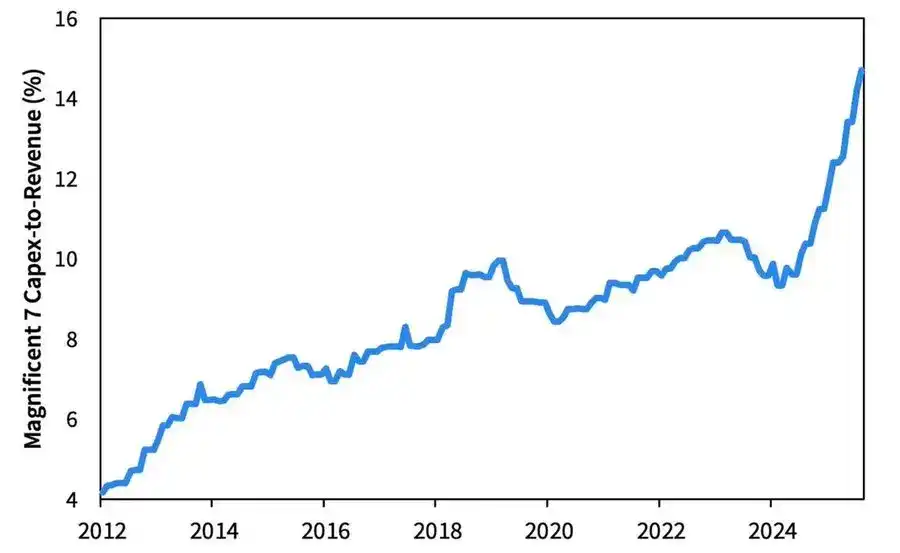

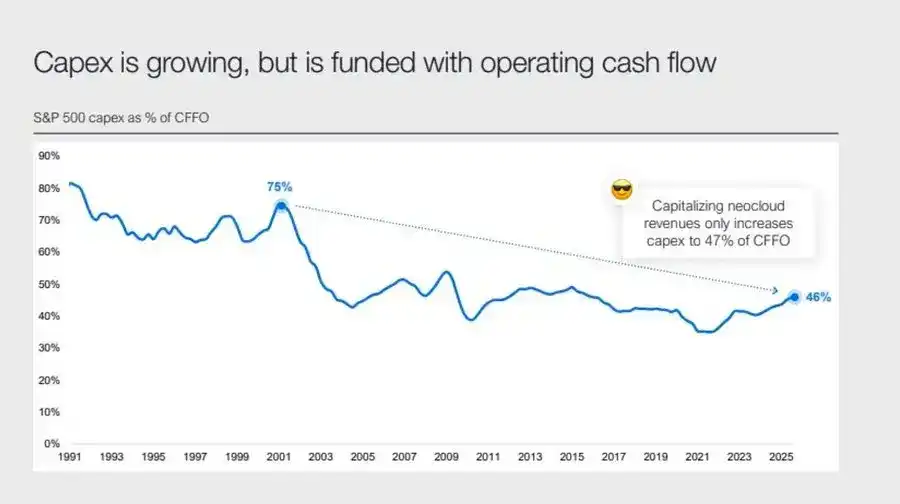

توقعات 2026: ازدهار ونقاط قلق في الإنفاق الرأسمالي

موجة استثمارات الذكاء الاصطناعي تدفع "شركات التكنولوجيا الكبرى" إلى مرحلة صناعية ما بعد الدورة — مدفوعة حاليًا بالسيولة، لكنها ستواجه مخاطر الحساسية للرافعة المالية في المستقبل.

لا تزال أرباح الشركات قوية، لكن المنطق الأساسي يتغير: "آلات النقد الخفيفة الأصول" تتحول إلى لاعبين في البنية التحتية الثقيلة الرأسمال.

- توسع الذكاء الاصطناعي ومراكز البيانات اعتمد في البداية على التدفق النقدي، لكنه الآن يتجه إلى تمويل الديون القياسي — مثل سندات Meta بقيمة 25 مليار دولار والتي تم الاكتتاب فيها بشكل مفرط.

- هذا التحول يعني ضغط هوامش الربح، ارتفاع الاستهلاك، وزيادة مخاطر إعادة التمويل — مما يمهد الطريق لتحول دورة الائتمان القادمة.

تعليق هيكلي: الثقة، التوزيع، ودورات السياسات

من نبرة باول الحذرة إلى التأملات النهائية، هناك خط واضح يمر عبر كل شيء: مركزية السلطة وفقدان الثقة.

كل عملية إنقاذ سياسية تقريبًا تعزز أكبر المشاركين في السوق، مما يؤدي إلى تركيز الثروة أكثر وإضعاف نزاهة السوق باستمرار. التنسيق بين الاحتياطي الفيدرالي ووزارة الخزانة — من التشديد الكمي (QT) إلى شراء سندات الخزانة قصيرة الأجل (Bill) — زاد من هذا الاتجاه: السيولة الوفيرة في قمة الهرم، بينما تكافح الأسر العادية مع الأجور الراكدة والديون المتزايدة.

اليوم، لم يعد الخطر الكلي الأساسي هو التضخم، بل إرهاق النظام. لا يزال السوق مزدهرًا ظاهريًا، لكن الثقة في "العدالة والشفافية" تتآكل — وهذا هو الضعف النظامي الحقيقي في عشرينيات القرن الحالي.

التقرير الأسبوعي الكلي | تحديث 2 نوفمبر 2025

يغطي هذا العدد ما يلي:

- أحداث الاقتصاد الكلي هذا الأسبوع

- مؤشرات شعبية Bitcoin

- نظرة عامة على السوق

- المؤشرات الاقتصادية الرئيسية

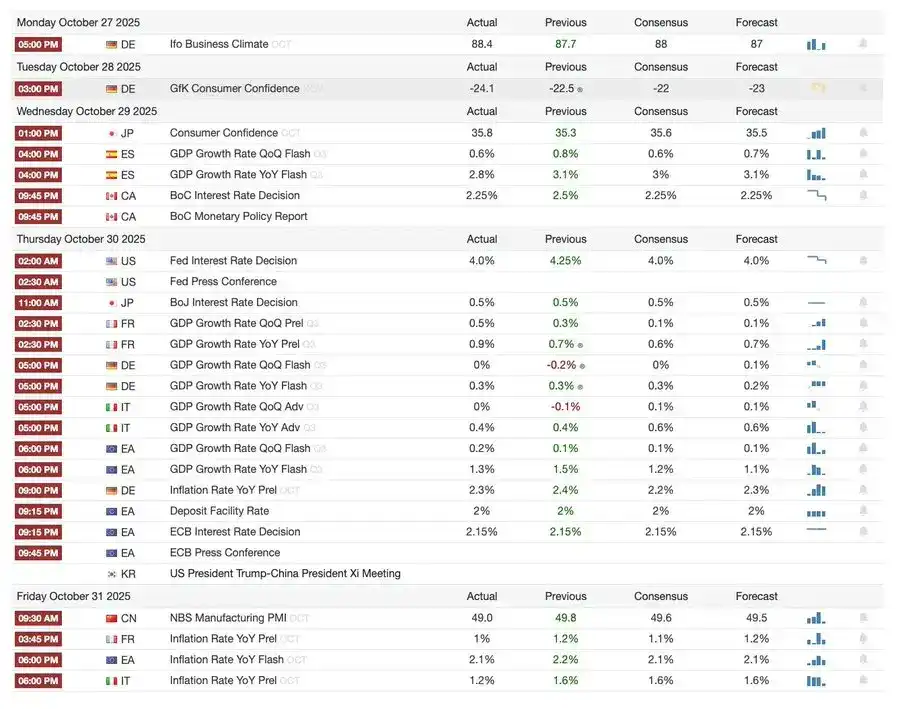

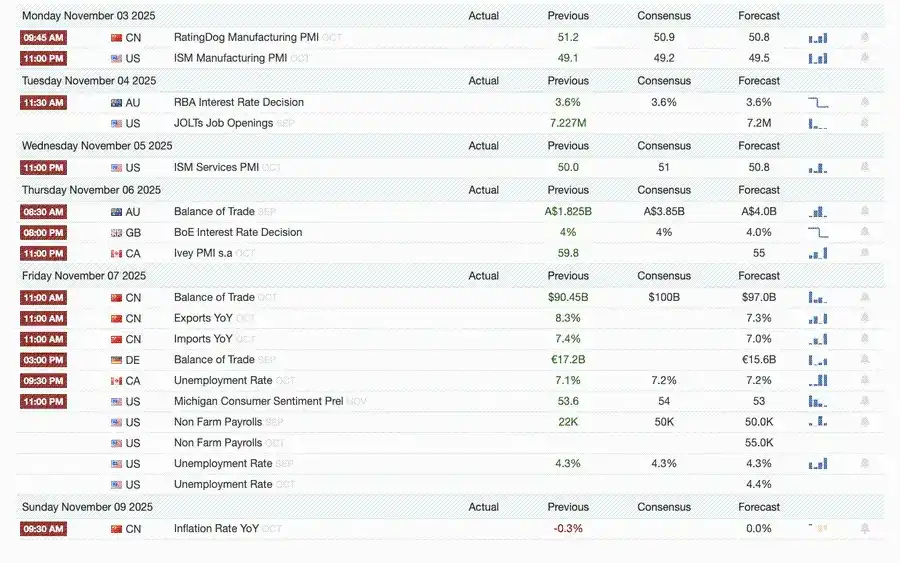

أحداث الاقتصاد الكلي هذا الأسبوع

الأسبوع الماضي

الأسبوع القادم

مؤشرات شعبية Bitcoin

أحداث السوق وحركة المؤسسات

- مددت Mt. Gox الموعد النهائي للسداد حتى عام 2026، ولا يزال حوالي 4 مليارات دولار من Bitcoin مجمدًا.

- بلغت أصول Bitwise Solana ETF المدارة في الأسبوع الأول 338.9 مليون دولار، محققة رقمًا قياسيًا جديدًا، رغم استمرار الجمود في موافقة SEC.

- تخطط ConsenSys للاكتتاب العام في 2026، مع JPMorgan وGoldman Sachs كضامنين، وتهدف إلى تقييم بقيمة 7 مليارات دولار.

- أطلقت Trump Media Group منصة Truth Predict — أول سوق توقعات بالتعاون بين منصة تواصل اجتماعي وCrypto.com.

تحديث البنية التحتية المالية والدفع

- استحوذت Mastercard على شركة Zerohash الناشئة للبنية التحتية للعملات المشفرة مقابل ما يصل إلى 2 مليار دولار.

- تخطط Western Union لإطلاق عملة مستقرة USDPT على Solana في 2026، وسجلت علامة WUUSD التجارية.

- تعاونت Citibank مع Coinbase لإطلاق شبكة دفع عملات مستقرة مؤسسية تعمل على مدار الساعة.

- أطلقت Circle شبكة Arc التجريبية، وجذبت أكثر من 100 مؤسسة من بينها BlackRock وVisa.

توسع النظام البيئي والمنصات

- أطلقت MetaMask حسابات متعددة السلاسل تدعم EVM وSolana، مع دعم Bitcoin قريبًا.

الأحداث العالمية والإقليمية

- أطلقت قيرغيزستان عملة مستقرة مدعومة بـBNB؛ في الوقت نفسه، عفا ترامب عن CZ، مما مهد الطريق لعودة Binance إلى السوق الأمريكية.

- تدفق 199.2 مليون دولار إلى ETF SOL الفوري الأمريكي (باستثناء أموال البذور).

- أطلقت اليابان عملة مستقرة بالين الياباني JPYC متوافقة تمامًا، وتهدف إلى إصدار بقيمة 6.5–7 مليارات دولار بحلول 2028.

- سجلت Ant Group علامة "ANTCOIN" التجارية، وعادت بهدوء إلى سباق العملات المستقرة في هونغ كونغ.

- تسببت انقطاعات خدمات AWS وMicrosoft Cloud في فوضى بالسوق، مع تناقض التصريحات بين الطرفين.

- أكملت JPMorgan Kinexys أول صفقة ترميز لصندوق أسهم خاصة على البلوكشين، مما يعزز التبني المؤسسي.

- أصبحت Tether واحدة من أكبر حاملي سندات الخزانة الأمريكية، بحيازة 135 مليار دولار وعائد سنوي يتجاوز 10 مليارات دولار.

- أطلقت Metaplanet برنامج إعادة شراء الأسهم لمواجهة انخفاض صافي الأصول.

- ارتفعت شعبية تداول الأصول الخاصة، وتجاوز سعر ZEC أعلى مستوى له في 2021، لكن مكاسبه هذا الأسبوع لا تزال أقل من DASH.

- نشرت Sharplink 200 مليون دولار من ETH على Linea للحصول على عوائد DeFi.

- مع ازدهار المراهنات الرياضية، تخطط Polymarket لإطلاق منتجها رسميًا في الولايات المتحدة بنهاية نوفمبر.

- أعلنت Securitize عن إدراجها من خلال اندماج SPAC بقيمة 1.25 مليار دولار.

- أضافت Visa دعم الدفع لأربع عملات مستقرة وأربع سلاسل بلوكشين.

- قدمت 21Shares طلبًا لإطلاق Hyperliquid ETF، مع دخول المزيد من صناديق العملات المشفرة إلى السوق.

- أصبحت KRWQ أول عملة مستقرة بالوون الكوري تصدر على شبكة Base.

نظرة عامة على السوق

ينتقل الاقتصاد العالمي من مخاطر التضخم إلى مخاطر الثقة — سيعتمد الاستقرار المستقبلي على وضوح السياسات وليس السيولة.

تدخل السياسات النقدية العالمية مرحلة رؤية محدودة. في الولايات المتحدة، خفضت FOMC سعر الفائدة بمقدار 25 نقطة أساس إلى 3.75%–4.00%، مما كشف عن اتساع الانقسامات الداخلية. لمح باول إلى أن المزيد من التيسير في المستقبل "ليس مضمونًا". أدى استمرار إغلاق الحكومة إلى حرمان صانعي السياسات من البيانات الرئيسية، مما زاد من مخاطر سوء تقدير السياسات. ضعف ثقة المستهلك وتباطؤ العقارات يعنيان أن معنويات السوق، وليس الحوافز، هي التي تحدد مسار "الهبوط الناعم" للاقتصاد.

في دول G10: أكمل بنك كندا آخر خفض للفائدة، وأبقى البنك المركزي الأوروبي على سعر الفائدة عند 2.00% دون تغيير، وأوقف بنك اليابان بحذر. التحدي المشترك هو: كيفية كبح النمو الاقتصادي في ظل استمرار تضخم قطاع الخدمات. في الوقت نفسه، عاد مؤشر PMI الصيني إلى منطقة الانكماش، مما يدل على ضعف الانتعاش، وضعف الطلب الخاص، وظهور علامات التعب السياسي.

مع إضافة المخاطر السياسية، يهدد إغلاق الحكومة الأمريكية العمليات الطبيعية لبرامج الرعاية الاجتماعية، وقد يؤخر نشر البيانات الرئيسية، مما يضعف الثقة في الإدارة المالية. بدأ سوق السندات بالفعل في استيعاب توقعات انخفاض العوائد وتباطؤ النمو الاقتصادي، لكن الخطر الحقيقي يكمن في انهيار آليات التغذية الراجعة المؤسسية — التأخير في البيانات، التردد في السياسات، وتراجع ثقة الجمهور تتشابك معًا، مما يؤدي في النهاية إلى أزمة.

المؤشرات الاقتصادية الرئيسية

التضخم الأمريكي: انتعاش معتدل ومسار أوضح

يعود انتعاش التضخم بشكل أساسي إلى جانب العرض وليس الطلب. لا تزال الضغوط الأساسية تحت السيطرة، وضعف زخم التوظيف يمنح الاحتياطي الفيدرالي مساحة لمواصلة خفض الفائدة دون إثارة عودة التضخم.

- بلغ التضخم في سبتمبر 3.0% على أساس سنوي و0.3% على أساس شهري، وهو الأسرع منذ يناير هذا العام، لكنه لا يزال أقل من المتوقع، مما يعزز سردية "الهبوط الناعم".

- بلغ مؤشر أسعار المستهلكين الأساسي، باستثناء الغذاء والطاقة، 3.0% على أساس سنوي و0.2% على أساس شهري، مما يدل على استقرار الأسعار الأساسية.

- ارتفعت أسعار الغذاء بنسبة 2.7%، مع ارتفاع اللحوم بنسبة 8.5%، بسبب نقص العمالة الزراعية الناتج عن قيود الهجرة.

- ارتفعت تكاليف المرافق بشكل ملحوظ: الكهرباء +5.1%، الغاز الطبيعي +11.7%، مدفوعة باستهلاك مراكز بيانات الذكاء الاصطناعي — محرك التضخم الجديد.

- انخفض تضخم قطاع الخدمات إلى 3.6%، وهو الأدنى منذ 2021، مما يشير إلى أن تباطؤ سوق العمل يخفف من ضغوط الأجور.

- كان رد فعل السوق إيجابيًا: ارتفعت الأسهم، وتعززت توقعات خفض الفائدة في العقود الآجلة، وظلت عوائد السندات مستقرة بشكل عام.

التركيبة السكانية الأمريكية: نقطة تحول حرجة

تحولت صافي الهجرة إلى السالب، مما يضع النمو الاقتصادي، وتوافر العمالة، والقدرة على الابتكار أمام تحديات.

قد تشهد الولايات المتحدة أول انخفاض سكاني منذ قرن. على الرغم من أن عدد المواليد لا يزال أعلى من الوفيات، إلا أن صافي الهجرة سلبي، مما عوض زيادة السكان بمقدار 3 ملايين في 2024. تواجه الولايات المتحدة انعكاسًا في الهيكل السكاني، ليس بسبب انخفاض معدلات الخصوبة، بل بسبب انخفاض الهجرة الناتج عن السياسات. التأثيرات قصيرة الأجل تشمل نقص العمالة وارتفاع الأجور؛ أما المخاطر طويلة الأجل فتتركز في الضغوط المالية وتباطؤ الابتكار. ما لم يتم عكس هذا الاتجاه، قد تواجه الولايات المتحدة مصير الشيخوخة اليابانية — تباطؤ النمو الاقتصادي، ارتفاع التكاليف، ومواجهة تحديات إنتاجية هيكلية.

وفقًا لتوقعات AEI، من المتوقع أن يكون صافي الهجرة في 2025 –525,000، وهو أول رقم سلبي في التاريخ الحديث.

- تشير بيانات مركز Pew للأبحاث إلى انخفاض عدد السكان المولودين في الخارج بمقدار 1.5 مليون في النصف الأول من 2025، ويرجع ذلك أساسًا إلى الترحيل والمغادرة الطوعية.

- توقف نمو القوى العاملة، وتواجه قطاعات الزراعة والبناء والرعاية الصحية نقصًا واضحًا وضغوطًا على الأجور.

- 28% من الشباب الأمريكيين هم مهاجرون أو أبناء مهاجرين، وإذا توقفت الهجرة، قد ينخفض عدد السكان دون 18 عامًا بنسبة 14% بحلول 2035، مما يزيد من أعباء المعاشات والرعاية الصحية.

- 27% من الأطباء و22% من مساعدي التمريض هم مهاجرون، وإذا انخفض العرض، قد تتسارع أتمتة قطاع الرعاية الصحية والروبوتات.

- مخاطر الابتكار: ساهم المهاجرون بنسبة 38% من جوائز نوبل وحوالي 50% من الشركات الناشئة التي تبلغ قيمتها مليارات الدولارات، وإذا انعكس الاتجاه، سيتضرر محرك الابتكار الأمريكي.

انتعاش الصادرات اليابانية: تعافٍ في ظل ظل الرسوم الجمركية

على الرغم من تأثير الرسوم الجمركية الأمريكية، شهدت الصادرات اليابانية انتعاشًا. نمت الصادرات في سبتمبر بنسبة 4.2% على أساس سنوي، وهي أول زيادة إيجابية منذ أبريل، مدفوعة بتعافي الطلب في آسيا وأوروبا.

بعد شهور من الانكماش، عادت الصادرات اليابانية للنمو، حيث ارتفعت بنسبة 4.2% على أساس سنوي في سبتمبر، وهو أكبر ارتفاع منذ مارس. يبرز هذا الانتعاش أنه رغم الاحتكاكات التجارية الجديدة مع الولايات المتحدة، لا يزال الطلب الإقليمي قويًا، كما تم تعديل سلاسل التوريد وفقًا لذلك.

تشير نتائج التجارة اليابانية إلى أنه رغم فرض الولايات المتحدة رسومًا جمركية على السيارات (الفئة الأساسية للصادرات)، إلا أن الطلب الخارجي من آسيا وأوروبا استقر مبدئيًا. كما يشير انتعاش الواردات إلى تعافي الطلب المحلي بشكل معتدل، مدفوعًا بضعف الين ودورة إعادة التخزين.

التوقعات:

- من المتوقع أن تتعافى الصادرات تدريجيًا بدعم من سلاسل التوريد الآسيوية وتطبيع أسعار الطاقة

- لا تزال الحمائية الأمريكية المستمرة هي العقبة الرئيسية أمام الحفاظ على زخم الصادرات حتى 2026.

قراءة موصى بها:

تبخر عملات مستقرة بقيمة 1 مليار دولار، ما الحقيقة وراء سلسلة انفجارات DeFi؟

مراجعة حدث MMT Short Squeeze: لعبة جمع الأموال المصممة بعناية

من ينتظر COAI القادم تحت الحصاد الوحشي؟

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

يكافح Pi Coin لاكتساب الزخم مع بقاء حجم التداول منخفضًا

صندوق ETF الخاص بـ Solana يجذب رؤوس الأموال، بينما Bitcoin و Ethereum يتكبدان خسائر كبيرة

العقود الذكية على XRPL تبدأ العمل على AlphaNet، معلنةً عن عصر جديد لفائدة XRP على السلسلة