المؤلف: Sam @IOSG

مقدمة

أشارت دراسة Artemis لعام 2025 إلى أن حجم الاقتصاد الذي تمت تسويته عبر العملات المستقرة في عام 2024 قد بلغ حوالي 26 تريليون دولار أمريكي، وهو حجم يضاهي شبكات الدفع التقليدية السائدة. بالمقارنة، تبدو هياكل الرسوم في مجال الدفع التقليدي وكأنها "ضريبة خفية": رسوم معاملات تقارب 3%، بالإضافة إلى فروقات أسعار الصرف، ورسوم التحويل البنكي المنتشرة في كل مكان.

بينما تقلصت تكاليف الدفع بالعملات المستقرة إلى بضعة سنتات أو أقل. عندما تنخفض تكلفة تحويل الأموال بشكل حاد، ستُعاد صياغة نماذج الأعمال بالكامل: لن تعتمد المنصات بعد الآن على اقتطاع جزء من المعاملات للبقاء، بل ستتجه للمنافسة على قيمة أعمق—مثل عوائد الادخار، سيولة الأموال، وخدمات الائتمان.

مع دخول قانون GENIUS الأمريكي حيز التنفيذ، وتقديم هونغ كونغ لإطار تنظيمي مماثل عبر "قانون العملات المستقرة"، بدأت البنوك، وشركات البطاقات، وشركات التكنولوجيا المالية في الانتقال من مرحلة التجريب إلى تطبيقات الإنتاج على نطاق واسع. بدأت البنوك في إصدار عملاتها المستقرة الخاصة أو إقامة شراكات وثيقة مع شركات التكنولوجيا المالية؛ بينما تدمج شركات البطاقات العملات المستقرة في أنظمة التسوية الخلفية لديها؛ وتطرح شركات التكنولوجيا المالية حسابات عملات مستقرة متوافقة، حلول دفع عابر للحدود، تسوية على السلسلة مدمجة مع KYC، ووظائف تقارير ضريبية. تتحول العملات المستقرة من كونها ضمانات داخل البورصات إلى أن تصبح "بنية تحتية" قياسية للدفع.

النقطة الضعيفة المتبقية حالياً هي تجربة المستخدم. لا تزال المحافظ الحالية تفترض أن المستخدمين متمكنون من معرفة العملات المشفرة؛ كما أن اختلاف الرسوم بين الشبكات كبير؛ وغالباً ما يحتاج المستخدمون إلى امتلاك رمز عالي التقلب أولاً ليتمكنوا من تحويل عملة مستقرة مرتبطة بالدولار. ستقضي التحويلات الخالية من رسوم Gas، التي تتحقق عبر رعاية الرسوم وتجريد الحسابات، على هذا الاحتكاك تماماً. ومع التكاليف المتوقعة، وقنوات صرف العملات الورقية الأكثر سلاسة، والمكونات التنظيمية الموحدة، لن تبدو العملات المستقرة بعد الآن كأنها "عملات مشفرة"، بل ستقترب تجربتها فعلياً من "النقود".

النقاط الأساسية: سلاسل الكتل العامة التي تركز على العملات المستقرة أصبحت تمتلك الحجم والاستقرار اللازمين. لكي تصبح عملة يومية، لا تزال بحاجة إلى: تجربة مستخدم على مستوى المستهلك، امتثال قابل للبرمجة، ومعاملات لا يشعر المستخدم فيها بالرسوم. مع اكتمال هذه العناصر—وخاصة التحويلات الخالية من رسوم Gas وقنوات صرف العملات الورقية الأفضل—سيتحول محور المنافسة من "فرض رسوم على تحويل الأموال" إلى "القيمة التي يمكن تقديمها حول تحويل الأموال"، بما في ذلك: العوائد، السيولة، الأمان، والأدوات البسيطة والموثوقة.

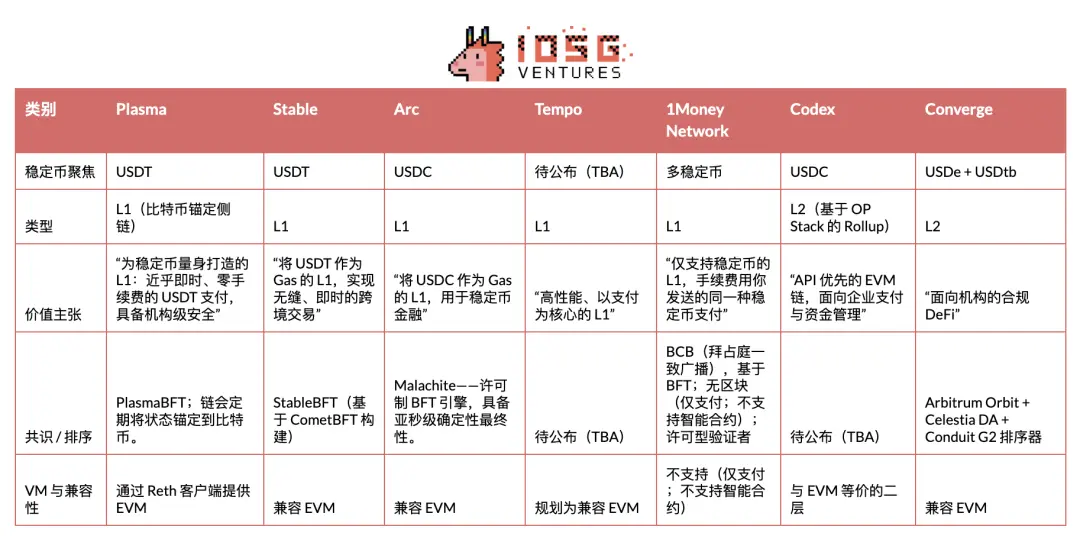

فيما يلي نظرة سريعة على المشاريع البارزة في مجال سلاسل الكتل الخاصة بالعملات المستقرة/الدفع. ستركز هذه المقالة بشكل أساسي على Plasma وStable وArc، مع تحليل معمق لجهات الإصدار، ديناميكيات السوق والمشاركين الآخرين، أي الصورة الكاملة لـ"حرب مسارات العملات المستقرة".

Plasma

Plasma هي سلسلة كتل مصممة خصيصاً لـUSDT، وتهدف إلى أن تكون طبقة التسوية الأصلية لها، ومُحسّنة خصيصاً لمدفوعات العملات المستقرة ذات الإنتاجية العالية والزمن المنخفض. دخلت شبكة الاختبار الخاصة في أواخر مايو 2025، ثم انتقلت إلى شبكة الاختبار العامة في يوليو، وأطلقت بنجاح نسخة اختبارية من الشبكة الرئيسية في 25 سبتمبر.

في مجال سلاسل الكتل العامة لمدفوعات العملات المستقرة، كانت Plasma أول مشروع يجري TGE، وحققت انطلاقة ناجحة في السوق: استحوذت على حصة ذهنية قوية، وسجلت أرقاماً قياسية في TVL والسيولة في اليوم الأول، وأبرمت شراكات مع العديد من مشاريع DeFi الرائدة منذ انطلاقها، مما أسس قاعدة بيئية قوية.

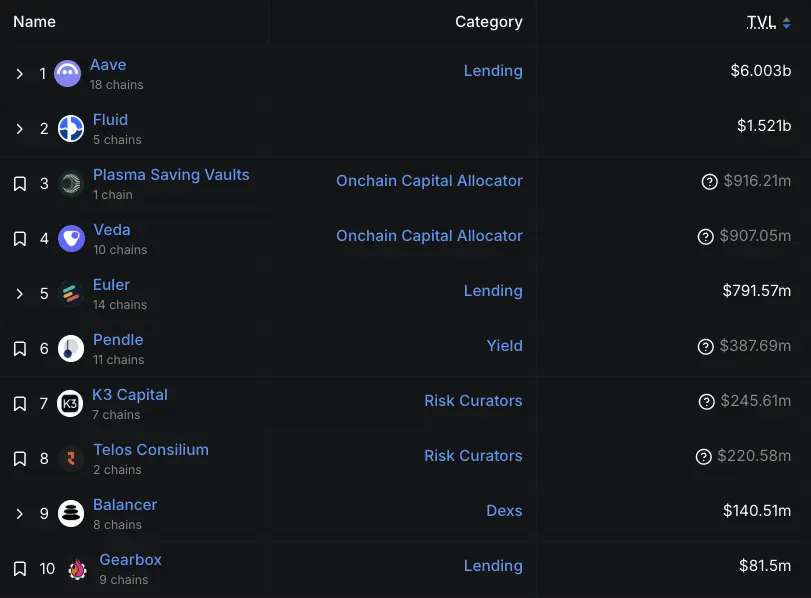

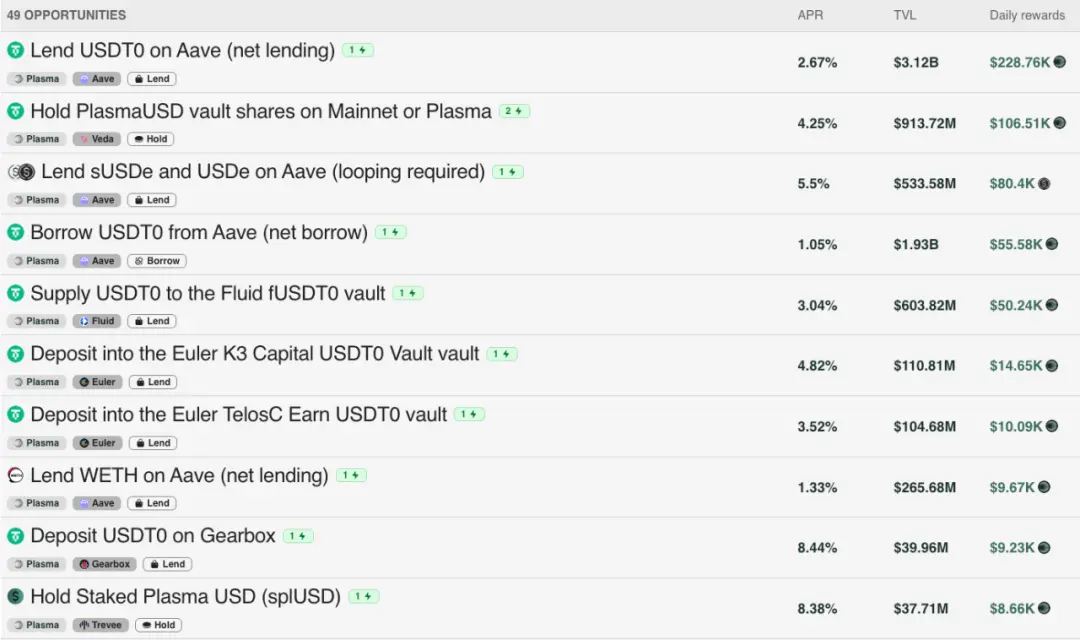

منذ إطلاق النسخة الاختبارية للشبكة الرئيسية، كان نموها ملحوظاً. حتى 29 سبتمبر، تجاوزت ودائع Aave على سلسلة Plasma مبلغ 6.5 مليارات دولار، لتصبح ثاني أكبر سوق لها؛ وبحلول 30 سبتمبر، كان أكثر من 75 ألف مستخدم قد سجلوا في محفظة Plasma One البيئية. وفقاً لأحدث بيانات DeFiLlama، يبلغ TVL الخاص بـAave على Plasma حالياً 6 مليارات دولار، رغم التراجع عن الذروة، إلا أنها لا تزال تحتل المرتبة الثانية بعد Ethereum (53.9 مليار دولار)، وتتفوق بشكل ملحوظ على Arbitrum وBase (حوالي 2 مليار دولار لكل منهما). بالإضافة إلى ذلك، ساهمت مشاريع مثل Veda وEuler وFluid وPendle في حجم السيولة المقفل.

▲ المصدر: DeFiLlama

استفاد نمو TVL المبكر لـPlasma أيضاً من ميزانية الحوافز: وفقاً للنموذج الاقتصادي الرسمي للرموز، تم تخصيص 40% من إجمالي رموز XPL لصندوق النظام البيئي والنمو. تم فتح 8% منها (أي 800 مليون XPL) فور إطلاق النسخة الاختبارية للشبكة الرئيسية، لاستخدامها في تحفيز مشاريع DeFi الشريكة، وتلبية احتياجات السيولة ودمج البورصات؛ بينما سيتم إطلاق الـ32% المتبقية (3.2 مليار XPL) تدريجياً شهرياً خلال ثلاث سنوات. حالياً، يمكن الحصول على عوائد إضافية تتراوح بين 2-8% من خلال مكافآت XPL على معظم مجمعات السيولة الرئيسية على سلسلة Plasma، بالإضافة إلى العوائد الأساسية.

▲ المصدر: Plasma

بالطبع، هناك رأي خارجي يرى أن نموها المبكر مدفوع بشكل أساسي بالحوافز وليس عضوياً بالكامل. كما أكد الرئيس التنفيذي Paul، فإن الاعتماد فقط على مستخدمي العملات المشفرة الأصليين والحوافز ليس نموذجاً مستداماً؛ الاختبار الحقيقي سيكون في تطبيقاتها العملية المستقبلية—وهذا ما سنواصل متابعته عن كثب.

استراتيجية دخول السوق (Go-To-Market)

تركز Plasma على USDT. تركز على الأسواق الناشئة، وتستهدف بشكل خاص مناطق جنوب شرق آسيا، أمريكا اللاتينية، والشرق الأوسط. في هذه الأسواق، تتمتع USDT بأقوى تأثير شبكي، وأصبحت العملات المستقرة أداة لا غنى عنها للتحويلات، مدفوعات التجار، والتحويلات اليومية بين الأفراد. لتنفيذ هذه الاستراتيجية، يتطلب الأمر توزيعاً ميدانياً قوياً: التقدم في كل ممر دفع على حدة، بناء شبكة وكلاء، تحقيق توجيه محلي للمستخدمين، وفهم دقيق لتوقيت التنظيم في كل منطقة. كما يتطلب تحديد حدود مخاطر أوضح من Tron.

تعتبر Plasma تجربة المطورين حصنها الدفاعي، وترى أن USDT بحاجة إلى توفير واجهة مطورين ودية كما فعلت Circle مع USDC. في الماضي، استثمرت Circle بشكل كبير لجعل USDC سهل التكامل والتطوير، بينما قصرت Tether في هذا الجانب، مما ترك فرصة كبيرة لنظام USDT البيئي—بشرط أن يتم تغليف مسارات الدفع بشكل جيد. عملياً، توفر Plasma واجهة API موحدة فوق حزمة تقنيات الدفع، بحيث لا يحتاج مطورو الدفع إلى بناء البنية التحتية الأساسية بأنفسهم. خلف هذه الواجهة الواحدة، توجد شراكات مدمجة مسبقاً كوحدات أساسية جاهزة للاستخدام. كما تستكشف Plasma المدفوعات السرية—توفير حماية الخصوصية ضمن إطار تنظيمي. هدفها النهائي واضح جداً: "جعل USDT سهل التكامل والتطوير للغاية".

باختصار، تلتقي استراتيجية دخول السوق القائمة على ممرات الدفع واستراتيجية المطورين القائمة على API في Plasma One—وهي واجهة المستخدم النهائية للمستهلكين، المنتج الذي ينقل الخطة بأكملها للمستخدمين اليوميين. في 22 سبتمبر 2025، أطلقت Plasma منتج Plasma One، وهو بنك رقمي وبطاقة "أصلية للعملات المستقرة" للمستهلكين، يدمج وظائف تخزين، إنفاق، كسب، وإرسال الدولار الرقمي في تطبيق واحد. تصف الفريق المنتج بأنه: الواجهة الموحدة المفقودة لمئات الملايين من المستخدمين الذين يعتمدون بالفعل على العملات المستقرة، لكنهم لا يزالون يواجهون احتكاكات محلية (مثل المحافظ المعقدة، قنوات صرف العملات الورقية المحدودة، والاعتماد على البورصات المركزية).

يتم فتح صلاحية الوصول إلى المنتج تدريجياً عبر قائمة انتظار. وتشمل ميزاته الرئيسية: الدفع مباشرة من رصيد العملات المستقرة الذي يحقق عائداً سنوياً مستهدفاً يزيد عن 10%، استرداد نقدي يصل إلى 4% على الإنفاق، تحويلات USDT فورية وبدون رسوم داخل التطبيق، وخدمة بطاقات يمكن استخدامها في أكثر من 150 دولة، وحوالي 150 مليون تاجر.

تحليل نموذج الأعمال

تهدف استراتيجية التسعير الأساسية لـPlasma إلى تعظيم الاستخدام اليومي، مع الحفاظ على العائد الاقتصادي من خلال حلقات أخرى: التحويلات البسيطة بين USDT مجانية، بينما يتم فرض رسوم على جميع العمليات الأخرى على السلسلة. من منظور "الناتج المحلي الإجمالي لسلسلة الكتل"، تتعمد Plasma نقل التقاط القيمة من "ضريبة الاستهلاك" على كل معاملة (أي رسوم Gas على تحويلات USDT الأساسية) إلى إيرادات طبقة التطبيقات. أما طبقة DeFi فهي تمثل "الاستثمار" في هذا الإطار: تهدف إلى تنمية سوق السيولة والعوائد. رغم أن الصادرات الصافية (أي إدخال/إخراج USDT عبر الجسور بين السلاسل) لا تزال مهمة، إلا أن مركز الثقل الاقتصادي انتقل من رسوم الاستهلاك إلى رسوم الخدمات على التطبيقات والبنية التحتية للسيولة.

▲ المصدر: Fidelity

بالنسبة للمستخدمين، فإن انعدام الرسوم لا يعني فقط توفير التكاليف، بل يفتح حالات استخدام جديدة. عندما لا يتطلب إرسال 5 دولارات دفع دولار واحد كرسوم، تصبح المدفوعات الصغيرة ممكنة. يمكن أن تصل التحويلات كاملة دون اقتطاع من الوسطاء. يمكن للتجار قبول مدفوعات العملات المستقرة دون التخلي عن 2-3% من دخلهم لبرامج الفواتير/الفوترة وشركات البطاقات.

على المستوى التقني، تشغل Plasma وحدة paymaster متوافقة مع معيار EIP-4337. تقوم هذه الوحدة برعاية رسوم Gas لاستدعاءات دوال transfer() وtransferFrom() الخاصة بـUSDT الرسمي على سلسلة Plasma. قامت مؤسسة Plasma بتمويل هذه الوحدة مسبقاً باستخدام رمزها الأصلي XPL، واعتمدت آلية تحقق خفيفة الوزن لمنع الإساءة.

Stable

Stable هي Layer 1 مُحسّنة خصيصاً لمدفوعات USDT، وتهدف إلى حل مشاكل البنية التحتية الحالية—بما في ذلك الرسوم غير المتوقعة، بطء أوقات التسوية، وتجربة المستخدم المعقدة للغاية.

تضع Stable نفسها كـ"Layer 1 مخصص لـUSDT"، واستراتيجيتها السوقية هي إقامة شراكات مباشرة مع مزودي خدمات الدفع (PSP)، التجار، المدمجين، الموردين، والبنوك الرقمية. يفضل مزودو خدمات الدفع هذا النهج، لأن Stable أزالت مشكلتين تشغيليتين: إدارة رموز Gas المتقلبة وتحمل تكاليف التحويل. نظراً لأن العديد من مزودي خدمات الدفع يواجهون عتبة تقنية عالية، تعمل Stable حالياً كنموذج "ورشة خدمات"—تقوم بالتكاملات بنفسها—وفي المستقبل ستدمج هذه النماذج في SDK لتمكين مزودي خدمات الدفع من التكامل الذاتي. لتوفير ضمانات على مستوى الإنتاج، قدموا "مساحة كتل مؤسسية"، وهي خدمة اشتراك تضمن أولوية المعاملات الهامة في أعلى الكتل، مما يوفر تسوية مؤكدة في الكتلة الأولى وتوقعاً أكثر سلاسة للتكاليف أثناء ازدحام الشبكة.

من حيث الاستراتيجية الجغرافية، تتبع Stable مسار استخدام USDT الحالي، مع سياسة "آسيا والمحيط الهادئ أولاً"—ثم التوسع إلى أمريكا اللاتينية وأفريقيا وغيرها من المناطق التي تهيمن عليها USDT.

في 29 سبتمبر، أطلقت Stable تطبيقاً للمستهلكين (app.stable.xyz)، يستهدف المستخدمين الجدد غير المنخرطين في DeFi. يُوصف التطبيق بأنه محفظة دفع USDT بسيطة تلبي الاحتياجات اليومية (تحويلات P2P، مدفوعات التجار، الإيجار، إلخ)، وتوفر تسوية فورية، تحويلات P2P بدون رسوم Gas، ورسوم شفافة ومتوقعة عند الدفع بـUSDT. حالياً، يمكن الانضمام للتطبيق فقط عبر قائمة انتظار. أثبتت حملة الترويج في كوريا جاذبية السوق: جذب Stable Pay أكثر من 100 ألف مستخدم عبر جناح عرض مباشر (بيانات 29 سبتمبر).

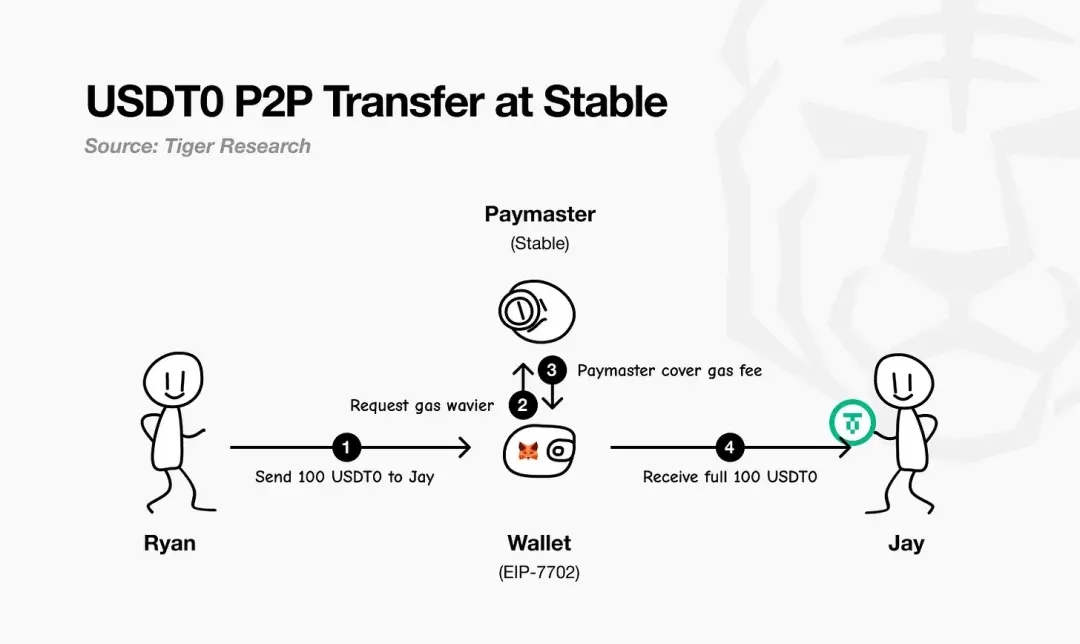

تستخدم Stable معيار EIP-7702 لتحقيق مدفوعات USDT بدون رسوم Gas. يتيح هذا المعيار للمحافظ الحالية أن تصبح "محافظ ذكية" مؤقتاً في معاملة واحدة، بحيث يمكنها تنفيذ منطق مخصص وتسوية الرسوم دون الحاجة لأي رمز Gas منفصل—جميع الرسوم تُحسب وتُدفع بـUSDT.

كما يوضح مخطط Tiger Research، فإن العملية هي: يبدأ الدافع بالدفع؛ يطلب محفظة EIP-7702 إعفاء رسوم Gas من مدير الدفع في Stable (Paymaster)؛ يقوم المدير برعاية وتسوية رسوم الشبكة؛ وأخيراً، يتلقى المستلم المبلغ كاملاً دون أي اقتطاع. عملياً، يحتاج المستخدم فقط إلى امتلاك USDT.

▲ المصدر: Tiger Research

في نموذج الأعمال، تتبع Stable استراتيجية التوسع السريع في الحصة السوقية على المدى القريب، مع إعطاء الأولوية للدخل لاحقاً، مستخدمة مدفوعات USDT الخالية من رسوم Gas لجذب المستخدمين وبناء تدفق المدفوعات. على المدى الطويل، سيأتي الربح بشكل أساسي من داخل تطبيق المستهلك، مع بعض الآليات المختارة على السلسلة.

بالإضافة إلى USDT، ترى Stable فرصاً كبيرة مع عملات مستقرة أخرى. مع استثمار PayPal Ventures في Stable في نهاية سبتمبر 2025، سيدعم Stable عملة PayPal المستقرة PYUSD بشكل أصلي، وسيدفع لتوزيعها، بحيث يمكن لمستخدمي PayPal "استخدام PYUSD مباشرة" للدفع، مع دفع رسوم Gas أيضاً بـPYUSD. هذا يعني أن PYUSD ستكون أيضاً بدون رسوم Gas على سلسلة Stable—مما يوسع سهولة استخدام مسارات دفع USDT لجذب مزودي خدمات الدفع إلى PYUSD أيضاً.

▲ المصدر:

تحليل البنية

يبدأ تصميم بنية Stable من طبقة الإجماع—StableBFT. هو بروتوكول إثبات الحصة تم تطويره خصيصاً بناءً على CometBFT، ويهدف إلى توفير إنتاجية عالية، زمن استجابة منخفض، وموثوقية عالية. مسار تطوره عملي وواضح: على المدى القصير تحسين محرك BFT الناضج هذا، وعلى المدى الطويل الانتقال إلى تصميم قائم على الرسم البياني الموجه (DAG) لتحقيق توسع أكبر في الأداء.

فوق طبقة الإجماع، يدمج Stable EVM القدرات الأساسية للسلسلة بسلاسة في عمل المطورين اليومي. عقوده المسبقة التخصيص تتيح للعقود الذكية في EVM استدعاء منطق السلسلة الأساسي بأمان وذرية. مع إدخال StableVM++ مستقبلاً، سيزداد الأداء أكثر.

تعتمد الإنتاجية أيضاً على قدرة معالجة البيانات. يفصل StableDB بين تقديم الحالة وتخزين البيانات بشكل دائم، مما يحل مشكلة عنق الزجاجة في التخزين بعد إنتاج الكتل. وأخيراً، تتخلى طبقة RPC عالية الأداء عن البنية الأحادية، وتعتمد تصميم مسارات متفرعة: حيث تخدم العقد المتخصصة والخفيفة أنواعاً مختلفة من الطلبات، مما يمنع التنافس على الموارد، ويحسن زمن الاستجابة الطويل، ويضمن الاستجابة الفورية حتى مع زيادة الإنتاجية على السلسلة.

النقطة الأساسية هي أن Stable تضع نفسها كـLayer 1 وليس Layer 2. الفكرة الأساسية: لا ينبغي لتطبيقات الأعمال الواقعية أن تنتظر تحديثات البروتوكولات العليا لإطلاق وظائف الدفع. من خلال التحكم الكامل في شبكة المدققين، استراتيجية الإجماع، طبقة التنفيذ، طبقة البيانات وطبقة RPC، يمكن للفريق إعطاء الأولوية لضمانات الدفع الأساسية المطلوبة، مع الحفاظ على التوافق مع EVM لتمكين المطورين من نقل الشيفرة الحالية بسهولة. النتيجة النهائية هي سلسلة Layer 1 متوافقة مع EVM، لكنها مُحسّنة بالكامل للدفع.

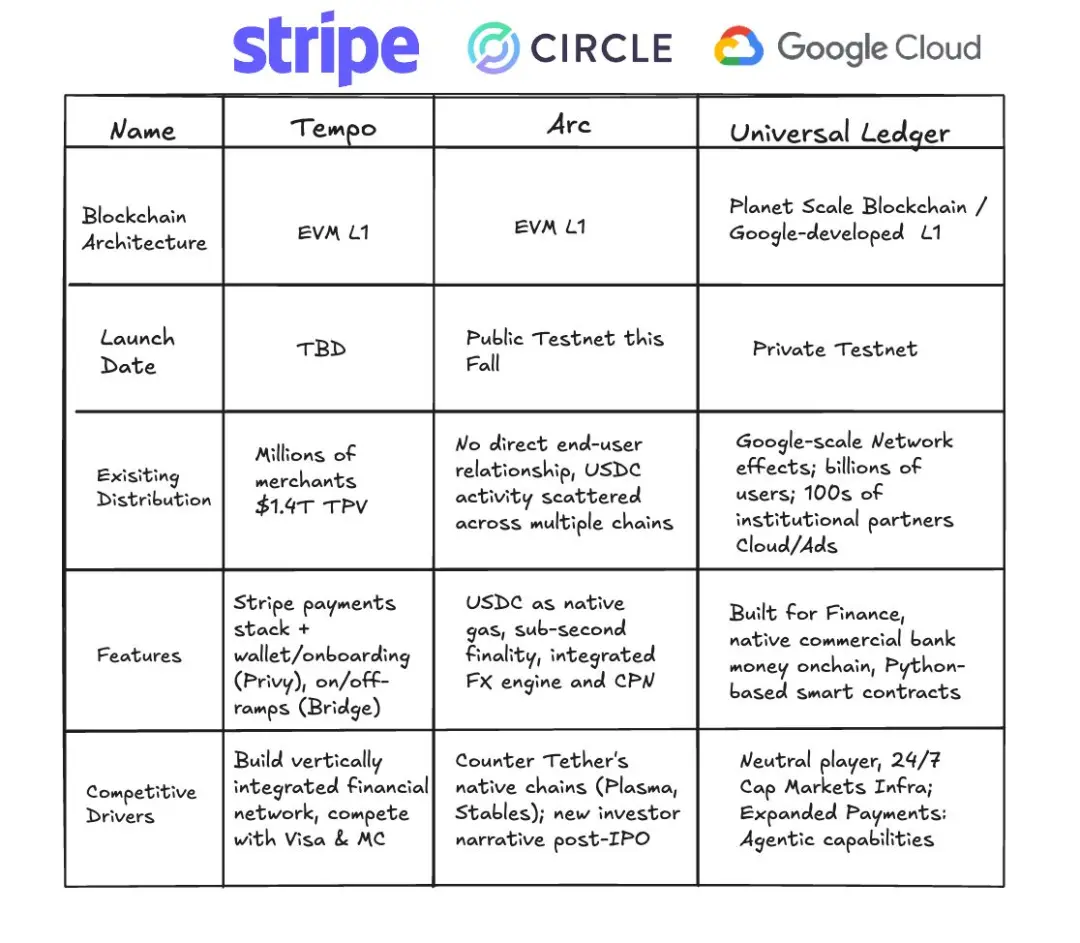

Arc

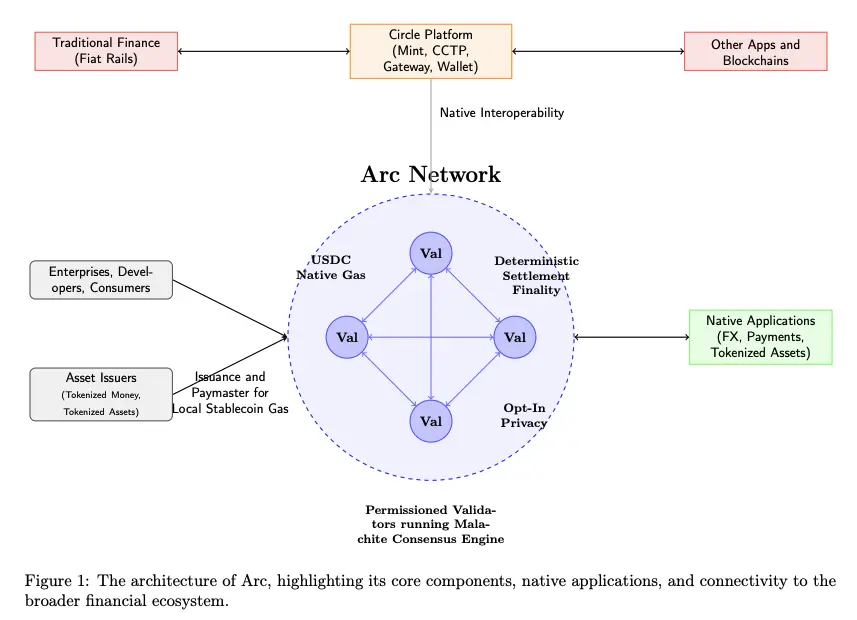

في 12 أغسطس 2025، أعلنت Circle عن سلسلة الكتل Layer 1 الخاصة بها والمركزة على العملات المستقرة والدفع—Arc، والتي ستدخل شبكة اختبار خاصة خلال الأسابيع القادمة، وتطلق شبكة اختبار عامة في خريف 2025، بهدف إطلاق نسخة اختبارية من الشبكة الرئيسية في 2026.

الميزة الأساسية لـArc هي: أنها تعمل عبر مجموعة مدققين مرخصة (تشغل محرك إجماع Malachite BFT)، وتوفر نهائية مؤكدة؛ وتستخدم USDC كرسوم Gas أصلية؛ وتوفر طبقة خصوصية اختيارية.

▲ المصدر: Arc Litepaper

تتكامل Arc مباشرة مع منصة Circle البيئية الكاملة—بما في ذلك Mint، CCTP، Gateway وWallet—مما يتيح تدفق القيمة بسلاسة بين Arc، مسارات الدفع التقليدية، وسلاسل الكتل الأخرى. ستتمكن الشركات، المطورون والمستهلكون من إجراء المعاملات عبر التطبيقات على Arc (تشمل الدفع، الصرف الأجنبي، ترميز الأصول، إلخ)، بينما يمكن لمصدري الأصول سك الأصول على Arc والعمل كمديري دفع (Paymaster) لرعاية رسوم Gas لمستخدميهم.

تستخدم Arc محرك إجماع يسمى Malachite، وتعتمد آلية إثبات السلطة المرخصة (Proof-of-Authority)، حيث تتولى العقد المدققة من قبل مؤسسات معروفة هذه المهمة.

▲ المصدر: Circle

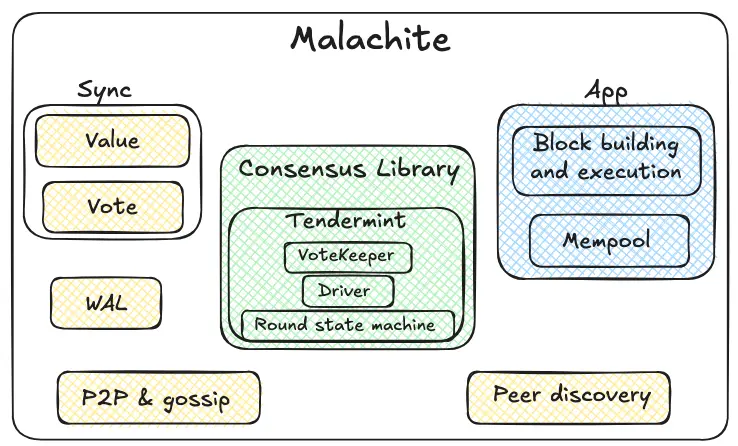

Malachite هو محرك إجماع متسامح مع الأخطاء البيزنطية، يمكن للتطبيقات دمجه لتحقيق بروتوكول توافق قوي ونهائية مؤكدة بين العديد من العقد المستقلة.

المكتبة الأساسية المظللة بالأخضر هي جوهر Malachite. تعتمد آلة الحالات الداخلية على آلية دورات على نمط Tendermint (اقتراح→تصويت أولي→تصويت نهائي→تأكيد). يقوم حارس التصويت بتجميع الأصوات وتتبع النصاب القانوني. يقوم المحرك بتنسيق هذه الدورات بمرور الوقت، لضمان استمرار اتخاذ القرار حتى مع تأخر أو تعطل بعض العقد. تم تصميم هذه المكتبة لتكون عامة عن قصد: تتعامل مع "القيم" بشكل مجرد، بحيث يمكن لأي نوع من التطبيقات استخدامها.

تحيط بالمكونات الأساسية باللون الأصفر مكونات الموثوقية والبنية التحتية للشبكة. تنقل بروتوكولات P2P وgossip المقترحات والأصوات بين العقد؛ تتولى آلية اكتشاف العقد إنشاء وصيانة الاتصالات. يقوم سجل الكتابة المسبق بتخزين الأحداث الأساسية محلياً، لضمان الأمان عند إعادة تشغيل العقد بعد التعطل. يدعم آلية المزامنة مسارين—مزامنة القيم ومزامنة الأصوات—بحيث يمكن للعقد المتأخرة مزامنة البيانات عبر الحصول على النتائج المؤكدة أو استكمال الأصوات المفقودة.

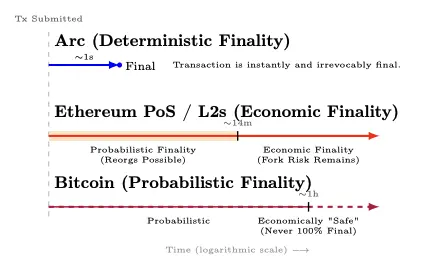

توفر Arc نهائية مؤكدة في حوالي ثانية واحدة—عندما يؤكد ≥2/3 من المدققين، يتم تأكيد المعاملة بشكل نهائي وفوري (بدون خطر إعادة التنظيم)؛ بينما تصل Ethereum بنظام إثبات الحصة وحلولها من الطبقة الثانية إلى نهائية اقتصادية بعد حوالي 12 دقيقة، بعد مرحلة أولية محتملة لإعادة التنظيم؛ أما Bitcoin فتقدم نهائية احتمالية—مع تزايد عدد التأكيدات بمرور الوقت، وتصل إلى "أمان اقتصادي" بعد حوالي ساعة، لكن لا يمكن تحقيق نهائية 100% رياضياً.

▲ المصدر: Arc Litepaper

▲ المصدر: Arc Litepaper

▲ المصدر: Arc Litepaper

تشمل خطة ترقية محرك Malachite دعم آلية تعدد المقترحين (من المتوقع أن تزيد الإنتاجية بحوالي 10 أضعاف)، بالإضافة إلى تكوين اختياري لتحمل أخطاء أقل (من المتوقع أن يقلل التأخير بحوالي 30%).

في الوقت نفسه، أطلقت Arc ميزة نقل سري اختيارية للمدفوعات المتوافقة: يتم إخفاء مبلغ المعاملة بينما تظل العناوين مرئية، ويمكن للجهات المخولة الاطلاع على القيم عبر "مفتاح عرض" اختياري. الهدف هو تحقيق "خصوصية قابلة للتدقيق"—مناسبة للبنوك والشركات التي تحتاج إلى سرية على السلسلة دون التضحية بالامتثال أو الالتزامات أو آليات حل النزاعات.

تركز اختيارات تصميم Arc على قابلية التنبؤ المطلوبة للمؤسسات والتكامل العميق مع حزمة تقنيات Circle—لكن هذه المزايا تأتي مع مقايضات: تجمع عقد إثبات السلطة المرخصة السلطة والرقابة في مؤسسات معروفة، ويميل نظام BFT إلى التوقف عن العمل بدلاً من الانقسام عند حدوث انقسام في الشبكة أو تعطل العقد المدققة. يشير النقاد إلى أن Arc أشبه بحديقة مسورة أو سلسلة اتحاد موجهة للبنوك، وليست شبكة عامة محايدة وموثوقة.

لكن هذه المقايضات واضحة ومعقولة لاحتياجات المؤسسات: تقدر البنوك، مزودو خدمات الدفع وشركات التكنولوجيا المالية النتيجة النهائية المؤكدة وقابلية التدقيق أكثر من اللامركزية المطلقة وخصائص عدم الإذن. على المدى الطويل، كشفت Circle عن نيتها التحول إلى إثبات الحصة المرخص، مع فتح المشاركة للمشاركين المؤهلين وفقاً لقواعد المصادرة والتدوير.

باستخدام USDC كعملة وقود أصلية، ومحرك تسعير/صرف مؤسسي، ونهائية مؤكدة في أجزاء من الثانية، ودعم الخصوصية الاختيارية، وتكامل عميق مع منتجات Circle الكاملة، توفر Arc القدرات الأساسية التي تحتاجها المؤسسات كمسار دفع متكامل.

حروب مسارات العملات المستقرة

Plasma وStable وArc ليسوا مجرد ثلاثة متسابقين في منافسة بسيطة؛ بل هم مسارات مختلفة نحو نفس الرؤية—جعل الدولار يتدفق بحرية مثل المعلومات. بالنظر إلى الصورة الكاملة، يظهر محور المنافسة الحقيقي: معسكرات جهات الإصدار (USDT مقابل USDC)، خنادق التوزيع على السلاسل الحالية، والمسارات المرخصة التي تعيد تشكيل توقعات السوق المؤسسية.

معسكرات جهات الإصدار: USDT مقابل USDC

نشهد سباقين في آن واحد: منافسة بين السلاسل العامة، وصراع بين جهات الإصدار. Plasma وStable واضحان في أولوية USDT، بينما Arc تتبع Circle (جهة إصدار USDC). مع استثمار PayPal Ventures في Stable، تدخل المزيد من جهات الإصدار—كل منها يتنافس على قنوات التوزيع. في هذه العملية، ستشكل جهات الإصدار استراتيجيات دخول السوق، المناطق المستهدفة، أدوار النظام البيئي، والاتجاه العام لسلاسل الكتل الخاصة بالعملات المستقرة.

قد تختار Plasma وStable مسارات سوقية ومناطق مستهدفة مختلفة في البداية، لكن نقطة ارتكازهما النهائية يجب أن تكون الأسواق التي تهيمن فيها USDT بالفعل.

تتمتع USDT من Tether بقوة أكبر في المناطق التي تضم المزيد من الأسواق الناشئة، بينما تنتشر USDC من Circle أكثر في أوروبا وأمريكا الشمالية. تجدر الإشارة إلى أن هذه الدراسة تغطي فقط سلاسل EVM (Ethereum، BNB Chain، Optimism، Arbitrum، Base، Linea)، ولا تشمل شبكة Tron التي تشهد استخداماً ضخماً لـUSDT، لذا من المرجح أن يكون الحضور الفعلي لـUSDT في العالم الواقعي أقل من التقديرات.

▲ المصدر: Decrypting Crypto: How to Estimate International Stablecoin Flows

بالإضافة إلى اختلاف التركيز الجغرافي، تعيد خيارات جهات الإصدار تشكيل أدوارها في النظام البيئي—مما يؤثر بدوره على أولويات سلاسل الكتل الخاصة بالعملات المستقرة. تاريخياً، بنت Circle حزمة تقنية أكثر تكاملاً رأسياً (محافظ، دفع، عبر السلاسل)، بينما ركزت Tether على الإصدار/السيولة واعتمدت أكثر على الشركاء البيئيين. هذا التمايز يخلق الآن مساحة لسلاسل الكتل التي تركز على USDT (مثل Stable وPlasma) لبناء المزيد من حلقات القيمة بأنفسهم. في الوقت نفسه، صُمم USDT0 لتوحيد سيولة USDT من أجل التوسع عبر السلاسل.

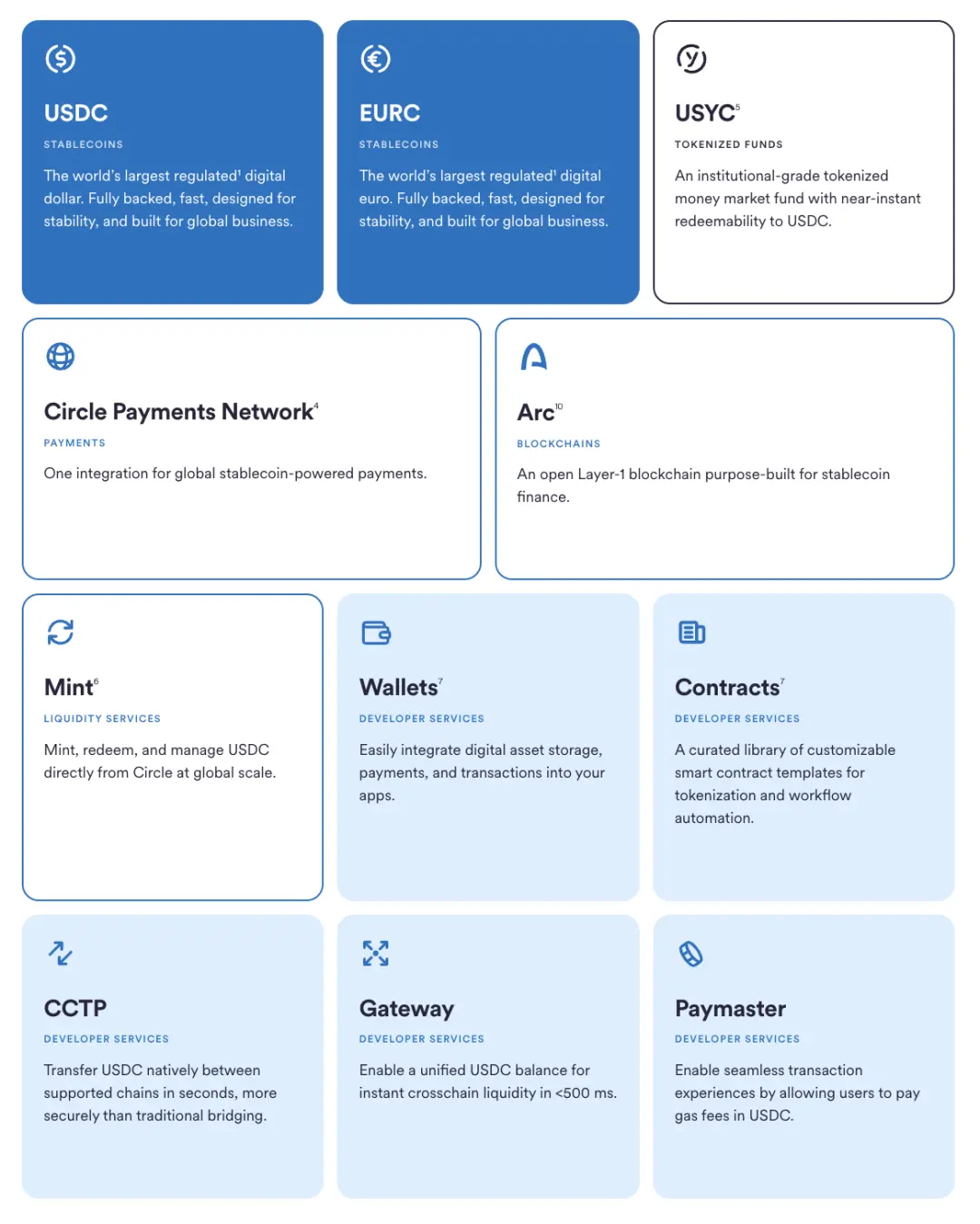

في الوقت نفسه، كان بناء النظام البيئي لـCircle دائماً حذراً وتراكمياً: بدأت بإصدار وحوكمة USDC، ثم استعادت السيطرة عبر حل Centre وإطلاق محافظ قابلة للبرمجة. تلا ذلك CCTP، الذي حولها من الاعتماد على الجسور عبر السلاسل إلى طريقة نقل أصلية عبر الحرق-الصك، موحدة سيولة USDC عبر السلاسل. من خلال إطلاق Circle Payments Network، ربطت القيمة على السلسلة بالأعمال خارج السلسلة. Arc هي أحدث خطوة في هذه الخطة. تدعم هذه الركائز الأساسية خدمات موجهة لجهات الإصدار والمطورين—Mint، Contracts، Gateway وPaymaster (رسوم Gas مقومة بـUSDC)—هذه الخدمات تقلل الاعتماد على الأطراف الثالثة وتضيق حلقة التغذية الراجعة بين المنتج والتوزيع.

▲ المصدر: Circle

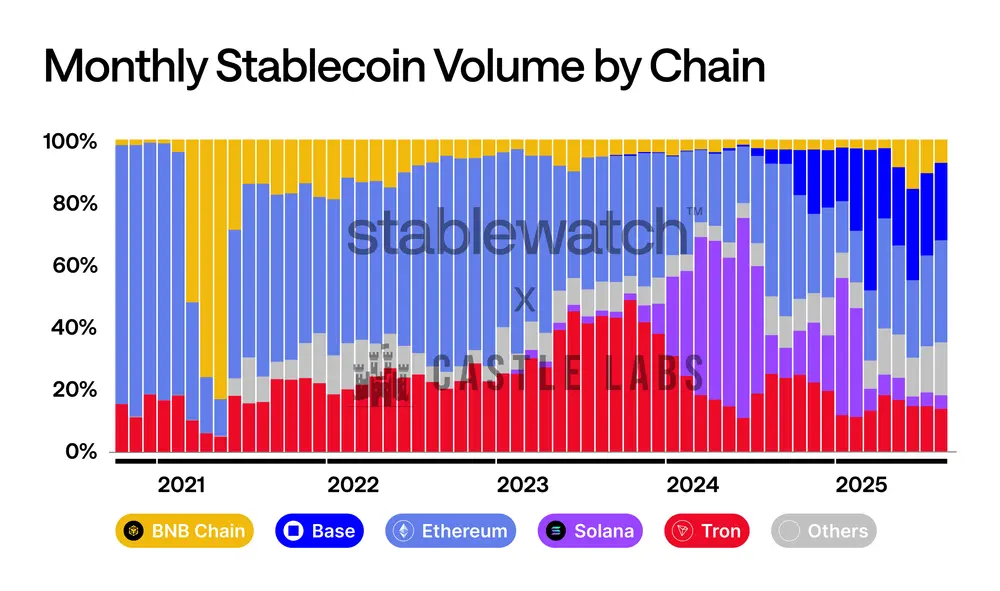

استراتيجيات سلاسل الكتل الحالية

لطالما كانت المنافسة على حجم معاملات العملات المستقرة شرسة. يتضح التغير الديناميكي في مشهد السوق: سيطرت Ethereum في البداية، ثم برزت Tron بقوة، وفي عام 2024 ظهرت Solana بشكل مفاجئ، وفي الآونة الأخيرة بدأت Base في الصعود. لم تستطع أي سلسلة الحفاظ على الصدارة لفترة طويلة—حتى أعمق الخنادق تواجه منافسة شهرية على الحصة. مع دخول سلاسل الكتل المتخصصة في العملات المستقرة، ستشتد المنافسة، لكن العمالقة الحاليين لن يتخلوا عن حصتهم بسهولة؛ من المتوقع أن يتخذوا استراتيجيات جريئة في الرسوم، النهائية، تجربة المستخدم في المحافظ، ودمج قنوات صرف العملات الورقية، للدفاع عن حجم معاملات العملات المستقرة وتوسيعه.

▲ المصدر: Stablewatch

بدأت السلاسل العامة الرئيسية بالفعل في اتخاذ إجراءات:

-

أطلقت BNB Chain في نهاية الربع الثالث من عام 2024 حملة "احتفال بدون رسوم"، وتعاونت مع العديد من المحافظ، البورصات المركزية والجسور، لإلغاء رسوم تحويل USDT وUSDC للمستخدمين، وتم تمديد الحملة حتى 31 أغسطس 2025.

-

اتبعت Tron نهجاً مشابهاً، حيث وافقت هيئتها الحاكمة على خفض سعر وحدة "الطاقة" على الشبكة، وتخطط لإطلاق خطة تحويل عملات مستقرة "بدون رسوم Gas" في الربع الرابع من عام 2024، لتعزيز مكانتها كطبقة تسوية منخفضة التكلفة للعملات المستقرة.

-

سلكت TON مساراً مختلفاً، حيث أخفت التعقيد تماماً عبر واجهة Telegram. عند تحويل USDT إلى جهة اتصال، تكون التجربة "بدون رسوم" (تتحمل Telegram Wallet التكلفة فعلياً ضمن نظامها المغلق)، ولا تُفرض رسوم الشبكة إلا عند السحب إلى سلسلة عامة مفتوحة.

-

تتمحور رواية Ethereum L2 حول الترقيات الهيكلية وليس العروض الترويجية قصيرة الأجل. أدى تحديث Dencun وإدخال مساحة Blob إلى خفض كبير في تكلفة توافر البيانات لـRollup، مما مكنهم من تمرير التوفير للمستخدمين. منذ مارس 2024، انخفضت رسوم L2 بشكل ملحوظ.

المسارات المرخصة

يتسارع تطور مسار موازٍ للسلاسل العامة: دفاتر حسابات مرخصة للبنوك، البنية التحتية للأسواق، والشركات الكبرى.

أبرز الأعضاء الجدد هو Google Cloud Universal Ledger—Layer 1 مرخص. تقول Google إن هدفها هو المدفوعات بالجملة وترميز الأصول. رغم قلة التفاصيل المعلنة، وصف المسؤول المشروع بأنه سلسلة محايدة على مستوى البنوك، وأكملت مجموعة CME اختبار التكامل الأولي. GCUL ليست سلسلة EVM، بل طورتها Google ذاتياً، وتعمل على بنية Google السحابية، وتستخدم عقوداً ذكية بلغة Python. ليست سلسلة عامة، بل تعتمد على الثقة في Google والعقد المنظمة.

▲ المصدر:

إذا كانت GCUL مساراً سحابياً واحداً، فإن Canton Network تتبع نموذج "شبكة الشبكات". بنيت حول حزمة عقود Daml الذكية من Digital Asset، وتربط تطبيقات ذات حوكمة مستقلة، مما يتيح تزامن الأصول، البيانات والنقد بين المجالات المختلفة، مع تحكم دقيق في الخصوصية والامتثال. تشمل قائمة المشاركين العديد من البنوك، البورصات، ومشغلي الأسواق.

HSBC Orion (منصة السندات الرقمية من HSBC) تعمل منذ 2023، وأدارت أول سند رقمي بالجنيه الإسترليني للبنك الأوروبي للاستثمار—تم إصداره ضمن إطار DLT في لوكسمبورغ، عبر مزيج من السلاسل الخاصة والعامة بقيمة 50 مليون جنيه إسترليني.

في مجال الدفع، توفر JPM Coin خدمات نقل القيمة للمؤسسات منذ 2020، وتدعم التدفق النقدي القابل للبرمجة خلال اليوم على مسارات تديرها JPMorgan. في نهاية 2024، أعادت الشركة هيكلة منتجاتها من البلوكشين والترميز تحت اسم Kinexys.

الجوهر المشترك لهذه الجهود هو البراغماتية: الحفاظ على الحواجز التنظيمية وبنية الحوكمة الواضحة، مع الاستفادة من أفضل ما في تصميم السلاسل العامة. سواء عبر الخدمات السحابية (GCUL)، بروتوكولات التشغيل البيني (Canton)، منصات الإصدار كمنتج (Orion)، أو مسارات الدفع التي تديرها البنوك (JPM Coin/Kinexys)، تتلاقى دفاتر الحسابات المرخصة عند وعد واحد: تسوية أسرع وقابلة للتدقيق تحت سيطرة مؤسسية.

الخلاصة

تجاوزت العملات المستقرة عتبة الانتقال من مجال العملات المشفرة المتخصصة إلى حجم شبكات الدفع، مع تأثيرات اقتصادية عميقة: عندما تقترب تكلفة تحويل دولار واحد من الصفر، يختفي هامش الربح القائم على رسوم تحويل الأموال. يتحول مركز الربح في السوق إلى القيمة المقدمة حول تحويل العملات المستقرة.

تتطور العلاقة بين جهات إصدار العملات المستقرة وسلاسل الكتل العامة إلى صراع اقتصادي حول من يلتقط عوائد الاحتياطي. كما رأينا في حالة USDH من Hyperliquid، تولد ودائع العملات المستقرة حوالي 200 مليون دولار سنوياً من عوائد السندات الحكومية، تذهب هذه العوائد إلى Circle وليس إلى نظامها البيئي. عبر إصدار USDH وتبني نموذج تقاسم 50/50 من Native Markets—نصفها لإعادة شراء رموز HYPE عبر صندوق المساعدة، والنصف الآخر لنمو النظام البيئي—قامت Hyperliquid "بتوطين" هذا الدخل. قد يكون هذا اتجاهاً آخر يتجاوز "سلاسل الكتل الخاصة بالعملات المستقرة"، أي أن الشبكات الحالية تصدر عملاتها المستقرة لالتقاط القيمة. النموذج المستدام سيكون نظاماً بيئياً يشارك فيه جهات الإصدار وسلاسل الكتل المنافع الاقتصادية.

مستقبلاً، ستصبح المدفوعات الخاصة القابلة للتدقيق معياراً في الرواتب، إدارة الخزينة، وتدفقات الأموال العابرة للحدود—ولن يتحقق ذلك عبر بناء "سلسلة خصوصية مجهولة بالكامل"، بل عبر إخفاء مبالغ المعاملات مع إبقاء عناوين الأطراف مرئية وقابلة للتدقيق. تتبنى Stable وPlasma وArc جميعاً هذا النموذج: توفير خصوصية ودية للمؤسسات، إفصاح انتقائي، واجهات امتثال، وتجربة تسوية متوقعة، لتحقيق "إخفاء عند الحاجة، وشفافية عند الضرورة".

سنشهد إطلاق المزيد من الميزات المخصصة لاحتياجات المؤسسات من قبل سلاسل الكتل الخاصة بالعملات المستقرة/الدفع. "مساحة الكتل المضمونة" من Stable مثال نموذجي: قناة ذات سعة محجوزة تضمن تسوية الرواتب، إدارة الخزينة، والمدفوعات العابرة للحدود بزمن وتكلفة ثابتين حتى في أوقات الذروة. يشبه ذلك مثيلات الحوسبة المحجوزة في الخدمات السحابية، لكن للتسوية على السلسلة.

مع ظهور الجيل التالي من سلاسل الكتل الخاصة بالعملات المستقرة/الدفع، ستُفتح المزيد من الفرص للتطبيقات. رأينا بالفعل الزخم القوي لـDeFi على Plasma، وواجهات المستهلك مثل Stable Pay وPlasma One، لكن الموجة الأكبر قادمة: البنوك الرقمية وتطبيقات الدفع، محافظ الوكلاء الذكية، أدوات الدفع عبر QR، الإقراض على السلسلة، تصنيف المخاطر، ونوع جديد من العملات المستقرة المدرة للعائد والمنتجات المالية المبنية حولها.

عصر تدفق الدولار بحرية مثل المعلومات قادم.