الكاتب: Ethan Chan & Hannah Zhang

الترجمة: TechFlow

قام الاحتياطي الفيدرالي هذا الأسبوع بخفض أسعار الفائدة، وأشار إلى أنه سيواصل تخفيف السياسة في المستقبل. تقريباً جميع عناوين الأخبار الرئيسية في مجال العملات المشفرة تنقل نفس الرسالة:

تكلفة رأس المال تنخفض → زيادة السيولة → سوق العملات المشفرة صاعد.

لكن الواقع أكثر تعقيداً. لقد قام السوق بتسعير توقعات خفض الفائدة مسبقاً، ولم نشهد تدفقاً فورياً وكبيراً للأموال إلى BTC وETH.

لذا، دعونا لا نبقى على السطح، بل ندرس كيف يؤثر خفض الفائدة على جزء من DeFi — الإقراض.

أسواق الإقراض على السلسلة مثل Aave وMorpho تقوم بتسعير المخاطر بشكل ديناميكي، بدلاً من الاعتماد على تعليمات الجهات التنظيمية. ومع ذلك، فإن سياسات الاحتياطي الفيدرالي توفر خلفية مهمة لهذا السياق.

عندما يخفض الاحتياطي الفيدرالي أسعار الفائدة، هناك قوتان متعاكستان تعملان:

1) التأثير العكسي: انخفاض سعر الفائدة لدى الاحتياطي الفيدرالي → ارتفاع العوائد على السلسلة، لأن الناس يبحثون عن أصول غير مرتبطة

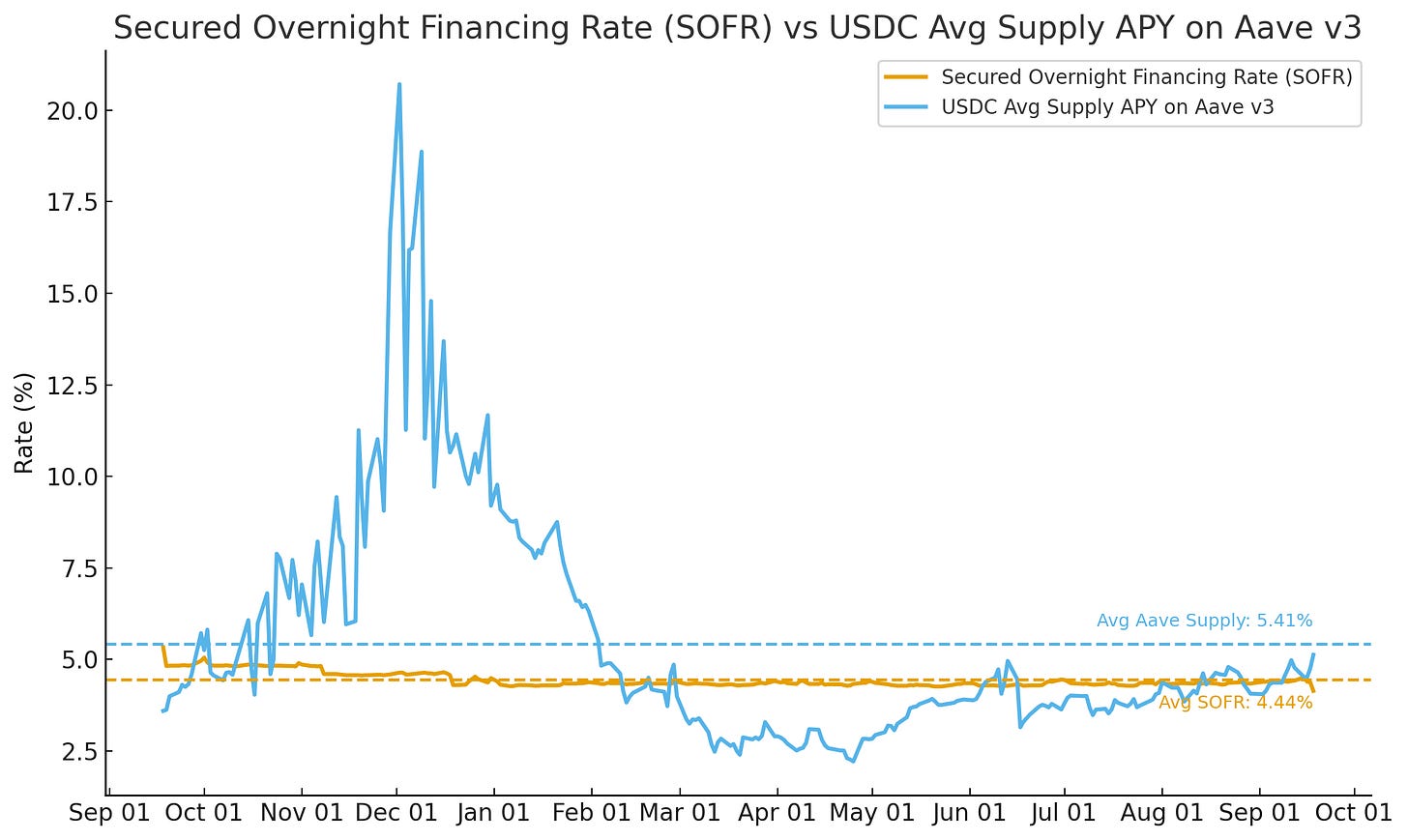

عندما يبحث رأس المال عن عوائد خارج السندات الحكومية التقليدية وصناديق أسواق المال، قد يتدفق إلى DeFi، مما يؤدي إلى زيادة معدل الاستخدام وارتفاع أسعار الفائدة على السلسلة. إذا قارنا العائد السنوي على الإيداع (Supply APY) لـ USDC على Aave مع SOFR (سعر التمويل المضمون لليلة واحدة)، يمكننا رؤية هذا الاتجاه يتضح تدريجياً قبل خفض الفائدة من قبل الاحتياطي الفيدرالي في سبتمبر.

المصدر: Allium

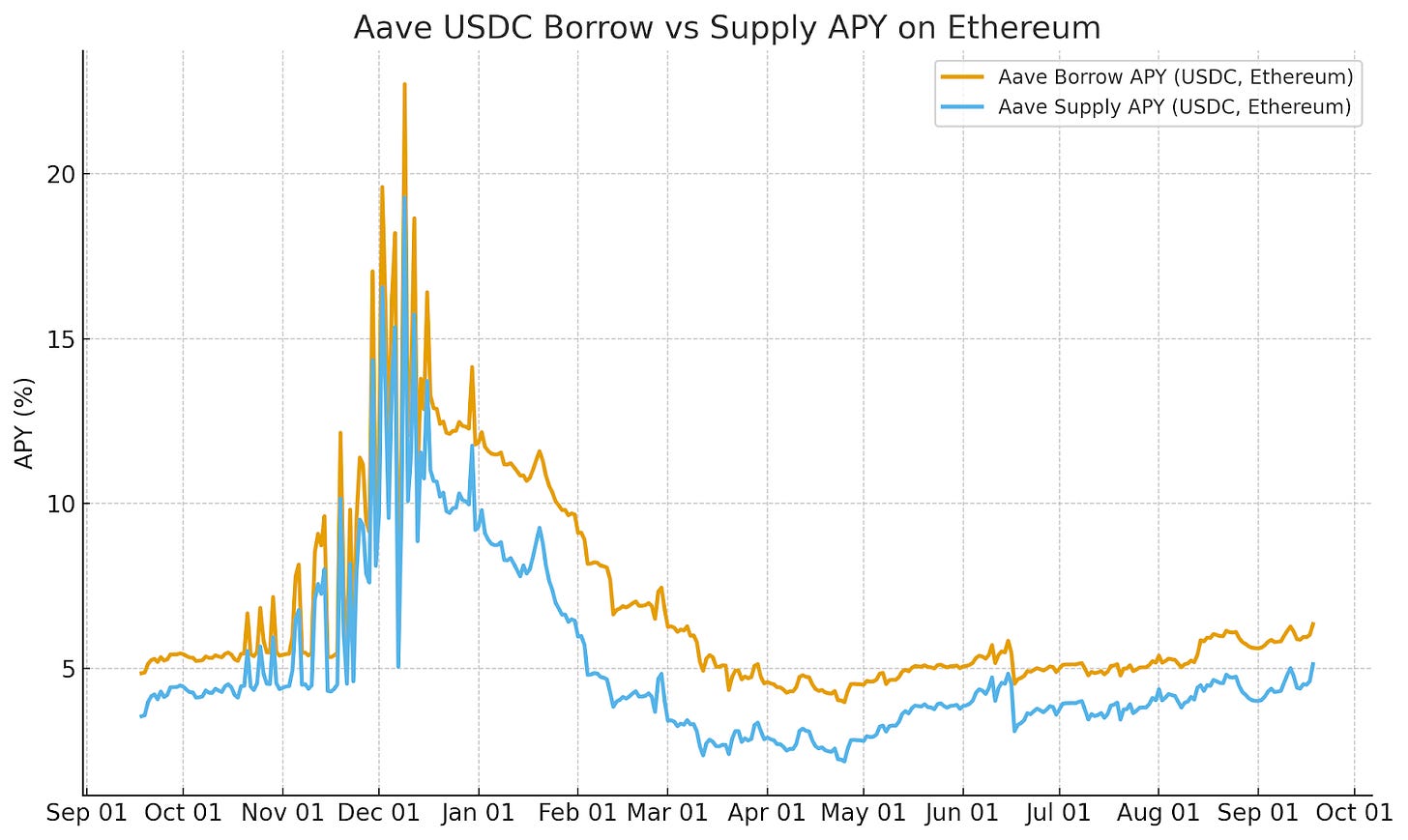

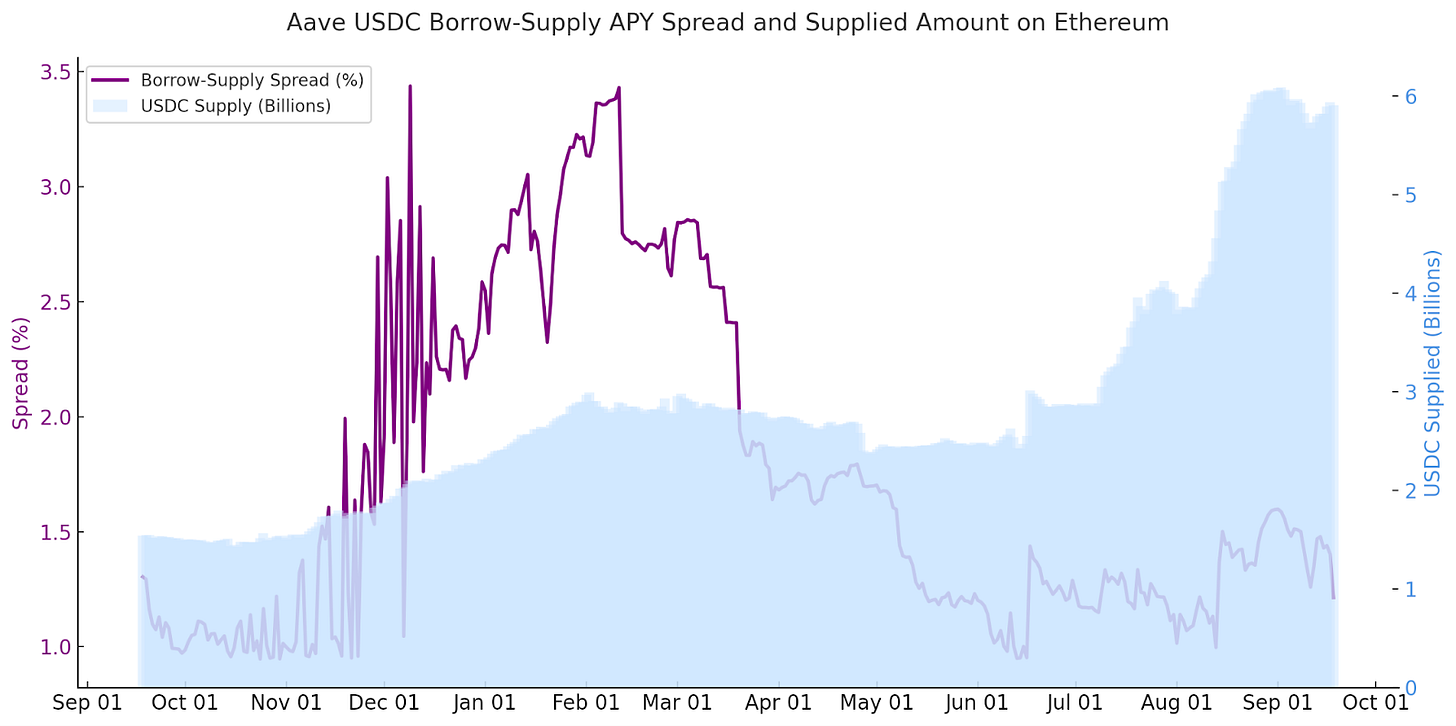

لقد رأينا أيضاً حدوث هذا مع DeFi حيث ينخفض فرق العائد بين الإقراض والإيداع.

على سبيل المثال، في حالة الإقراض على USDC في Aave على Ethereum، بدأ فرق العائد بين الإقراض والإيداع في التضاؤل تدريجياً قبل أيام من إعلان خفض الفائدة من قبل الاحتياطي الفيدرالي. ويرجع ذلك أساساً إلى تدفق المزيد من الأموال بحثاً عن العائد، مما يدعم التأثير العكسي على المدى القصير.

المصدر: Allium

2) العلاقة المباشرة: انخفاض سعر الفائدة لدى الاحتياطي الفيدرالي → انخفاض العوائد على السلسلة أيضاً، لأن مصادر السيولة البديلة تصبح أرخص

مع انخفاض سعر الفائدة الخالي من المخاطر، تنخفض أيضاً تكلفة مصادر السيولة البديلة مثل العملات المشفرة. يمكن للمقترضين إعادة التمويل أو زيادة الرافعة المالية بتكلفة أقل، مما يدفع أسعار الفائدة على الإقراض على السلسلة وخارجها إلى الانخفاض. عادةً ما تستمر هذه الديناميكية على المدى المتوسط إلى الطويل.

سنرى إشارات على ذلك في بيانات سوق العوائد الآجلة.

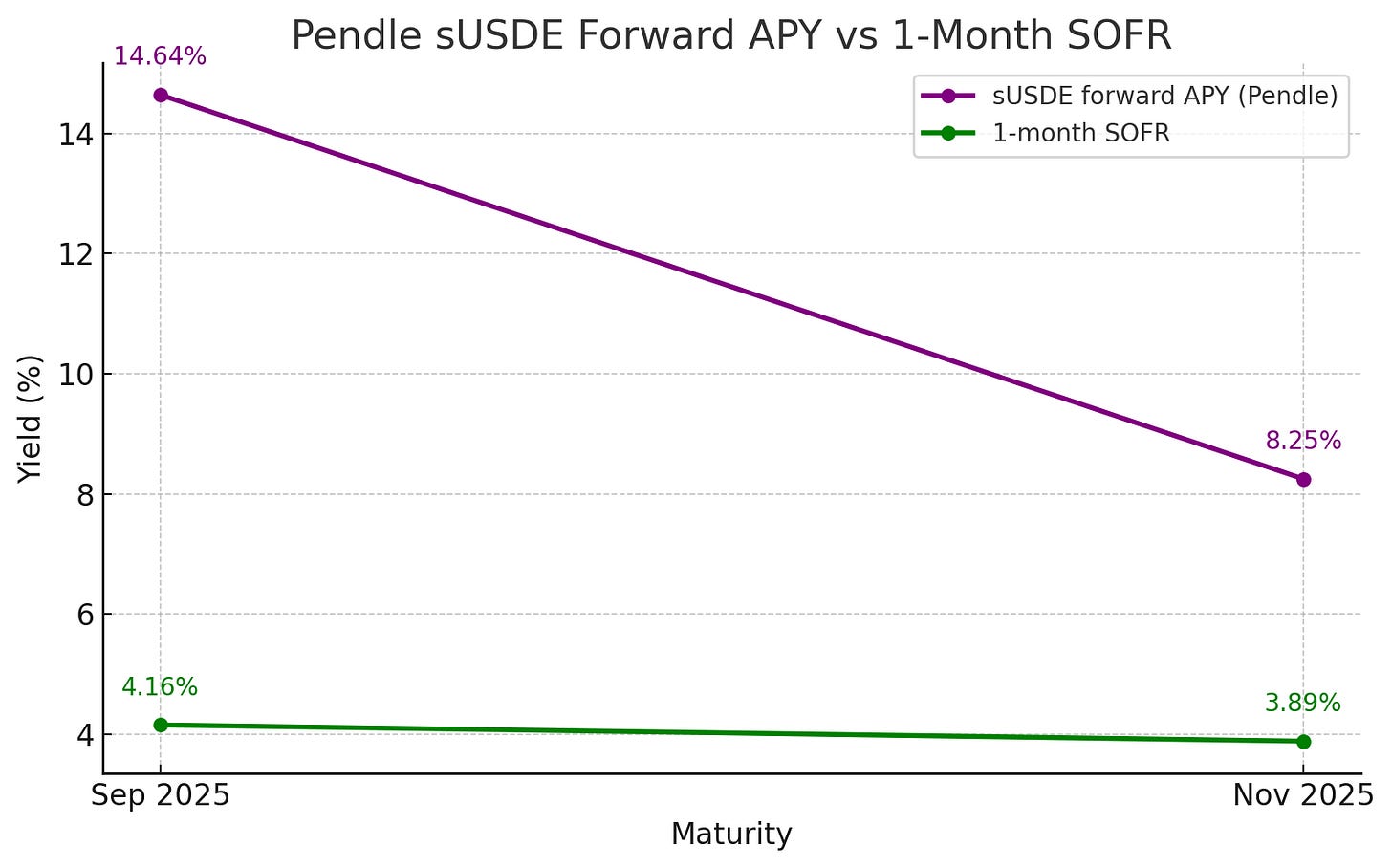

Pendle هو سوق العوائد الآجلة في DeFi، حيث يمكن للمتداولين تثبيت أو المضاربة على سعر الفائدة السنوي المستقبلي (APY) في DeFi. على الرغم من أن تواريخ استحقاق Pendle لا تتطابق تماماً مع أسعار الفائدة القياسية التقليدية، إلا أن تواريخ استحقاقها قريبة جداً من SOFR، مما يسمح بمقارنة ذات قيمة — على سبيل المثال، في أواخر سبتمبر وأواخر نوفمبر.

في هذه التواريخ، كان سعر الفائدة لمدة شهر واحد على SOFR حوالي 4.2% (سبتمبر) و3.9% (نوفمبر). أما العائد الضمني على sUSDe في Pendle لنفس الفترات فكان أعلى بكثير (14.6% و8.3% على التوالي). لكن شكل منحنى العائد يوضح كل شيء. مثل SOFR، مع استيعاب توقعات المزيد من التيسير من الاحتياطي الفيدرالي، ينخفض العائد الآجل في Pendle أيضاً.

المصدر: Allium

النقطة الأساسية: يتحرك Pendle في نفس اتجاه أسواق أسعار الفائدة التقليدية، لكن مع معيار أعلى. يتوقع المتداولون أنه مع تغير السياسات الكلية، ستنخفض العوائد على السلسلة.

الخلاصة: تأثير خفض الفائدة من الاحتياطي الفيدرالي على سوق العملات المشفرة ليس بسيطاً كما تشير العناوين

خفض الفائدة لا يؤثر فقط على سوق العملات المشفرة (كما هو الحال في أسواق رأس المال التقليدية حيث يؤثر خفض الفائدة عادةً على سوق الأسهم). بل يجلب أيضاً تأثيرات متنوعة — انخفاض العوائد على السلسلة، تضييق الفروق في أسعار الفائدة، وتغير منحنيات العائد الآجلة — وكلها تشكل في النهاية ظروف السيولة.

إلى جانب الإقراض، يمكننا أيضاً فهم تأثير خفض الفائدة من الاحتياطي الفيدرالي على سوق العملات المشفرة بشكل أعمق، مثل كيف يمكن أن يتغير حجم تداول العملات المستقرة مع انخفاض عوائد المصدرين أو انخفاض العائد الفعلي مما يؤدي إلى زيادة تدفقات ETH المرهونة.

من خلال الجمع بين بيانات السلسلة الحقيقية، يمكننا تجاوز عناوين الأخبار ورؤية كيف تتغلغل السياسات الكلية فعلياً في سوق العملات المشفرة.