الكاتب: arndxt

الترجمة: Luffy، Foresight News

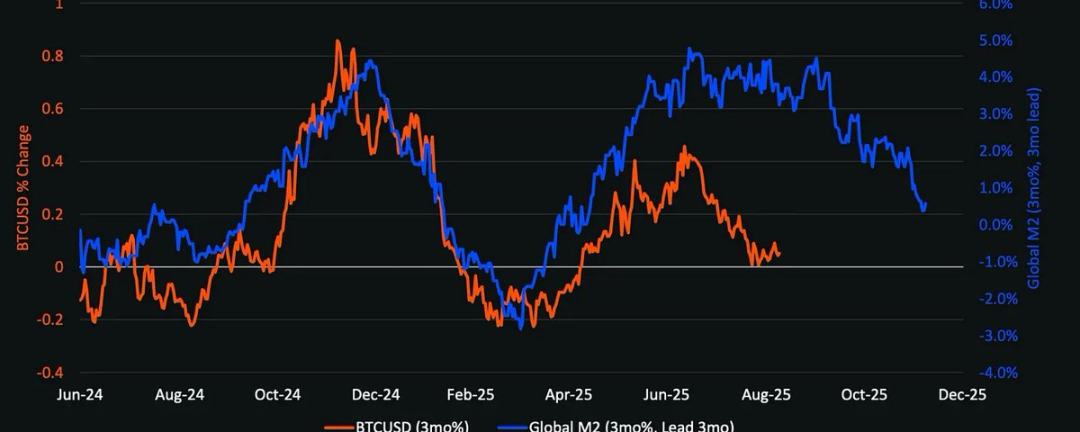

الرسم البياني العالمي لـ M2 وسعر Bitcoin

الاستنتاج الهيكلي الأكثر أهمية هو: العملات المشفرة لن تنفصل عن الاقتصاد الكلي. توقيت وحجم دوران السيولة، ومسار أسعار الفائدة لدى الاحتياطي الفيدرالي، وأنماط تبني المؤسسات، ستحدد مسار تطور دورة العملات المشفرة.

على عكس عام 2021، فإن موسم العملات البديلة القادم (إذا حدث) سيكون أبطأ وأكثر انتقائية وأكثر تركيزًا على المؤسسات.

إذا قام الاحتياطي الفيدرالي بتحرير السيولة من خلال خفض أسعار الفائدة وإصدار السندات، مع استمرار ارتفاع معدل تبني المؤسسات، فقد يكون عام 2026 هو أكبر دورة للأصول الخطرة منذ 1999-2000. من المتوقع أن تستفيد العملات المشفرة من ذلك، لكن أدائها سيكون أكثر انتظامًا وليس بنمو انفجاري.

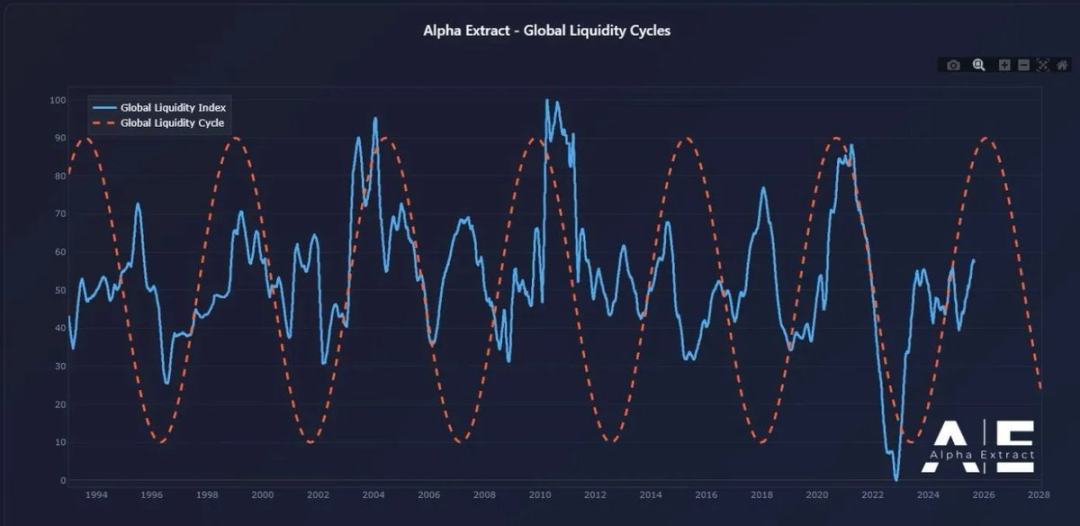

تباين سياسات الاحتياطي الفيدرالي وسيولة السوق

في عام 1999، رفع الاحتياطي الفيدرالي أسعار الفائدة بمقدار 175 نقطة أساس، بينما استمر سوق الأسهم في الارتفاع حتى بلغ ذروته في عام 2000. اليوم، توقعات السوق المستقبلية مختلفة تمامًا: من المتوقع أن يتم خفض أسعار الفائدة بمقدار 150 نقطة أساس بحلول نهاية عام 2026. إذا تحقق هذا التوقع، سيدخل السوق بيئة من زيادة السيولة بدلاً من التشديد. من منظور تفضيل المخاطر، قد يكون السياق السوقي لعام 2026 مشابهًا لما كان عليه في 1999-2000، لكن مسار أسعار الفائدة سيكون معاكسًا تمامًا. إذا حدث ذلك، فقد يكون عام 2026 "أكثر عنفًا من 1999-2000".

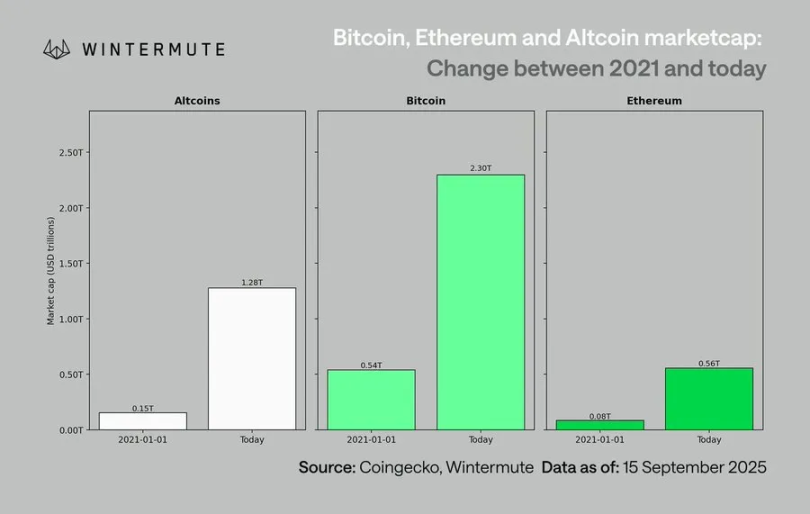

الخلفية الجديدة لسوق العملات المشفرة (مقارنة بعام 2021)

عند مقارنة السوق الحالي بالدورة الرئيسية السابقة، تظهر اختلافات واضحة:

-

انضباط رأس المال أكثر صرامة: أسعار الفائدة المرتفعة والتضخم المستمر يجبران المستثمرين على اختيار الأصول الخطرة بحذر أكبر؛

-

لا توجد زيادة هائلة في السيولة مثل فترة كورونا: مع غياب الارتفاع الحاد في عرض النقود الواسع (M2)، يجب أن يعتمد نمو القطاع على زيادة معدل التبني وتخصيص رأس المال؛

-

حجم السوق تضاعف 10 مرات: قاعدة القيمة السوقية الأكبر تعني سيولة أعمق، لكن احتمالية تحقيق عوائد فائقة بمقدار 50-100 مرة أقل؛

-

تدفق أموال المؤسسات: أصبح تبني المؤسسات السائدة راسخًا، وتدفق الأموال أصبح أكثر سلاسة، مما يدفع السوق إلى دوران واندماج بطيء بدلاً من التحولات الانفجارية بين الأصول.

تأخر Bitcoin وسلسلة انتقال السيولة

أداء Bitcoin يتأخر عن بيئة السيولة، لأن السيولة الجديدة تبقى "في الأعلى" في سندات الخزانة قصيرة الأجل وأسواق المال. وباعتبارها أصلًا في نهاية منحنى المخاطر، لا تستفيد العملات المشفرة إلا بعد انتقال السيولة إلى الأسفل.

تشمل المحفزات التي تدفع أداء العملات المشفرة:

-

توسع الائتمان المصرفي (مؤشر ISM للصناعة التحويلية > 50)؛

-

تدفق الأموال من صناديق أسواق المال بعد خفض أسعار الفائدة؛

-

إصدار وزارة الخزانة لسندات طويلة الأجل، مما يخفض أسعار الفائدة طويلة الأجل؛

-

ضعف الدولار، مما يخفف الضغط على التمويل العالمي.

تشير القواعد التاريخية إلى أنه عندما تتحقق هذه الشروط، غالبًا ما ترتفع العملات المشفرة في المراحل المتأخرة من الدورة، متأخرة عن الأسهم والذهب.

المخاطر التي تواجه السيناريو الأساسي

على الرغم من أن إطار السيولة يظهر اتجاهًا صعوديًا، إلا أن هناك العديد من المخاطر المحتملة:

-

ارتفاع العوائد طويلة الأجل (بسبب التوترات الجيوسياسية)؛

-

قوة الدولار، مما يؤدي إلى تشديد السيولة العالمية؛

-

ضعف الائتمان المصرفي أو تشديد بيئة الائتمان؛

-

بقاء السيولة في صناديق أسواق المال دون أن تتدفق إلى الأصول الخطرة.

لن تكون السمة الأساسية للدورة القادمة "صدمة سيولة مضاربية"، بل الاندماج الهيكلي للعملات المشفرة مع أسواق رأس المال العالمية. مع تدفق أموال المؤسسات، وتحمل المخاطر بحذر، وتغير السيولة المدفوع بالسياسات، قد يمثل عام 2026 تحول العملات المشفرة من نمط "الارتفاع والانهيار الحاد" إلى "الارتباط المنهجي".